Statistiques clés pour l'action GE Aerospace

- Performance de cette semaine : -0.7%

- Fourchette de 52 semaines : 159,4 $ à 348,5

- Prix actuel : 339,8

Que s'est-il passé ?

GE Aerospace(GE) a déjà atteint la barre des 10 milliards de dollars de bénéfices d'exploitation deux ans plus tôt que prévu, un exploit qui recadre fondamentalement le plafond de valorisation de l'action à 339,81 dollars.

Mardi dernier, Bernstein a relevé son objectif de cours de 374 à 405 dollars, réitérant sa position "Outperform", en citant les champs d'application GEnx et GE90 plus solides, la dynamique des prix et les visites d'atelier CFM56 qui devraient se maintenir au-dessus de 2 300 au moins jusqu'en 2030.

Le moteur de cette conviction : le flux de trésorerie disponible de 7,7 milliards de dollars en 2025 a augmenté de 24 %, la conversion a dépassé 110 %, et l'entreprise prévoit maintenant 8,0 à 8,4 milliards de dollars pour 2026, alors que les livraisons de LEAP ont atteint le chiffre record de plus de 1 800 unités.

La crise d'approvisionnement de Pratt & Whitney a donné à CFM une ouverture structurelle, et l'annonce faite par GE le 19 février qu'American Airlines a choisi les moteurs LEAP-1A pour toutes les livraisons d'A321neo jusqu'en 2032 confirme que le marché est en train de l'accepter.

Le PDG Larry Culp a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que " nous prévoyons une croissance du chiffre d'affaires de l'ordre de 10 % entre 24 et 26 ans et un bénéfice de 10 milliards de dollars en 26 ans, soit deux ans plus tôt que ce que nous prévoyions lors de la conférence ", soulignant ainsi une cadence de prévisions qui a toujours été supérieure au consensus.

Avec une base installée de LEAP qui devrait pratiquement tripler d'ici 2030, des retraits de CFM56 inférieurs aux estimations antérieures (2 % pour 2026) et la rentabilité de LEAP OE cette année, l'histoire de l'après-vente composée de GE Aerospace a encore au moins cinq ans de marge structurelle avant de s'atténuer.

Le point de vue de Wall Street sur l'action GE

Le relèvement de l'objectif de Bernstein le 3 mars à 405 $ oblige à réévaluer directement le pouvoir de composition du marché secondaire de GE, étant donné que les visites d'ateliers CFM56 se maintiennent désormais au-dessus de 2 300 jusqu'en 2030 au moins.

Le BPA a augmenté de 38,5 % au cours de l'année écoulée pour atteindre 6,37 $, et la Bourse prévoit 7,43 $ pour 2026, soit une augmentation à terme de 16,7 %, ancrée dans les prévisions de croissance du chiffre d'affaires des services de l'ordre de 10 %.

Quoi qu'il en soit, au 5 mars, 14 analystes considèrent GE comme un achat, 3 comme une surperformance, 1 comme un maintien et 2 comme une sous-performance, avec un objectif de prix moyen de 362,83 $, ce qui implique une hausse de 6,8 % par rapport aux niveaux actuels.

L'objectif le plus élevé de 425 $ reflète la pleine réalisation de la rentabilité du LEAP et l'expansion du champ d'action des gros porteurs, tandis que l'objectif le plus bas de 290 $ tient compte de la perturbation de la chaîne d'approvisionnement en terres rares déjà signalée dans le rapport de février.

Que dit le modèle d'évaluation ?

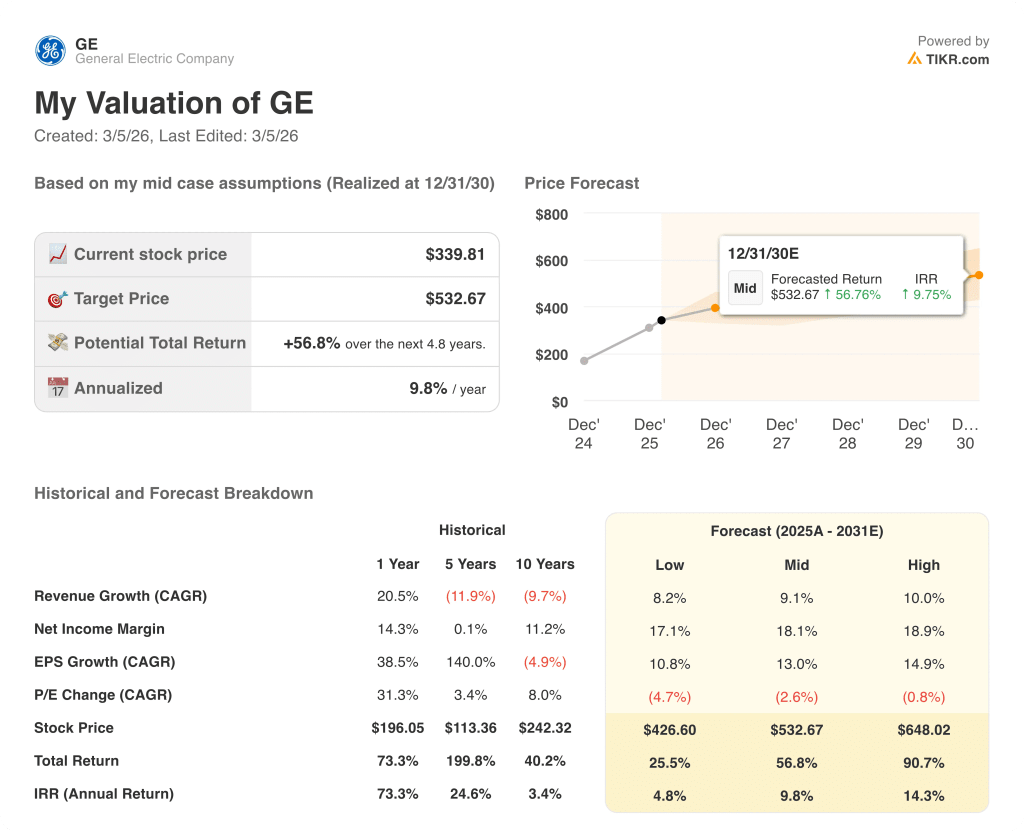

Le modèle d'évaluation TIKR moyen vise 532,67 $ d'ici décembre 2030, ce qui implique un rendement total de 56,8 % par rapport aux niveaux actuels, avec un TRI annualisé de 9,8 %.

Le marché évalue GE comme si son objectif de 10 milliards de dollars de bénéfices était pleinement pris en compte, alors que l'objectif de 11,5 milliards de dollars pour 2028 n'est toujours pas évalué aux multiples actuels.

Le modèle moyen prévoit une croissance annuelle du BPA de 13 %, mais la compression annuelle du P/E de 2,6 % signifie que le marché ne récompense pas pleinement cette capacité bénéficiaire.

La confirmation par la direction que le LEAP OE deviendra rentable en 2026, deux ans après les livraisons record de 1 800 unités, indique que le point d'inflexion de la marge est structurel et non cyclique.

Le risque crédible le plus important est l'interruption de l'approvisionnement en yttrium : La Chine n'a exporté que 17 tonnes vers les États-Unis au cours des huit mois qui ont suivi les contrôles, contre 333 tonnes auparavant, ce qui menace les délais de production des revêtements de moteurs.

Les bénéfices du premier trimestre 2026 serviront de première confirmation concrète que la croissance du chiffre d'affaires à 10 % et le doublement de la perte du GE9X sont tous deux conformes au cadre d'orientation du 22 janvier.

Ainsi, le marché actuel signale GE Aerospace comme un Achat, avec l'inflexion du marché secondaire LEAP et les prévisions de flux de trésorerie disponible de 8,0 milliards à 8,4 milliards de dollars comme principales mesures à surveiller contre toute détérioration de la chaîne d'approvisionnement.

Devriez-vous investir dans GE Aerospace ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action GE, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre GE Aerospace en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action GE sur TIKR →