Statistiques clés pour l'action Elevance Health

- Performance de la semaine dernière : -9,4

- Fourchette de 52 semaines : 273,7 $ à 458,8

- Prix actuel : 280,7

Qu'est-ce qui s'est passé ?

Elevance Health(ELV), l'un des plus grands assureurs de santé américains, se négocie 39% en dessous de son sommet de 52 semaines à 280,74 $ après qu'une échéance réglementaire du 31 mars menace de suspendre les nouvelles inscriptions à ses plans de médicaments sur ordonnance Medicare Advantage, obligeant la direction à réaffirmer une réduction des prévisions à au moins 25,50 $ de BPA ajusté pour 2026.

Le 27 février, CMS, l'agence fédérale qui supervise Medicare et Medicaid, a notifié à Elevance qu'elle mettrait fin aux nouvelles inscriptions à ses plans de médicaments Medicare Advantage en raison de prétendus manquements à la soumission de données datant de novembre 2018, ce qui a fait chuter les actions d'environ 3% le 2 mars et a déclenché une enquête en droit des valeurs mobilières par Johnson Fistel le 3 mars.

Le problème plus profond est que les sanctions de la CMS viennent s'ajouter à une contraction délibérée des membres déjà en cours : la direction a prévu une baisse de pourcentage de plus de 10 % des membres de Medicare Advantage en 2026, tandis que les marges Medicaid devraient atteindre un creux de -1,75%, des conditions que Centene, son homologue, a également signalées lorsqu'il a déclaré des ratios de coûts médicaux élevés de 94,3% au quatrième trimestre.

Un achat d'initié notable est apparu le 6 mars lorsque le directeur Steven H. Collis a acquis 3 000 actions à des prix proches du plus bas de 52 semaines, fournissant un signal concret de conviction interne au moment précis où la pression réglementaire atteignait son apogée.

Le PDG Gail Boudreaux a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "sur la base des actions en cours cette année, nous restons confiants dans notre algorithme à long terme et nos prévisions de retour à une croissance du BPA ajusté d'au moins 12% en 2027", liant directement le calendrier de redressement à la résolution CMS du 31 mars et au pipeline de croissance externe de la plate-forme de services Carelon.

Avec 2,3 milliards de dollars de rachats d'actions prévus, au moins 5,5 milliards de dollars de flux de trésorerie d'exploitation en 2026 et une croissance de 60 % de Carelon Services au cours de l'exercice 2025 en tant que moteur de revenus indépendant desservant des clients externes, le cas structurel d'ELV repose sur la question de savoir si la date limite du CMS du 31 mars est dépassée sans escalade.

Le point de vue de Wall Street sur l'action ELV

La suspension de l'inscription par la CMS le 31 mars, qui concerne les nouveaux membres entrant dans les plans de médicaments Medicare Advantage, crée un bruit à court terme autour d'une action dont la thèse de base de redressement des bénéfices ne dépend pas de la croissance des membres de Medicare Advantage pour fonctionner.

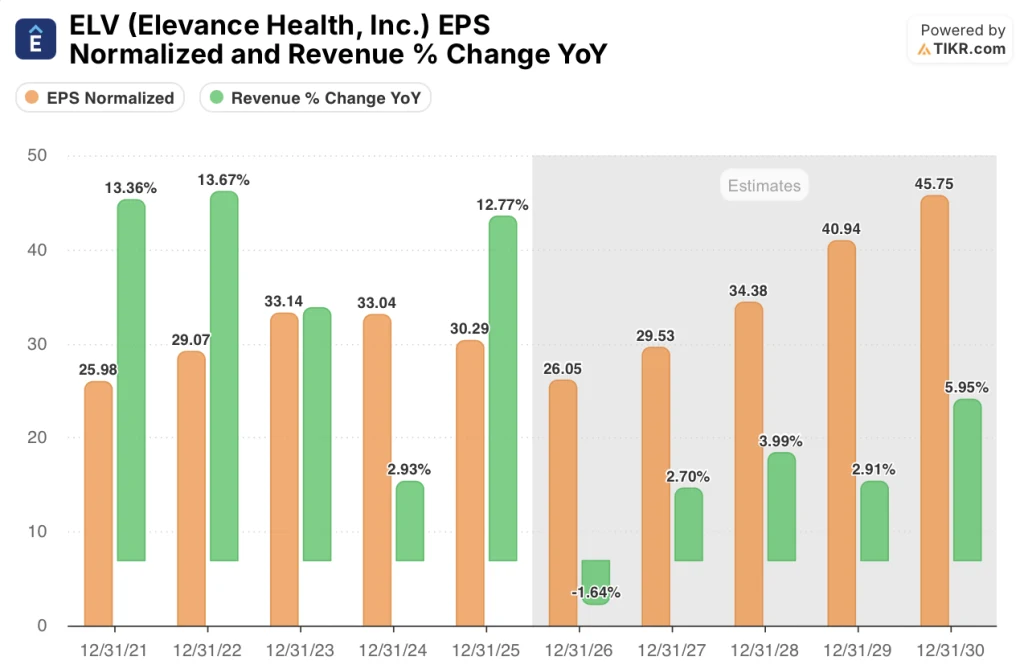

Les estimations de TIKR montrent que le BPA normalisé atteint un creux de 26,05 $ pour l'exercice 2026 avant d'accélérer à 29,53 $ pour l'exercice 2027, un rebond de 13,4% auquel la direction s'est explicitement engagée lors de la conférence téléphonique sur les résultats du 28 janvier, lorsqu'elle a réaffirmé une croissance du BPA ajusté d'au moins 12% en 2027 par rapport à la base de référence de 2026.

Le tableau des revenus confirme la thèse du creux : après une baisse prévue de 1,6% à 194,4 milliards de dollars pour l'exercice 2026, le consensus modélise un retour à la croissance à 2,7% pour l'exercice 2027 et 4% pour l'exercice 2028, à mesure que les taux de Medicaid rattrapent la tendance et que Carelon Services, la plateforme de gestion externe de la santé de la société, élargit son portefeuille de produits.

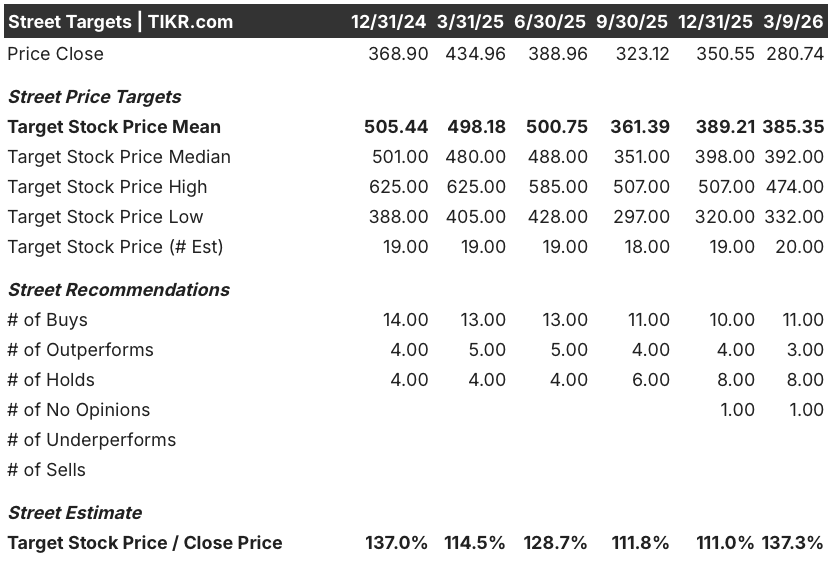

Malgré l'effondrement de 39% par rapport au plus haut de 52 semaines, Wall Street n'a pas abandonné l'action : 11 achats et 3 surperformances contre seulement 8 conservations et zéro vente, avec un objectif de prix moyen de 385,35 $, ce qui implique une hausse de 37,3% par rapport à la clôture du 9 mars de 280,74 $.

La fourchette cible s'étend de 332,00 $ au plus bas à 474,00 $ au plus haut, le plancher étant ancré dans un scénario où les sanctions de la CMS s'intensifient au-delà de la suspension de l'inscription du 31 mars et le plafond dépendant de la normalisation des taux de Medicaid et du redressement du BPA de 2027 dans les délais prévus.

Que dit le modèle d'évaluation ?

Le modèle médian de TIKR évalue ELV à 412,38 $ en décembre 2030, ce qui implique un rendement total de 46,9 % avec un TRI annualisé de 8,3 %, grâce à un TCAC du BPA médian de 2,4 % et à une marge de revenu net passant de 2,9 % pour l'exercice 2026 à 3,1 % à mesure que le creux de Medicaid se résorbe et que les marges de Medicare s'améliorent de plus de 100 points de base.

Le marché évalue ELV comme si le creux du BPA de 2026 était la nouvelle normalité, alors que le modèle TIKR n'exige qu'un TCAC de 2,4 % pour atteindre 412 $, soit une fraction du TCAC de 6,5 % déjà intégré dans le consensus sur 10 ans.

Le directeur Steven H. Collis a acheté 3 000 actions le 6 mars, à un niveau proche du plus bas de 52 semaines, ce qui constitue le signal interne le plus clair que l'effondrement de la réglementation a créé une déconnexion de l'évaluation que les personnes les plus proches de l'entreprise sont prêtes à prendre en compte.

Carelon Services, l'unité de gestion de la santé de l'entreprise tournée vers l'extérieur qui a généré une croissance de 60 % du chiffre d'affaires au cours de l'exercice 2025, fournit un plancher de bénéfices indépendant des vents contraires liés à l'adhésion à Medicare et Medicaid qui sont à l'origine de l'effondrement actuel.

Si la CMS intensifie les sanctions au-delà de la suspension des inscriptions du 31 mars ou si les taux de Medicaid ne convergent pas vers la tendance en 2026, l'hypothèse de marge Medicaid de -1,75% se brise et le calendrier de redressement du BPA de 2027 se déplace, ce qui compromet l'objectif de 412 $ du modèle.

La date limite du 31 mars fixée par la CMS est l'événement le plus important à court terme : il faut surveiller si Elevance résout le problème de soumission des données d'ajustement des risques avant que les sanctions ne prennent effet, et si les prévisions de BPA ajusté de 25,50 $ restent intactes lors de la prochaine conférence de presse sur les résultats.

Devriez-vous investir dans Elevance Health, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action ELV et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Elevance Health, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action ELV sur TIKR →