Principales statistiques pour l'action DaVita

- Performance de la semaine écoulée : -0,03 %.

- Fourchette de 52 semaines : 101 $ à 159,4

- Prix actuel : 150,7

Que s'est-il passé ?

Pour une société de dialyse gérant 3 200 cliniques de soins rénaux aux États-Unis et à l'étranger, la première année rentable de DaVita dans son unité de soins fondés sur la valeur, le dépassement le plus important des prévisions de mémoire récente et une hausse de 29 % de l'action en une seule semaine, passant d'un plus bas de 52 semaines de 101,00 $ à 150,72 $ actuellement, signalent ensemble une thèse de redressement qui n'est plus spéculative.

Le 2 février, Barclays a relevé son objectif de prix sur DVA à 158 dollars contre 143 dollars après que la société a déclaré un bénéfice ajusté par action de 3,40 dollars au quatrième trimestre contre une estimation IBES de 3,16 dollars, avec des revenus trimestriels de 3,62 milliards de dollars dépassant le consensus de 3,497 milliards de dollars d'environ 120 millions de dollars.

Lepoint médian des prévisions de BPA ajusté de DaVita pour 2026, soit 14,30 dollars, dépasse de 13% le consensus des analystes avant les résultats de 12,65 dollars, grâce à l'élimination d'un vent contraire de 45 millions de dollars sur le revenu par traitement dû à l'attaque par ransomware d'avril 2025, à des taux de remboursement plus élevés et à la première année rentable de son unité Integrated Kidney Care, qui gère des contrats basés sur le risque couvrant environ 5,6 milliards de dollars de dépenses annuelles pour les patients.

DaVita a également annoncé le 2 février un investissement minoritaire de 200 millions de dollars dans Elara Caring, un fournisseur national de services de santé à domicile, en partenariat avec Ares Private Equity pour construire un modèle de soins à domicile spécifique au rein visant à réduire les hospitalisations et les traitements manqués pour environ un quart des patients de DaVita qui utilisent les soins à domicile.

Le directeur financier Joel Ackerman a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "grâce à notre programme actuel d'allocation de capital et à la suppression des vents contraires liés à notre investissement dans Mozarc, nous avons la possibilité de dépasser nos prévisions de BPA ajusté à long terme de 8 % à 14 %", liant directement le relèvement des prévisions à l'élimination des pertes de Mozarc, une entreprise de technologie de dialyse dont les pertes cumulées ont maintenant été entièrement comptabilisées.

La feuille de route triennale de DaVita vise une croissance annuelle de 3 à 7 % du bénéfice d'exploitation ajusté, un retour à une croissance d'au moins 2 % du volume de traitement d'ici 2029 environ, grâce à l'adoption du GLP-1 chez les patients existants, au déploiement de dialyseurs à seuil moyen et à la reprise de la vaccination contre la grippe, dont le taux actuel de 80 % est de nouveau supérieur à 90 %, le tout soutenu par un flux de trésorerie disponible annuel de 1,0 à 1,25 milliard de dollars et un programme de rachat qui a permis de retirer près de 13 millions d'actions pour un montant d'environ 1,8 milliard de dollars en 2025.

Le point de vue de Wall Street sur l'action DVA

Le battement des bénéfices du T4 et la réinitialisation des prévisions pour 2026 justifient directement la projection de TIKR de 30,6% de croissance normalisée du BPA cette année, alors que le frein de 45 millions de dollars du ransomware sur les revenus par traitement disparaît et que le nombre d'actions continue de diminuer à la suite du programme de rachat de 1,8 milliard de dollars exécuté en 2025.

Le consensus de TIKR prévoit une augmentation du BPA normalisé de 10,78 $ en 2025 à 14,08 $ en 2026 et 16,33 $ en 2027, soutenu par des marges de dialyse stables à croissantes aux États-Unis, la première année rentable d'Integrated Kidney Care (IKC) générant 22 millions de dollars de bénéfice d'exploitation ajusté et l'élimination des pertes de Mozarc, une entreprise de technologie de dialyse qui a pesé sur l'autre ligne de revenus.

Sept des neuf analystes couvrant DVA ont une note de Hold, un de Buy et un de Outperform, mais l'objectif de prix moyen de 151,71 $ n'implique qu'une hausse de 0,7 % par rapport au prix actuel de 150,72 $, un consensus qui a été établi avant l'atterrissage du point médian des prévisions de BPA de 33 % et qui n'a pas encore complètement assimilé les mécanismes sous-jacents de la reprise.

L'écart entre l'objectif inférieur de 126,00 $ et l'objectif supérieur de 190,00 $ reflète une véritable incertitude concernant deux variables déjà introduites lors de la conférence téléphonique sur les résultats : le crédit d'impôt sur les primes de l'ACA de 40 millions de dollars, que le directeur financier Joel Ackerman a déclaré que la conférence téléphonique sur les résultats du premier trimestre clarifierait, et le rythme de la reprise du volume de traitement vers l'objectif à long terme de 2 %.

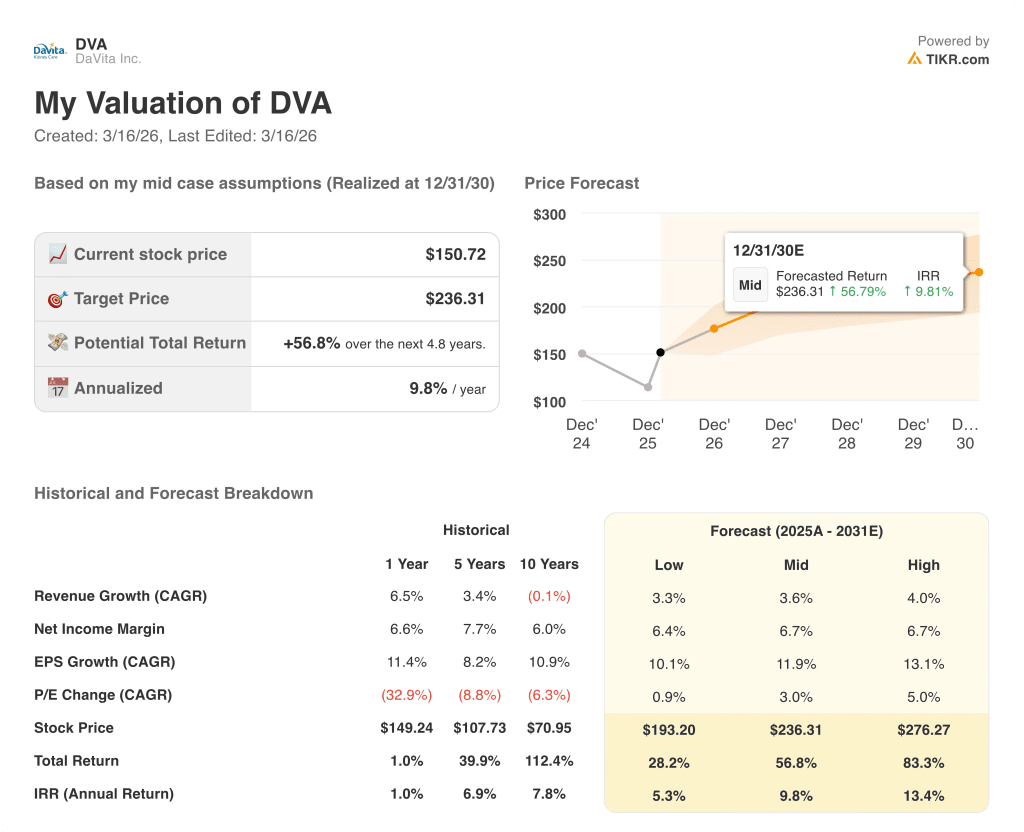

Que dit le modèle d'évaluation ?

L'objectif intermédiaire de 236,31 $ de TIKR implique un rendement total de 56,8 % sur 4,8 ans avec un TRI annualisé de 9,8 %, ancré par un TCAC de 3,6 % des revenus et un TCAC de 11,9 % du BPA jusqu'en 2030, des hypothèses que la propre fourchette de prévision du BPA de 13,60 $ à 15,00 $ et le guide des flux de trésorerie disponibles de 1,0 milliard à 1,25 milliard de dollars de la direction valident déjà pour la première année de cette piste.

Le marché considère DVA comme une entreprise de dialyse à croissance lente, mais le modèle de TIKR prévoit un BPA normalisé de 23,53 $ d'ici 2029, un chiffre que le programme de rachat en cours rend structurellement réalisable, même sans reprise des volumes.

Le fait qu'IKC atteigne la rentabilité un an avant le calendrier de 2026 fixé lors de la journée des marchés financiers de 2021 confirme la capacité opérationnelle qui sous-tend la projection de TIKR, la direction prévoyant une croissance supplémentaire de 20 millions de dollars du bénéfice d'exploitation d'IKC en 2026, en plus de la base de 22 millions de dollars.

La déclaration d'Ackerman lors de la conférence TD Cowen du 2 mars, selon laquelle la baisse des actions "a été provoquée par les investisseurs" et "notre histoire n'a pas changé", indique que la direction considère le récent creux comme une perturbation du sentiment, et non comme une perturbation fondamentale.

Le principal risque est l'expiration du crédit d'impôt sur les primes amélioré de l'ACA : si les taux d'exécution déçoivent et que le vent contraire de 40 millions de dollars se rapproche des 70 millions de dollars prévus pour 2027, l'hypothèse de croissance du revenu par traitement de TIKR de 1 % à 2 % s'effondre et la courbe de composition du BPA se comprime.

L'appel à résultats du premier trimestre 2026 est le catalyseur le plus proche à surveiller, en particulier le taux d'effet sur les patients de l'ACA et la trajectoire actualisée du revenu par traitement, qui, comme l'a confirmé Ackerman, déterminera si le vent de 40 millions de dollars de l'APTC se maintient ou s'élargit.

Devriez-vous investir dans DaVita Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action DVA et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre DaVita Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action DVA sur TIKR gratuitement →