Statistiques clés pour l'action DaVita

- Performance de la semaine précédente : +4%

- Fourchette de 52 semaines : 101 $ à 159,2

- Prix actuel : 154

Que s'est-il passé ?

Le segment Integrated Kidney Care deDaVita est devenu rentable en 2025, un an avant la date prévue, recadrant une entreprise autrefois considérée comme un opérateur de dialyse dépendant du volume en une plate-forme de soins basée sur la valeur à 153,98 $.

Le 3 février, Barclays a relevé son objectif de prix de 143 à 158 dollars, citant des prévisions de BPA ajusté de 14,30 dollars pour 2026, soit 13 % de plus que le consensus de 12,65 dollars.

Le bond de 33 % du BPA projeté de DaVita à 14,30 $ à mi-parcours s'explique par trois forces convergentes : un nombre d'actions plus faible, l'élimination des pertes du Mozarc et un bénéfice d'exploitation de 2,16 milliards de dollars pour 2026.

En outre, le PDG Javier Rodriguez a même déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que "nous avons prouvé qu'il existe un modèle commercial viable qui est bon pour nos patients, bon pour le système de soins de santé et qui peut générer de la valeur pour DaVita et nos partenaires", directement lié à IKC qui a réalisé 22 millions de dollars de bénéfice d'exploitation pour l'ensemble de l'année.

À l'avenir, la participation minoritaire de 200 millions de dollars de DaVita dans Elara Caring permettra à l'entreprise de s'emparer du marché des soins rénaux à domicile à mesure que la population âgée de plus de 65 ans s'accroîtra, créant ainsi un fossé clinique et financier durable jusqu'en 2030.

L'avis de Wall Street sur l'action DVA

La première année rentable de DaVita en IKC et la croissance guidée de 33 % du BPA à 14,30 $ confirment directement que l'accélération des bénéfices intégrée dans les perspectives 2026 est structurelle et non cyclique.

Le cas fondamental repose sur un BPA normalisé qui bondit de 30,3 % à 14,05 $ en 2026, tandis que l'EBITDA augmente à 2,88 milliards de dollars, soutenant une marge de 20,5 % malgré des hypothèses de volume stables et un vent contraire de l'ACA.

Wall Street indique actuellement 1 achat, 1 surperformance, 6 conservations et 1 sous-performance, avec un objectif de prix moyen de 151,71 $, ce qui signifie que l'action à 153,98 $ a déjà dépassé le consensus, suggérant que les analystes sont à la traîne de la reprise réelle de l'entreprise.

La fourchette d'objectifs des analystes s'étend de 126,00 $ au bas de l'échelle à 190,00 $ au haut de l'échelle, le scénario de 190 $ exigeant que la croissance du volume se redresse à 2 % et que le vent contraire de l'ACA de 40 millions de dollars se traduise par des résultats inférieurs aux prévisions.

Que dit le modèle d'évaluation ?

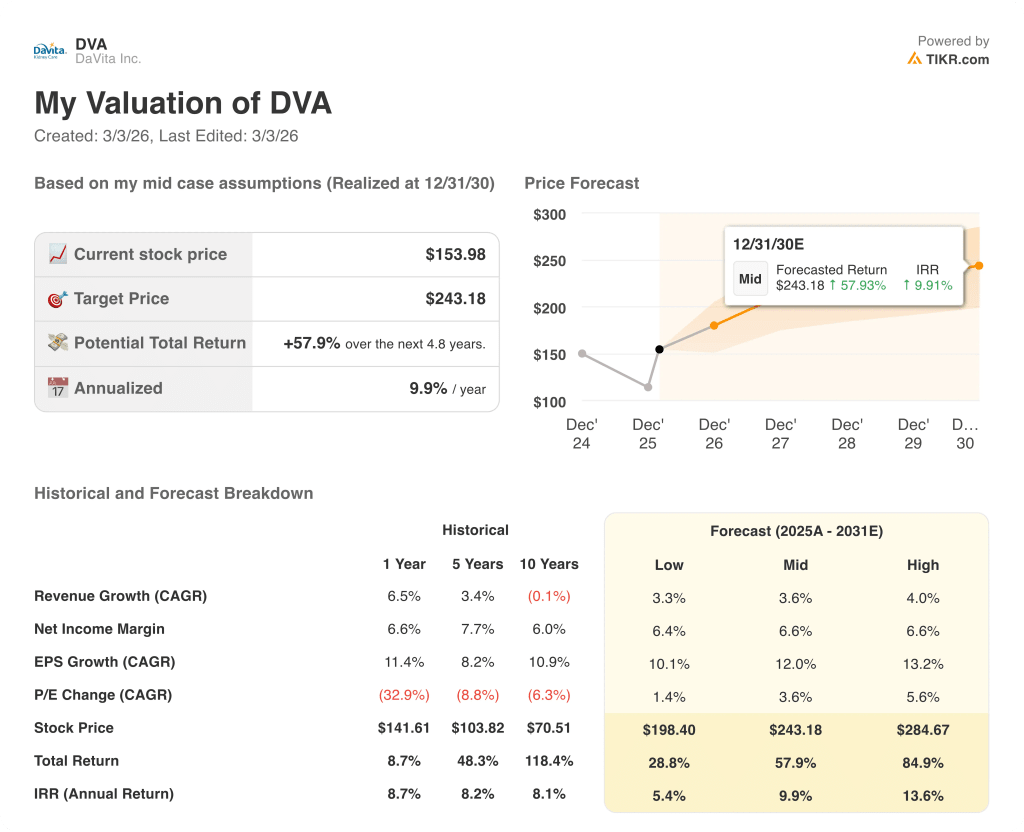

Le modèle d'évaluation TIKR du cas moyen fixe le prix cible à 243,18 $, ce qui implique un rendement total de 57,9 % et un TRI annualisé de 9,9 % jusqu'en décembre 2030, un écart que le prix actuel de 153,98 $ n'a pas encore commencé à combler.

Le marché considère DaVita comme un opérateur de dialyse confronté à des problèmes de volume, mais un taux de croissance annuel moyen du bénéfice par action de 12 % jusqu'en 2031 plaide en faveur d'une évaluation entièrement fondée sur la capitalisation.

Le BPA normalisé est passé de 9,68 $ en 2024 à 10,78 $ en 2025 et devrait atteindre 14,05 $ en 2026, une trajectoire que le multiple actuel ne reflète pas.

Le directeur financier Joel Ackerman a déclaré publiquement lors de la conférence de TD Cowen que la baisse précédente de l'action "a été provoquée par les investisseurs, pas par nous", ce qui montre que la direction est convaincue que les fondamentaux ne se sont jamais détériorés.

Cependant, le vent contraire de 70 millions de dollars de l'ACA qui arrive en 2027 pourrait comprimer de manière significative la croissance du RPT si les taux d'exécution sont décevants, ce qui menacerait directement l'objectif de croissance à long terme de 3 à 7 % de l'IO.

L'appel à résultats du 1er trimestre 2026 permettra de savoir si les 40 millions de dollars de vents contraires de l'ACA se situent au niveau, au-dessus ou en dessous des prévisions, ce qui en fait le point de données à court terme le plus important pour l'argumentaire haussier.

DaVita reste sous-évaluée à 153,98 $, avec un modèle de TRI annualisé de 9,9 % et une croissance prévisionnelle du BPA de 30,3 %, tandis que le taux d'application de l'ACA est la seule variable qui confirme ou infirme la thèse.

Devriez-vous investir dans DaVita, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action DVA et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre DaVita, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action DVA sur TIKR →

-via-Canva-3/@Aflo-Images-from-アフロ(Aflo)-via-Canva-3)