Chiffres clés de l'action CVS

- Performance de la semaine dernière : +1,7 %

- Fourchette sur 52 semaines : de 59 $ à 106 $

- Cours cible selon le modèle d'évaluation : 142 $

- Potentiel de hausse implicite : 36,1 % au cours des 2,5 prochaines années

Évaluez vos actions préférées, comme CVS, grâce aux prévisions des analystes sur 5 ans à l'aide du nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Un premier trimestre historique, un revirement de politique concernant Zepbound et le retour en force des soins gérés

CVS Health Corporation (CVS) a opéré un redressement remarquable depuis son plus bas niveau sur 52 semaines, proche de 59 $. Le titre se situe actuellement autour de 104 $, soit environ 77 % au-dessus de ce creux, et les catalyseurs à l’origine de cette remontée sont essentiellement opérationnels plutôt que spéculatifs. Le tournant a commencé avec la publication, le 6 mai, des résultats du premier trimestre 2026.

CVS a annoncé un chiffre d’affaires de 100,4 milliards de dollars au premier trimestre, bien au-dessus de l’estimation consensuelle de 95,1 milliards de dollars. Le BPA ajusté s’est établi à 2,57 dollars, contre une estimation de 2,20 dollars. L’amélioration de la maîtrise des coûts médicaux au sein de la division de soins gérés Aetna a été le principal moteur de ces résultats supérieurs aux attentes.

Le ratio des coûts médicaux s’est amélioré plus que prévu. Suite à ce trimestre solide, CVS a relevé ses prévisions de chiffre d’affaires pour l’ensemble de l’année 2026 à au moins 405 milliards de dollars. Lors de la conférence téléphonique sur les résultats, la direction a indiqué que les tarifs définitifs de Medicare Advantage pour 2027 restaient insuffisants, mais que les performances à court terme étaient en avance sur les prévisions.

Puis vint la décision concernant le Zepbound. CVS Caremark a rétabli la prise en charge du Zepbound, le médicament contre l’obésité d’Eli Lilly, en l’ajoutant aux listes de médicaments des régimes commerciaux en tant qu’option préférentielle supplémentaire à compter du 1er octobre. Les décisions relatives aux listes de médicaments constituent le mécanisme utilisé par les gestionnaires de prestations pharmaceutiques (PBM) pour déterminer quels médicaments sont pris en charge par les régimes d’assurance financés par les employeurs. Le retrait antérieur du Zepbound de ces listes avait suscité la controverse.

Ce revirement indique que CVS Caremark gère activement son portefeuille de médicaments contre l’obésité plutôt que de céder du terrain à des concurrents tels qu’Express Scripts ou OptumRx. Aetna a également lancé une plateforme de traitement des demandes de remboursement de deuxième génération basée sur l’IA, qui a réduit le temps de traitement de plus de 20 %, allégeant ainsi les frictions administratives qui avaient contribué à la compression des marges l’année précédente.

À l’avenir, les investisseurs évalueront probablement l’action CVS en fonction de la poursuite ou non de l’amélioration des tendances en matière de coûts médicaux au deuxième trimestre et de la capacité de la performance d’Aetna dans le cadre du programme Medicare Advantage à rebondir suffisamment pour rendre les prévisions pour 2027 plus crédibles, malgré un environnement tarifaire difficile.

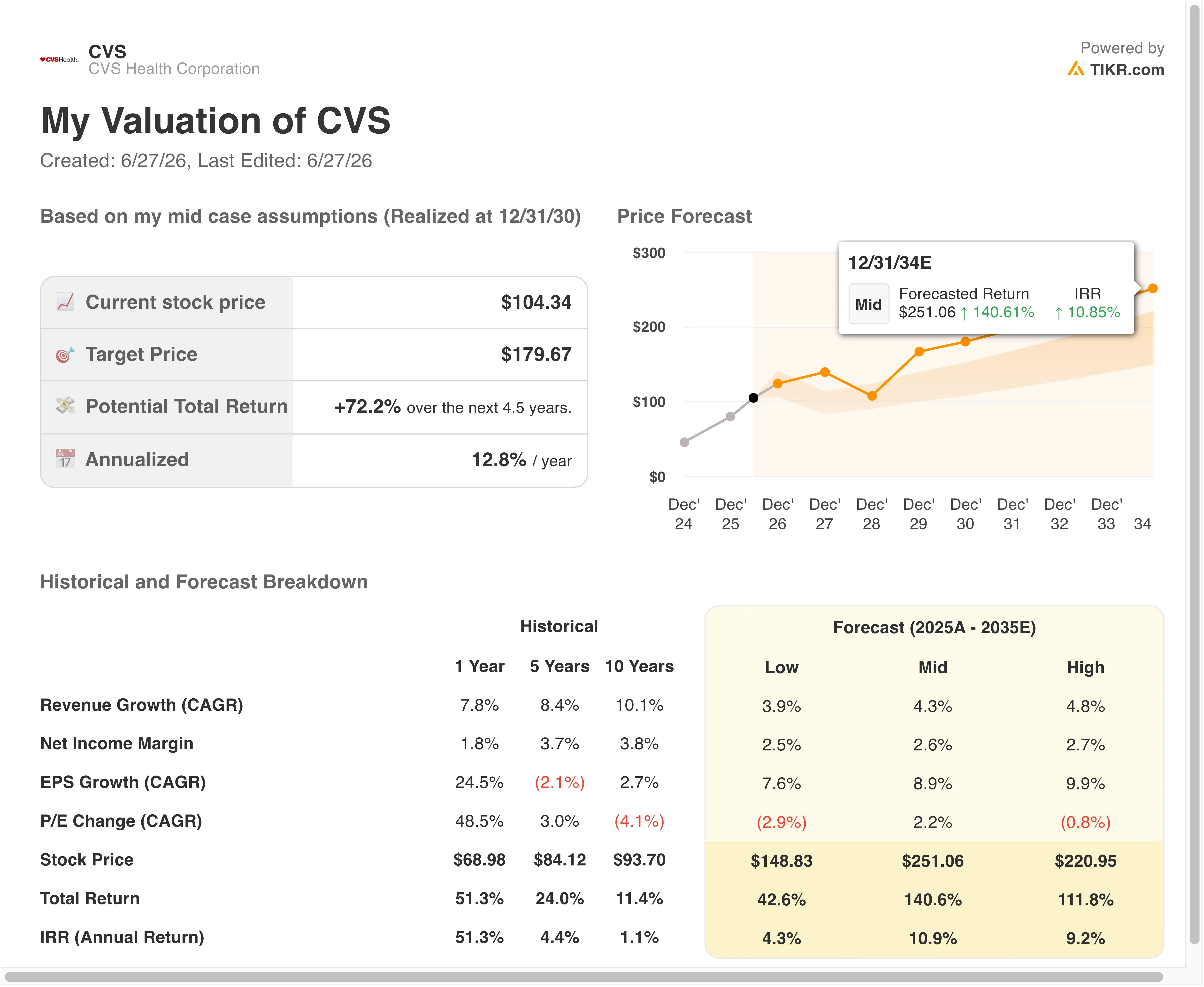

L'action CVS représente-t-elle toujours une opportunité de redressement à 104 $ ?

Selon les hypothèses du modèle de valorisation valables jusqu'au 31/12/28, l'action est modélisée sur la base des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 3 ,7 %

- Marges d'exploitation : 4,1 %

- Multiplier de capitalisation boursière final : 13 ,7x

Sur la base de ces données, le modèle estime un cours cible de 142 $, ce qui implique un potentiel de hausse total de 36,1 % par rapport au cours actuel de 104 $ et un rendement annualisé de 13 % sur les 2,5 prochaines années.

Un rendement annualisé de 13 % pour une entreprise affichant un TCAC de 3,7 % de son chiffre d’affaires nécessite une reprise de la marge d’exploitation, et c’est précisément le pari intégré à ce modèle. La marge EBIT sur les douze derniers mois (LTM) de CVS s’élève actuellement à 2,7 %. Le modèle prévoit un retour à 4,1 %, ce qui reste bien en deçà de la moyenne de 6 % atteinte par CVS avant la crise des coûts liée à Aetna. Le modèle ne table donc pas sur un retour complet à l’efficacité historique. Il table sur une normalisation partielle, ce qui constitue un scénario de base plus défendable.

Le PER de sortie de 13,7x est modeste mais approprié pour un conglomérat du secteur de la santé présentant de faibles marges nettes, un endettement important et soumis à une surveillance réglementaire constante. Le PER sur les bénéfices des douze prochains mois (NTM) de CVS s’établit aujourd’hui à 13,7x ; le modèle ne table donc effectivement sur aucune expansion du multiple. L’intégralité du rendement implicite provient donc de la croissance des bénéfices. Ce cadre prudent rend le rendement total de 36,1 % particulièrement attractif si les hypothèses d’exploitation se confirment.

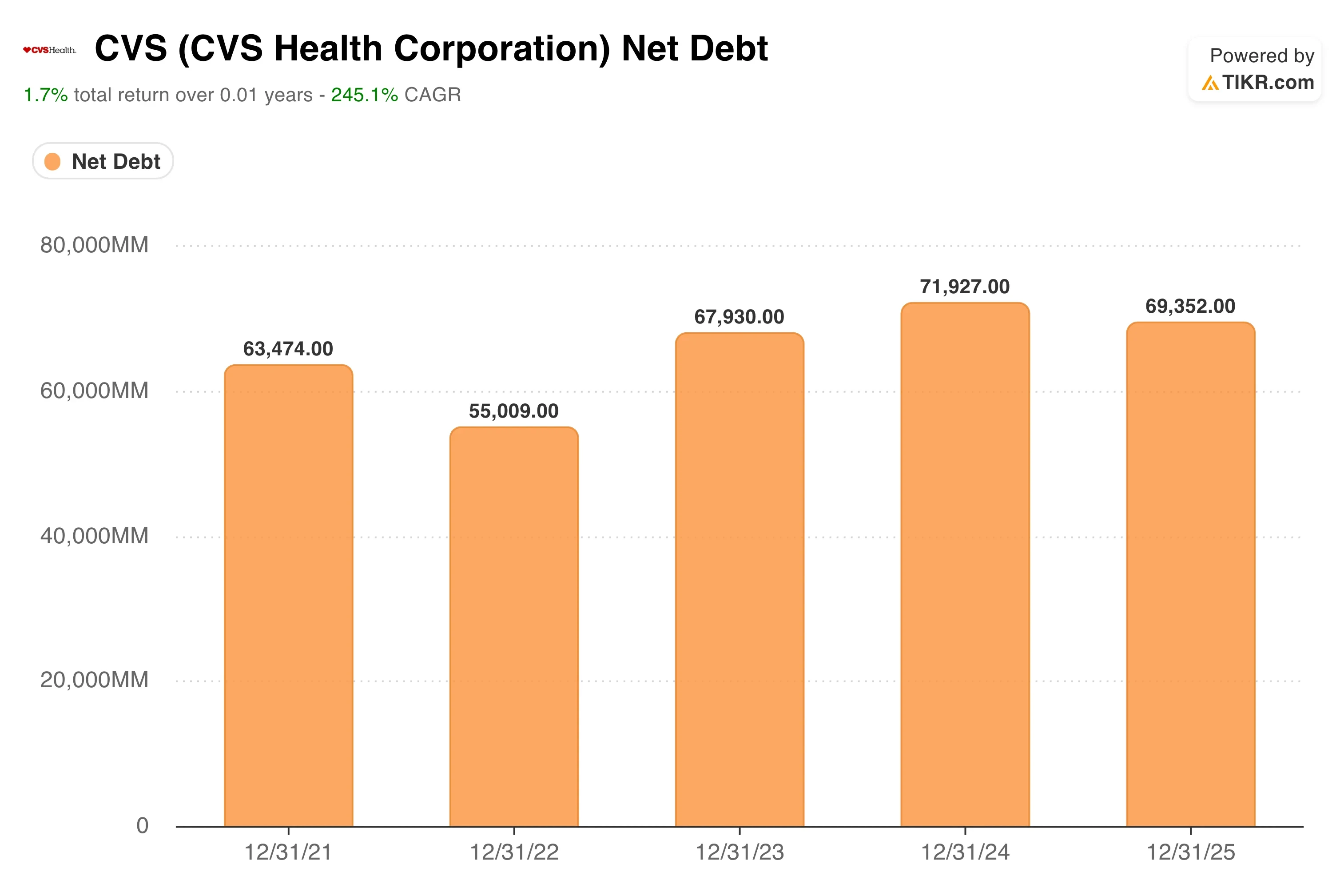

La dette nette de CVS sur les douze derniers mois s’élève à 66,5 milliards de dollars, ce qui est significatif. Le ratio dette nette/EBITDA, à 3,61x, est élevé mais conforme à l’historique de la société en tant qu’émetteur noté « investment grade » gérant simultanément une importante activité de gestion de programmes pharmaceutiques (PBM) et d’assurance.

Le rendement du dividende de 2,5 % et le taux de distribution de 116,1 % méritent une attention particulière. CVS verse actuellement plus de dividendes qu’elle ne réalise de bénéfices selon les principes comptables généralement admis (GAAP), ce qui reflète l’impact comptable des charges d’amortissement et de restructuration. À mesure que les bénéfices se normalisent, le taux de distribution devrait revenir à des niveaux viables sans qu’il soit nécessaire de réduire le dividende.

CVS face à UnitedHealth, Cigna et au groupe de référence des acteurs des soins gérés

CVS Health est présente sur trois marchés qui se recoupent : la vente au détail de produits pharmaceutiques, la gestion des prestations pharmaceutiques via Caremark et l’assurance de soins gérés via Aetna. Ses principales sociétés comparables sont UnitedHealth Group (UNH) et Cigna (CI), bien que l’intégration verticale de CVS sur ces trois segments soit unique.

UnitedHealth est le plus grand opérateur de soins gérés aux États-Unis ; en avril, il a annoncé un bénéfice au premier trimestre supérieur aux attentes, ce qui l’a conduit à revoir à la hausse ses prévisions pour 2026 et a entraîné une hausse des cours des actions des assureurs santé. L'action UNH se négocie avec une prime de cours/bénéfice significative par rapport à CVS, ce qui reflète ses marges d'exploitation supérieures et son historique de bénéfices plus régulier. Sa division Optum, qui regroupe les prestations pharmaceutiques et les services de santé, est un concurrent direct de CVS Caremark.

Les trois sociétés, dont Humana et UnitedHealthcare, ont convenu d’adopter une norme unique en matière d’autorisation préalable. L’autorisation préalable est le processus administratif par lequel les assureurs examinent et approuvent les traitements médicaux avant qu’ils ne soient dispensés. Cette normalisation pourrait réduire les frictions avec les prestataires et diminuer les coûts administratifs d’Aetna à terme.

Express Scripts, filiale de Cigna, est le concurrent le plus direct de Caremark dans le secteur des gestionnaires de prestations pharmaceutiques (PBM). Express Scripts a intenté une action en justice pour bloquer une loi sur la propriété des pharmacies dans le Tennessee, ce qui illustre à quel point le secteur des PBM lutte contre la pression réglementaire au niveau des États. CVS est confrontée à la même dynamique. L’accord conclu en mars avec la FTC concernant la tarification de l’insuline a permis de résoudre un risque réglementaire.

La surveillance accrue par le Congrès des pratiques des PBM reste une menace qui pèse sur l’ensemble du secteur. Les ratios EV/chiffre d’affaires sur les douze derniers mois (NTM) de CVS, à 0,48x, et EV/EBITDA sur les douze derniers mois (NTM), à 10,62x, sont nettement inférieurs à ceux d’UnitedHealth, ce qui reflète le risque plus élevé lié au redressement en cours d’Aetna, mais aussi le potentiel de hausse significatif si les marges reviennent à leurs niveaux historiques.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Quels sont les moteurs de CVS à l’avenir ?

Le rapport sur les résultats du deuxième trimestre 2026, attendu le 5 août, constitue le catalyseur le plus important à court terme. Les investisseurs voudront obtenir la confirmation que les tendances des coûts médicaux en avril et mai sont conformes aux niveaux du premier trimestre, voire supérieures. Un deuxième trimestre consécutif de maîtrise des coûts médicaux viendrait fortement valider la thèse de redressement et pourrait inciter de nombreux analystes à relever leurs objectifs de cours vers le niveau de 142 dollars impliqué par le modèle de base.

La réintégration de Zepbound dans la liste des médicaments remboursables constitue un moteur de chiffre d’affaires à moyen terme pour Caremark. Les médicaments contre l’obésité représentent la catégorie qui connaît la croissance la plus rapide dans les dépenses pharmaceutiques. En ajoutant Zepbound comme option privilégiée dans les listes de médicaments remboursables des assurances privées à compter du 1er octobre, CVS Caremark se positionne pour capter une part plus importante du volume des médicaments GLP-1.

Le GLP-1 désigne les agonistes du récepteur du peptide-1 similaire au glucagon, une classe de médicaments utilisés pour la prise en charge du diabète et la perte de poids qui a entraîné une croissance explosive des dépenses en pharmacie spécialisée. Ce volume stimule les frais de délivrance, les revenus issus des remises et la fidélisation des adhérents pour les promoteurs de régimes d’assurance proposés par les employeurs.

L’investissement dans l’IA pour le traitement des demandes de remboursement constitue un levier d’efficacité structurel. La plateforme de traitement des demandes de remboursement de deuxième génération d’Aetna, basée sur l’IA, a réduit le temps de traitement de plus de 20 %. Dans un secteur où les frais administratifs constituent un facteur déterminant du ratio des coûts médicaux, un traitement plus rapide des demandes de remboursement améliore directement la rentabilité.

CVS a également étendu le déploiement de son IA « Salesforce Agentforce » aux centres d’appels d’Aetna et de Caremark, réduisant ainsi les coûts par contact à grande échelle. Il ne s’agit pas là de catalyseurs qui font la une, mais ces mesures se cumulent pour améliorer les marges sur plusieurs trimestres.

Le niveau des tarifs de Medicare Advantage pour 2027 constitue le principal risque en suspens. Medicare Advantage est la version d’assurance privée de Medicare qu’Aetna propose aux seniors. Les tarifs ont été relevés de 2,48 % pour 2027, mais la direction de CVS a déclaré que les tarifs définitifs restaient insuffisants pour couvrir l’évolution des coûts médicaux.

Si cet écart persiste lors des cycles d’inscription de 2027, la reprise de la marge d’Aetna dans le secteur des soins gérés s’enlisera. Le scénario baissier pour CVS correspond essentiellement à celui d’Aetna. Pour les investisseurs prêts à assumer ce risque, cependant, le rendement annualisé de 13 % impliqué par le scénario de base offre une récompense convaincante pour leur patience.

Faut-il investir dans CVS Health ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez le profil de CVS et vous découvrirez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre CVS ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l'action CVS sur TIKRGratuit→

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !