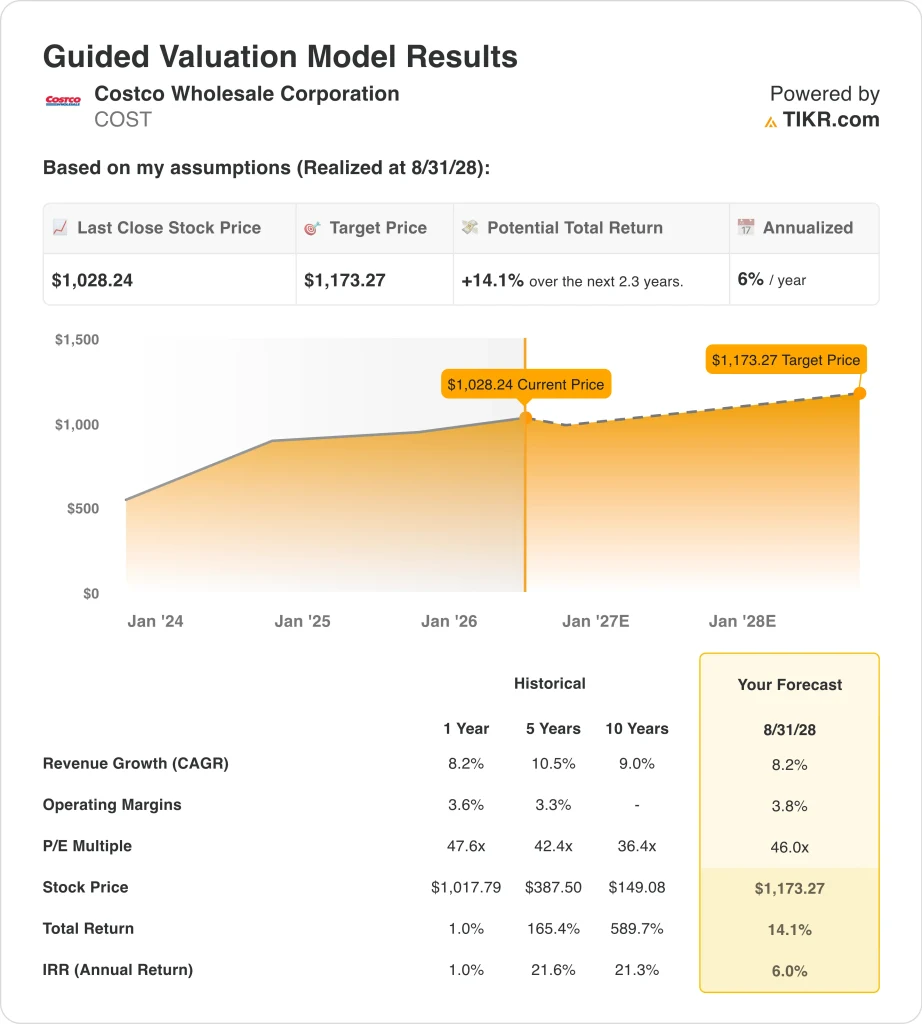

Principales statistiques pour l'action COST

- Performance de la semaine dernière : -4,5

- Fourchette de 52 semaines : 844 $ à 1 097

- Prix cible du modèle d'évaluation : 1 173

- Hausse implicite : +14,1% sur 2,3 ans

Évaluez vos actions préférées comme COST avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Qu'est-ce qui s'est passé ?

Costco (COST) a chuté d'environ 4,5 % au cours de la semaine dernière. Aucun catalyseur négatif n'a été à l'origine de cette baisse. Au lieu de cela, les investisseurs semblent réduire les risques avant les résultats du troisième trimestre de l'exercice 2026, prévus pour le 28 mai. Les actions à forte valeur ajoutée font souvent l'objet de prises de bénéfices avant les principales dates de publication, et Costco correspond précisément à ce profil.

Les données relatives aux ventes du mois d'avril étaient en fait encourageantes. Costco a déclaré un chiffre d'affaires net de 23,92 milliards de dollars en avril, soit une augmentation de 13 % par rapport à l'année précédente. Ce résultat a renforcé la confiance dans le modèle d'adhésion et la résilience de l'approche de Costco en matière de vente au détail axée sur la valeur.

Costco exploite des clubs-entrepôts où les membres paient une cotisation annuelle pour avoir accès à des marchandises en vrac à bas prix. Ces frais d'adhésion sont récurrents et à forte marge, et constituent le moteur financier de la valorisation de la société.

Séparément, Costco a augmenté son dividende trimestriel en espèces de 1,30 $ à 1,47 $ par action en avril 2026, soit une augmentation de 13 %. Cette augmentation témoigne de la confiance de la direction dans la capacité de l'entreprise à générer des flux de trésorerie disponibles.

Costco a également dû faire face à un défi juridique cette semaine. La société a demandé à un juge américain de rejeter un recours collectif de consommateurs lié à des remboursements de droits de douane. Le résultat comporte un risque financier modeste et ne devrait pas avoir d'incidence importante sur les activités de la société.

À l'avenir, la conférence téléphonique sur les résultats du troisième trimestre de l'exercice 2026, qui aura lieu le 28 mai, est le catalyseur à court terme le plus important pour l'action COST.

L'action COST est-elle sous-évaluée ?

Selon les hypothèses du modèle d'évaluation réalisées jusqu'au 31/12/28, l'action est modélisée en utilisant :

- Croissance des revenus (CAGR) : 8,2%.

- Marges d'exploitation : 3.8%

- Multiple P/E de sortie : 46x

Sur la base de ces données, le modèle estime un prix cible de 1 173 $, ce qui implique une hausse totale de 14,1 % par rapport au prix actuel de l'action et un rendement annualisé de 6 % au cours des 2,3 prochaines années.

Un rendement annualisé de 6 % est inférieur à ce que la plupart des investisseurs considèrent comme une opportunité réellement attrayante. Costco se négocie à environ 48 fois les bénéfices des douze prochains mois, l'un des multiples les plus élevés parmi les détaillants à grande capitalisation. Cette prime reflète la qualité exceptionnelle de l'entreprise. Mais elle ne laisse qu'une marge d'erreur limitée en cas de croissance décevante ou d'affaiblissement de l'environnement macroéconomique. L'objectif du modèle exige une exécution quasi parfaite de la trajectoire de croissance et de marge existante.

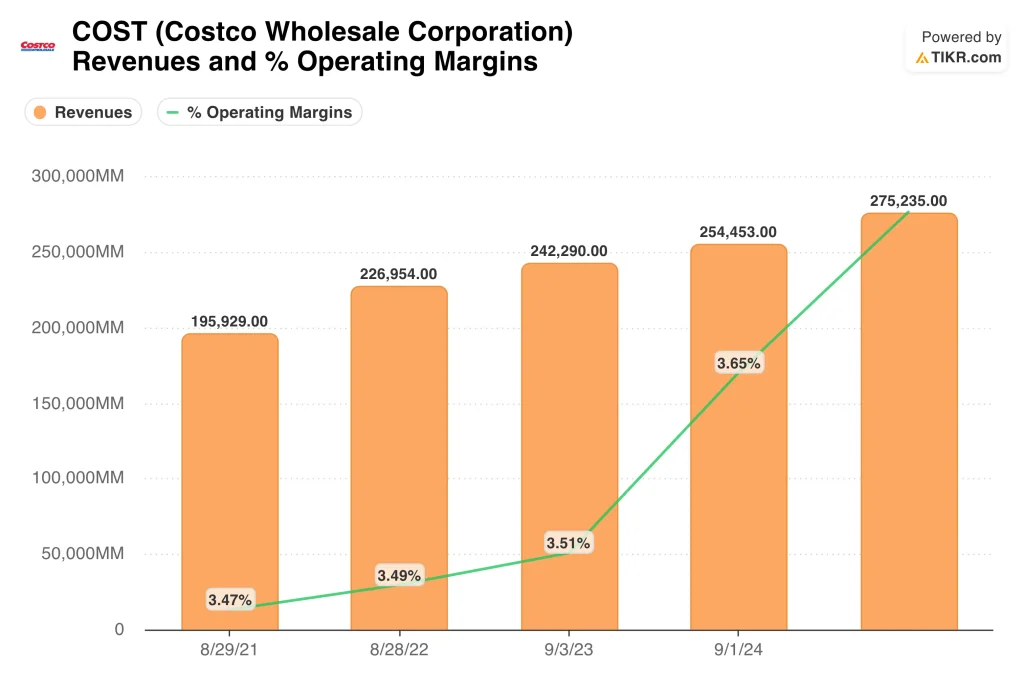

Les marges d'exploitation proches de 3,8 % semblent minces, mais elles sont intentionnelles. Costco maintient les marges sur les marchandises à un niveau délibérément bas afin d'attirer et de fidéliser les membres. Le véritable moteur de profit est le revenu des frais d'adhésion annuels. Avec plus de 77 millions de membres payants dans le monde, ce flux de frais récurrents est extrêmement prévisible et à marge élevée. C'est cette qualité structurelle qui justifie un multiple élevé par rapport aux détaillants traditionnels comme Walmart.

Le ratio cours/bénéfice de sortie du modèle de 46x n'est que légèrement inférieur au multiple prévisionnel actuel. Cela limite l'expansion de la valorisation. Le ratio cours/bénéfice moyen de Costco sur cinq ans est plus proche de 42 fois. L'action se négocie actuellement à un prix supérieur, même par rapport à son propre historique. Walmart, un concurrent proche, se négocie à un multiple inférieur et affiche une croissance comparable de son chiffre d'affaires. Aux niveaux actuels, le rapport risque/récompense n'est pas particulièrement convaincant pour les nouveaux investisseurs.

Quels sont les moteurs de l'action COST à l'avenir ?

La conférence téléphonique sur les résultats du troisième trimestre de l'exercice 2026, qui aura lieu le 28 mai, est le catalyseur le plus immédiat. Les analystes se concentreront sur les taux de renouvellement des adhésions, la croissance des ventes dans les mêmes entrepôts et toute mise à jour sur l'expansion internationale. Le taux de renouvellement des adhésions de Costco a toujours été supérieur à 90 %, et tout fléchissement dans ce domaine constituerait un signal négatif important. La croissance du commerce électronique retiendra également l'attention, Costco continuant à développer des canaux numériques parallèlement à sa présence dans les entrepôts.

La politique tarifaire reste un risque de fond pour Costco. La société s'approvisionne en marchandises dans le monde entier, et des droits de douane plus élevés pourraient peser sur les marges des marchandises. La direction a su gérer efficacement les perturbations de la chaîne d'approvisionnement par le passé, mais l'environnement tarifaire actuel introduit plus d'incertitude que d'habitude. L'action en justice en cours concernant les remboursements de droits de douane ajoute une petite couche de risque avant les bénéfices.

L'augmentation du dividende à 1,47 $ par action sur une base trimestrielle reflète un flux de trésorerie disponible solide et constant. Costco a l'habitude d'émettre des dividendes spéciaux pour restituer le capital excédentaire aux actionnaires. Si les résultats du 28 mai montrent que les revenus des membres restent solides et que les coûts sont bien maîtrisés, la direction pourrait annoncer des remboursements de capital supplémentaires.

L'expansion internationale à long terme en Asie et en Europe offre une piste de croissance significative. L'ouverture de nouveaux entrepôts sur des marchés sous-pénétrés génère des revenus de cotisations pendant des décennies et offre un rendement élevé sur le capital investi.

Le modèle d'adhésion de base est l'une des structures commerciales les plus durables dans le secteur de la vente au détail. Cette durabilité soutient l'investissement à long terme, même à un niveau de valorisation élevé. La capacité de Costco à reproduire ce modèle à l'échelle internationale est la principale variable à surveiller au cours des prochaines années.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Devriez-vous investir dans Costco Wholesale Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant COST, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre COST ainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action COST sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !