Principales statistiques de l'action Charter Communications

- Fourchette de 52 semaines : 137 $ à 422

- Prix actuel : 145

- Objectif moyen de la rue : 243

- Objectif supérieur de la rue : 413

- Consensus des analystes : 5 Achats / 10 Maintiens / 5 Ventes

- Objectif du modèle TIKR (Déc. 2030): 186

L'action Charter Communications chute de 65 % par rapport à son sommet alors que les pertes liées au haut débit s'accumulent - mais l'histoire des dépenses d'investissement change tout

Charter Communications(CHTR), le plus grand câblo-opérateur du pays en termes d'abonnés, a perdu plus de 18 % en une seule séance le 24 avril 2026, après avoir annoncé qu'il avait perdu 120 000 clients Internet au premier trimestre, ce qui est supérieur aux estimations des analystes qui tablaient sur une perte d'environ 100 000 clients.

L'action était déjà en baisse par rapport à un sommet de 52 semaines d'environ 422 dollars. Après la publication des résultats, elle a encore chuté, s'échangeant aujourd'hui autour de 146 dollars, soit un effondrement d'environ 65 % par rapport à ce sommet.

Le titre de l'abonné était mauvais. La réaction a peut-être été pire.

Les recettes de Charter pour le premier trimestre se sont élevées à 13,60 milliards de dollars, soit un chiffre pratiquement stable par rapport à l'année précédente et à peu près conforme à l'estimation de Wall Street, qui était d'environ 13,55 milliards de dollars. Ce n'est pas le chiffre d'affaires qui a manqué. Il s'agit plutôt d'une question d'optique : plus de pertes que prévu dans le domaine du haut débit, et le commentaire de la directrice financière Jessica Fischer selon lequel la croissance de l'ARPU haut débit pour l'année serait " proche de la stagnation dans les deux cas ".

Lors de la conférence MoffettNathanson, le PDG Christopher Winfrey a expliqué sans détour pourquoi le marché avait réagi de la sorte : "Je pense surtout que si vous réfléchissez à la manière dont nous avons toujours géré l'entreprise, nous ne l'avons jamais gérée en fonction de l'ARPU à court terme, et encore moins de l'ARPU par produit", a-t-il déclaré, ajoutant que la réaction du marché à l'évaluation honnête de Mme Fischer au cours du trimestre était disproportionnée par rapport aux données fondamentales sous-jacentes.

Lors de la même conférence, il a présenté sans détour le cas d'investissement de base : "Si l'on prend le flux de trésorerie disponible consensuel de 2026 et que l'on remplace les dépenses d'investissement prévues pour 2028 par celles de 2026, le prix actuel de notre action impliquerait un multiple de flux de trésorerie disponible d'environ 3,8 fois seulement, et un rendement de flux de trésorerie disponible de plus de 25 %."

C'est le chiffre que le marché n'a pas encore intégré.

Charter dépense environ 11,4 milliards de dollars en dépenses d'investissement en 2026 pour achever deux cycles d'investissement qui se chevauchent : un projet d'évolution du réseau national vers des vitesses symétriques de plusieurs gigabits, et un projet subventionné de développement de la fibre optique en milieu rural ciblant plus de 1,7 million de nouveaux sites. Ces deux cycles s'achèveront en 2027. Par la suite, la direction a prévu que le total des dépenses en capital tombe en dessous de 8 milliards de dollars par an, soit une réduction équivalant à plus de 28 dollars de flux de trésorerie disponible par action au nombre actuel d'actions.

L'acquisition de Cox Communications, approuvée au niveau fédéral et qui n'attend plus que l'aval des autorités californiennes pour être finalisée en été, ajoute une couche supplémentaire. Charter estime désormais à au moins 800 millions de dollars les synergies de dépenses d'exploitation au fil de l'eau, contre une estimation initiale de 500 millions de dollars. L'opération elle-même réduit l'effet de levier du bilan à la clôture, la direction visant un ratio d'endettement de 3,5 à 3,75 dans les trois ans suivant la clôture.

Entre-temps, Spectrum Mobile poursuit sa croissance. Charter a franchi la barre des 12 millions de lignes mobiles au premier trimestre, ajoutant environ 370 000 lignes au cours du trimestre et près de 1,8 million au cours des douze derniers mois, ce qui représente une croissance de plus de 17 % d'une année sur l'autre, en dépit de la forte activité de subvention des appareils par les trois principaux opérateurs.

Le développement de la fibre optique se poursuit comté par comté : Harrison County, Indiana (4 000 emplacements), Panola County, Texas (4 000 emplacements), Wayne County, Indiana (3 100 emplacements), Johnson County, Missouri (3 800 emplacements), tous atteints au cours des six dernières semaines, chacun faisant partie d'un programme rural pluriannuel soutenu par plus de 7 milliards de dollars d'investissements privés.

La thèse n'est pas que les tendances des abonnés à la large bande de Charter vont s'inverser du jour au lendemain. Ce n'est pas le cas. La thèse est que le marché évalue l'action Charter Communications comme un câblo-opérateur en déclin alors que la société dépense des capitaux à un rythme qu'elle ne répétera jamais et qu'elle se trouve à un an de l'une des plus importantes inflexions du flux de trésorerie disponible dans le secteur.

Ce que les analystes disent de l'action CHTR - et pourquoi le consensus sous-estime la configuration

Wall Street est divisé sur l'action Charter Communications. Le consensus actuel se décompose en 5 achats, 10 conservations et 5 ventes, avec un objectif de prix moyen d'environ 244 $ contre un prix actuel d'environ 146 $. Cet objectif moyen implique une hausse d'environ 67% par rapport aux niveaux actuels. L'objectif le plus élevé se situe aux alentours de 413 $.

Le débat au sein de la communauté des analystes ne porte pas sur la qualité du réseau de Charter. Il s'agit de savoir si les tendances en matière d'abonnés peuvent s'infléchir avant que l'entreprise ne soit obligée de rivaliser sur les prix. Cette tension explique pourquoi le consensus penche vers Hold plutôt que vers Buy, bien que l'objectif implique une hausse significative.

Le BPA est l'indicateur qui reflète le mieux les prévisions. Le BPA GAAP du T1 2026 de Charter s'est élevé à 9,17 $. Les estimations prévisionnelles de TIKR montrent que le BPA consensuel augmente à environ 10 $ par action pour le T2 2026, à environ 10 $ pour le T3, et à environ 12 $ pour le T4, avec des estimations pour l'année 2027 qui impliquent une nouvelle expansion.

La trajectoire de croissance du BPA s'accélère même si les revenus restent stables, grâce à la baisse des coûts de programmation, aux réductions des coûts d'exploitation et aux rachats d'actions. Charter a racheté 4,3 millions d'actions pour environ 963 millions de dollars au cours du seul premier trimestre, à un prix moyen d'environ 225 dollars par action.

Le flux de trésorerie disponible est plus convaincant. Le FCF du T1 2026 s'est élevé à 1,37 milliard de dollars, en hausse par rapport au chiffre déprimé du T4 2025. Les estimations prévisionnelles montrent que le FCF du T2 2026 est d'environ 1,16 milliard de dollars et celui du T4 2026 d'environ 1,42 milliard de dollars, la réduction des dépenses d'investissement commençant à se faire sentir dans les chiffres.

La marge du FCF pour la période écoulée se situe autour de 10 % et, à mesure que les dépenses d'évolution du réseau se terminent, cette marge devrait augmenter de manière significative.

Les données de TIKR montrent que l'objectif moyen de la rue d'environ 244 $ représente une hausse implicite de 67 %, ce qui place l'action Charter Communications fermement en territoire sous-évalué par rapport aux attentes du consensus, même avant tout crédit lié à la synergie avec Cox.

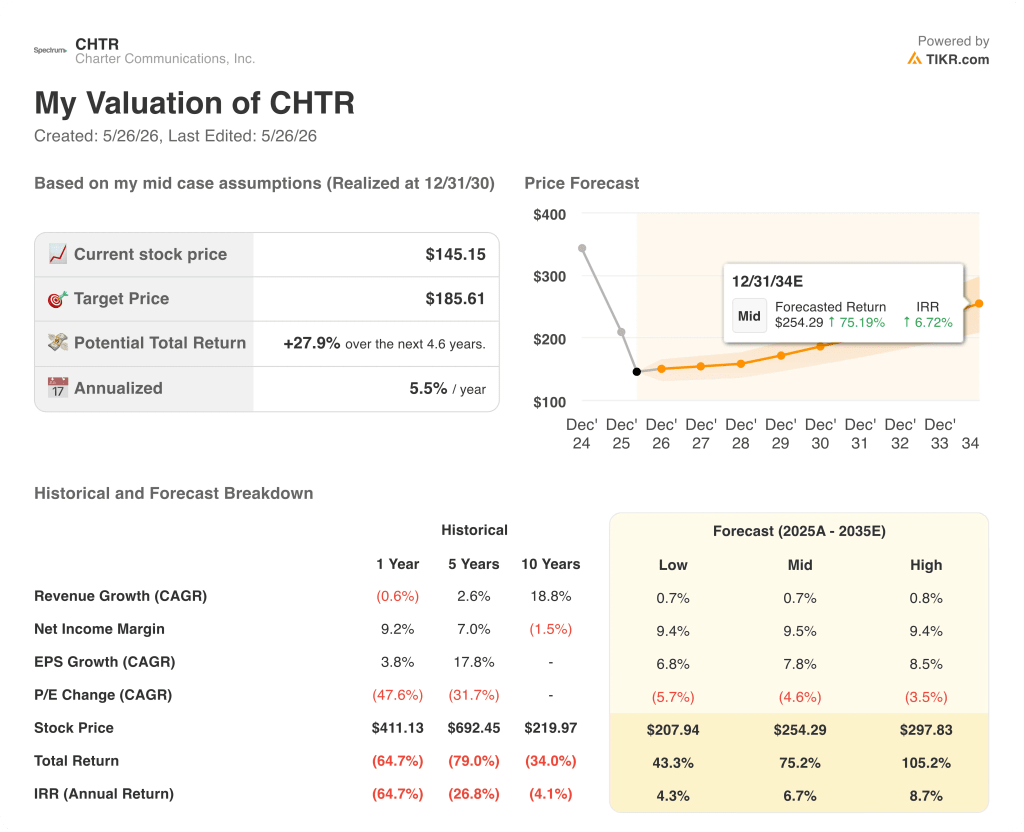

L'action Charter Communications est-elle sous-évaluée ? L'objectif de 186 $ de TIKR et l'inflexion des flux de trésorerie disponibles à venir

Le scénario de base de TIKR évalue Charter Communications à environ 186 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 28 % par rapport au prix actuel d'environ 146 $, ou environ 6 % annualisé sur 4,6 ans.

L'hypothèse basse, ancrée sur un TCAC des recettes d'environ 1 % et un TCAC du bénéfice par action d'environ 7 %, prévoit un cours de l'action d'environ 208 dollars en décembre 2035, un rendement total d'environ 43 % et un TRI d'environ 4 %. Ce scénario suppose que la pression concurrentielle maintient les tendances négatives des abonnés à large bande jusqu'au milieu de la décennie et que les synergies de Cox se situent dans le bas de la fourchette des prévisions.

Le scénario intermédiaire, qui suppose un taux de croissance annuel moyen des recettes d'environ 1 %, un taux de croissance annuel moyen du bénéfice par action d'environ 8 % et une expansion modeste du ratio cours/bénéfice, prévoit que l'action Charter atteindra environ 254 dollars en décembre 2035, soit un rendement total d'environ 75 % et un taux de rendement interne d'environ 7 %. Il s'agit du scénario dans lequel Cox ferme ses portes dans les délais prévus, les dépenses d'investissement diminuent comme prévu et l'activité mobile continue de progresser vers la pénétration complète des ménages.

Dans le cas le plus favorable, où le BPA est composé à environ 9 % et où la contraction du P/E ralentit par rapport à son rythme actuel, l'action Charter atteint environ 298 $ en décembre 2035, soit un rendement total d'environ 105 % et un IRR d'environ 9 %. Ce scénario suppose que l'intégration de Cox dépasse les objectifs de synergie et que l'activité mobile commence à combler l'écart entre la pénétration actuelle d'environ 20 % des clients haut débit de Charter pour la téléphonie mobile et la moyenne nationale des ménages, qui est supérieure à 2,5 lignes par compte.

À environ 146 dollars, l'action Charter Communications est sous-évaluée par rapport aux trois scénarios du modèle TIKR. Le prix implicite actuel du marché reflète une entreprise sans inflexion du flux de trésorerie disponible et sans crédit de synergie provenant de la plus grande acquisition de câble de la décennie. Les données de TIKR montrent que même le scénario le plus bas produit une augmentation significative par rapport aux niveaux actuels.

L'action Charter Communications est-elle un achat en ce moment ?

L'action Charter Communications est sous-évaluée par rapport à l'objectif intermédiaire de TIKR d'environ 254 $ d'ici décembre 2035, ce qui implique un rendement total d'environ 75 % et un taux de rendement interne d'environ 7 %.

Le risque à court terme est la pression continue exercée sur les abonnés à la large bande par la concurrence du sans fil fixe et de la fibre optique, mais l'inflexion du flux de trésorerie disponible attendue lorsque les dépenses d'investissement tomberont en dessous de 8 milliards de dollars par an d'ici 2028 n'est pas encore reflétée dans le prix actuel de l'action, qui est d'environ 146 dollars.

Faut-il investir dans Charter Communications, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Charter Communications, Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Charter Communications, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CHTR sur TIKR →