Principales statistiques pour l'action Carrier

- Performance de la semaine dernière : -4,6

- Fourchette de 52 semaines : 50,2 $ à 81,1

- Prix actuel : 55,7

Que s'est-il passé ?

Carrier(CARR) a tranquillement construit une activité de refroidissement de centre de données d'une valeur de 1 milliard de dollars de revenus annuels, en croissance de 50% en 2026, même si l'action se situe 31% en dessous de son plus haut de 52 semaines de 81,09 $ sur les craintes concernant le marché CVC résidentiel le plus faible depuis près d'une décennie.

Les résultats de Carrier pour le quatrième trimestre 2025, publiés le 5 février, ont donné un bénéfice par action ajusté de 0,34 $, inférieur aux estimations de 0,37 $, avec un bénéfice d'exploitation ajusté de 455 millions de dollars inférieur de 15 % au consensus de 532,6 millions de dollars, les ventes résidentielles américaines s'étant effondrées de près de 40 % au cours du trimestre en raison du déstockage des distributeurs et d'un gel du marché de l'immobilier.

L'activité des centres de données, qui fournit des refroidisseurs de précision et des systèmes de refroidissement liquide aux installations informatiques à grande échelle, a généré au quatrième trimestre des commandes de systèmes CVC commerciaux en hausse de 4 fois par rapport à l'année précédente sur le continent américain, avec des commandes appliquées qui ont plus que triplé, ce qui positionne l'entreprise pour un revenu de 1,5 milliard de dollars dans le secteur des centres de données en 2026.

Le PDG David Gitlin a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que " nos investissements dans les centres de données donnent des résultats, les commandes de centres de données CSA du quatrième trimestre ayant augmenté de plus de 4 fois ", ce qui est directement lié à l'élargissement du portefeuille de refroidisseurs de l'entreprise qui a fait passer la part de marché des refroidisseurs à eau d'environ 10 % à 40 % depuis la scission de Carrier.

Avec 1,5 milliard de dollars de rachats d'actions prévus en 2026, une nouvelle usine de fabrication de 10 milliards de roupies signée à Andhra Pradesh le 17 février, et des unités CDU de refroidissement liquide de 3 mégawatts et 5 mégawatts lancées plus tard cette année, Carrier construit l'infrastructure d'approvisionnement et de capacité pour convertir un carnet de commandes record de centres de données en une reprise durable des marges d'ici à 2027.

Le point de vue de Wall Street sur l'action CARR

Le manque à gagner du T4 2025, entièrement dû à un effondrement de 40 % des volumes résidentiels en Amérique, masque le fait que l'activité de refroidissement des centres de données de Carrier, qui fournit des refroidisseurs de précision aux installations informatiques à grande échelle, a doublé pour atteindre 1 milliard de dollars de revenus l'année dernière et prévoit 1,5 milliard de dollars en 2026.

La croissance du chiffre d'affaires de 1,1 % pour l'exercice 2026E est délibérément sous-estimée : le consensus prévoit une accélération à 5,2 % pour l'exercice 2027E et à 5,7 % pour l'exercice 2028E, grâce aux conversions de livraison de centres de données au deuxième semestre 2026 et à l'absence de déstockage qui a réduit de moitié les ventes résidentielles en Amérique.

La marge EBIT de Carrier a atteint 15,1 % au cours de l'exercice 2025 et devrait augmenter à 16,4 % au cours de l'exercice 2027E et à 17,3 % au cours de l'exercice 2028E, grâce aux économies de 100 millions de dollars réalisées sur les frais généraux à la suite de la réduction des effectifs de 3 000 personnes effectuée au cours du deuxième semestre 2025.

Entre-temps, le BPA normalisé de CARR indique directement l'histoire de la composition : 2,59 $ pour l'exercice 2025, 2,79 $ pour l'exercice 2026E, 3,18 $ pour l'exercice 2027E et 3,66 $ pour l'exercice 2028E, soit une augmentation cumulée de 41 % sur trois ans grâce à l'expansion des marges, aux rachats d'actions et à l'accélération du chiffre d'affaires des centres de données.

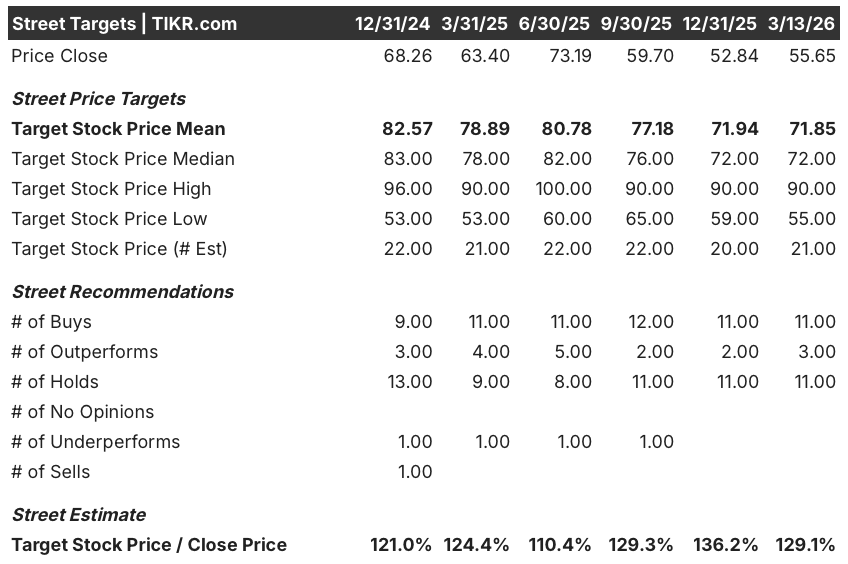

Quatorze analystes conservent le titre, mais 11 l'achètent et 3 le surperforment parmi les 25 analystes qui le couvrent, ce qui montre que la Bourse considère le creux résidentiel comme temporaire, avec un objectif de cours moyen de 71,85 $, ce qui représente une hausse de 29,1 % par rapport au cours actuel de 55,65 $.

L'écart de 35 $ entre l'objectif bas de 55,00 $ et l'objectif haut de 90,00 $ est directement lié au débat sur la reprise du secteur résidentiel : l'hypothèse baissière table sur un marché du logement qui reste gelé jusqu'en 2027, tandis que l'hypothèse haussière table sur la conversion du carnet de commandes des centres de données et sur le déstockage résidentiel qui se terminera au second semestre 2026, comme l'a prévu la direction.

Que dit le modèle d'évaluation ?

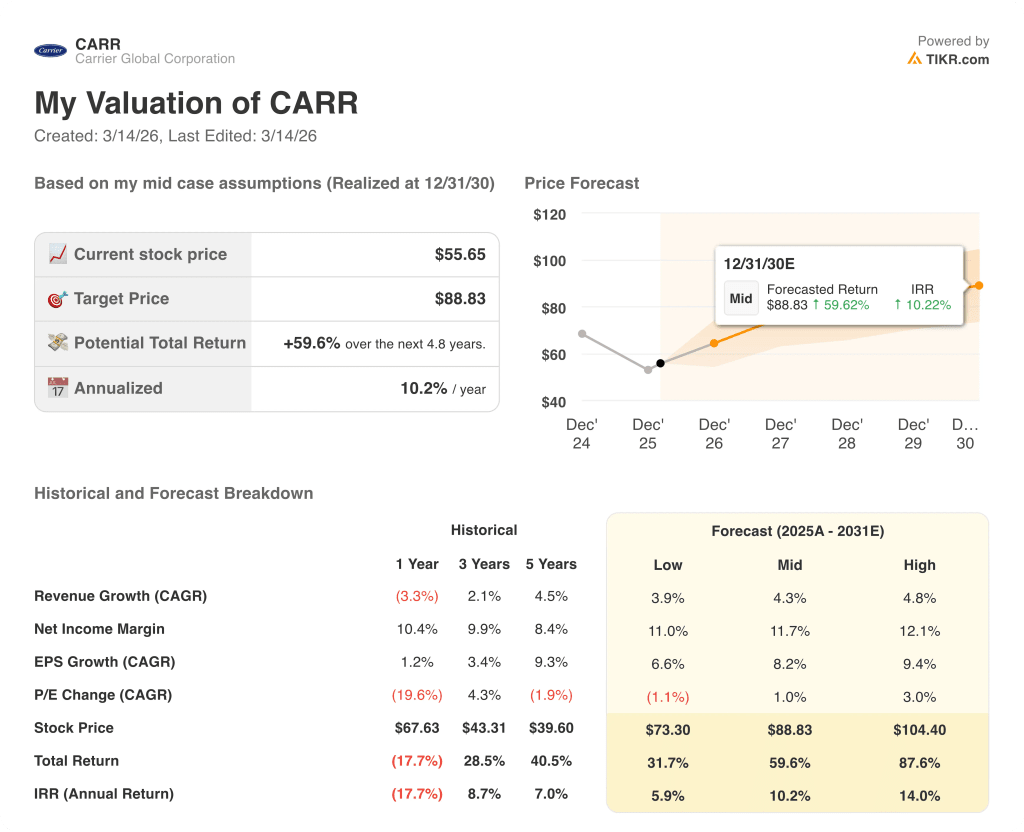

Le modèle de TIKR vise 88,83 $ d'ici décembre 2030, ce qui implique un rendement total de 59,6 % avec un TRI annuel de 10,2 %, fondé sur une marge de revenu net moyenne passant de 10,3 % au cours de l'exercice 2025 à 11,7 % à la fin de la période de prévision.

L'hypothèse d'un taux de croissance annuel moyen de 4,3 % est prudente par rapport à l'opportunité des centres de données : le chiffre d'affaires de 1,5 milliard de dollars en 2026 pour les centres de données représente à lui seul 6,8 % du chiffre d'affaires total de l'entreprise, avec une croissance annuelle de 50 %.

Le marché considère Carrier comme une société de CVC résidentiel dans un cycle baissier, mais les commandes de refroidissement de centres de données au quatrième trimestre 2025 ont augmenté de 4 fois par rapport à l'année précédente dans les Amériques.

Le PDG David Gitlin a confirmé le 19 février à Barclays que les prévisions n'avaient "rien de nouveau à 100%", ce qui signifie que le premier trimestre se déroule exactement comme prévu et que l'objectif de 1,5 milliard de dollars pour les centres de données est intact.

Si le marché américain du chauffage, de la ventilation et de la climatisation résidentiels ne se rapproche pas de la moyenne annuelle de 9 millions d'unités et que la conversion des commandes de centres de données glisse vers 2027, l'expansion de la marge EBIT de l'exercice 2027E à 16,4 % s'arrête et l'hypothèse de base du modèle se brise.

Surveillez les bénéfices du premier trimestre 2026 pour connaître la marge commerciale de CSA HVAC et savoir si les revenus des centres de données se rapprochent de l'objectif annuel de 1,5 milliard de dollars, le seul chiffre qui valide la thèse de l'expansion des marges.

Devriez-vous investir dans Carrier Global Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Si vous sélectionnez l'action CARR, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Carrier Global Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CARR sur TIKR →