Principales statistiques pour l'action Xylem

- Performance de la semaine dernière : -2.7%

- Fourchette de 52 semaines : 100,5 $ à 154,3

- Prix actuel : 119,9

Que s'est-il passé ?

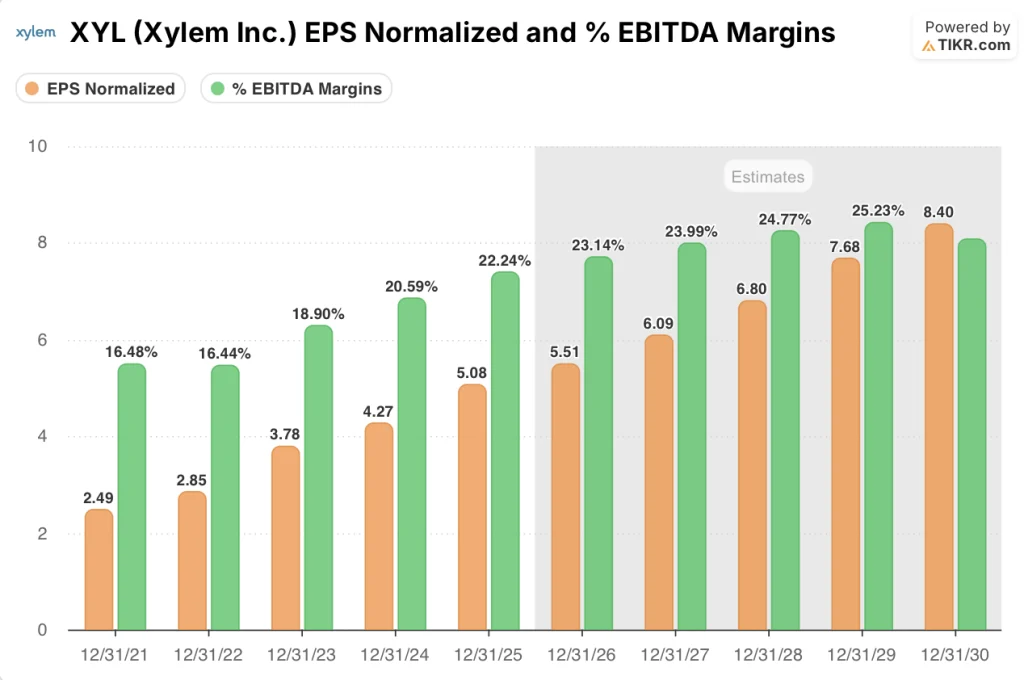

La société d'infrastructures hydrauliques Xylem(XYL) a affiché un EBITDA ajusté record pour l'exercice 2025 de 2,0 milliards de dollars et un BPA ajusté de 5,08 dollars, mais l'action a perdu environ 14 % depuis la clôture des résultats du 10 février à 119,88 dollars.

Le BPA ajusté de Xylem au T4 de 1,42 $ a battu le consensus de 1,41 $, tandis que le chiffre d'affaires de 2,4 milliards de dollars a dépassé l'estimation de 2,374 milliards de dollars, mais les prévisions de chiffre d'affaires pour l'exercice 2026 de 9,1 milliards de dollars à 9,2 milliards de dollars ont atterri bien en dessous des 9,33 milliards de dollars attendus par Wall Street.

La marge d'EBITDA ajusté a augmenté de 160 points de base à 22,2 % pour l'ensemble de l'année, dépassant déjà l'objectif de 23 % que Xylem a fixé lors de sa journée des investisseurs de mai 2024 pour 2027, validant ainsi un redressement opérationnel plus rapide que prévu.

Le directeur général Matthew Pine a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que " 2026 sera le point culminant des abandons délibérés des revenus de moindre qualité ", liant directement le guide de la ligne de tête molle à un programme de simplification 80/20 délibéré que la direction prévoit de générer 80 millions à 120 millions de dollars d'économies nettes annuelles à partir de 2026.

Avec la clôture de la cession des compteurs internationaux à la fin du premier trimestre 2026, un capital de fusions-acquisitions dépassant 250 millions de dollars déjà en cours pour le premier semestre 2026 et le chiffre d'affaires numérique de Xylem Vue visant une croissance de plus de 30 %, la transition de l'entreprise de la récupération des marges à la complication de la qualité des bénéfices progresse avec une année complète d'avance sur le cadre qu'elle a défini en 2024.

Le point de vue de Wall Street sur l'action XYL

Le sacrifice délibéré du chiffre d'affaires intégré au programme de simplification 80/20 de Xylem, que la direction a signalé comme une perte de chiffre d'affaires de 2 % en 2026, est directement responsable de la chute qui a suivi les résultats et qui a fait passer l'action de 140,19 $ à 119,88 $.

Le marché considère Xylem comme une entreprise industrielle en décélération, mais le programme de simplification 80/20, qui supprime les revenus à faible marge, augmente simultanément les marges EBITDA de 22,2 % en 2025 à 24,0 % en 2027, ce qui fait passer le BPA normalisé de 5,08 $ à un consensus de 6,09 $ au cours de la même période.

Quinze des 23 analystes qui couvrent le marché considèrent XYL comme un achat ou une surperformance, avec un objectif de prix moyen de 158,41 $ qui implique une hausse de 32,1 % par rapport aux niveaux actuels, reflétant la confiance dans le fait que l'expansion des marges surpassera le vent contraire transitoire des revenus.

L'écart de 63 $ entre l'objectif inférieur de 123,00 $ et l'objectif supérieur de 186,00 $ correspond directement au risque d'exécution 80/20 : les haussiers récompensent la simplification réussie par une réévaluation, les baissiers évaluent la pression prolongée sur la ligne de tête si les revenus transitoires dépassent le ralentissement prévu de 2 %.

Que dit le modèle d'évaluation ?

Le modèle de TIKR vise 183,01 $, en tablant sur un taux de croissance annuel moyen de 4,5 % pour les revenus et sur des marges de revenu net s'étendant à 15,8 %, tous deux conservateurs par rapport à l'effet de levier opérationnel déjà visible dans l'augmentation de 160 points de base de la marge d'EBITDA de Xylem en 2025.

Le marché considère une année de croissance du chiffre d'affaires de 1 % à 3 % comme une perte de valeur structurelle, tandis que les marges d'EBITDA sont en avance d'une année complète sur l'objectif de 23 % que Xylem s'est fixé pour 2027.

Le programme de restructuration 80/20, qui vise des économies nettes annuelles de 80 à 120 millions de dollars à partir de 2026, et la trajectoire de croissance de plus de 30 % de Xylem Vue justifient ensemble l'objectif de 183,01 dollars de TIKR.

La formulation de la direction elle-même selon laquelle 2026 est " le sommet des abandons volontaires " indique que le frein à la croissance est limité et que l'inflexion de la qualité des bénéfices est structurelle et non cyclique.

Une détérioration de la conversion des commandes MCS, en particulier si les 5 à 10 projets de compteurs intelligents actuellement prévus pour le premier semestre 2026 sont repoussés, rompt l'hypothèse de TIKR d'un TCAC de 4,5 % pour les revenus et comprime la trajectoire à 183,01 $.

Les bénéfices du premier trimestre 2026 sont la première porte de confirmation : surveillez la direction séquentielle des revenus de MCS et si la marge d'EBITDA se maintient au-dessus de 20,5 %, le plancher guidé par la direction, comme preuve que la simplification fournit une marge sans volume.

Devriez-vous investir dans Xylem Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action XYL, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Xylem Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action XYL sur TIKR gratuitement →