Principales statistiques pour l'action General Motors

- Performance de la semaine dernière : -3,8

- Fourchette de 52 semaines : 41,6 $ à 87,6

- Cours actuel : 72,4

Que s'est-il passé ?

General Motors(GM), le constructeur automobile de Détroit à l'origine de Chevrolet, Buick, Cadillac et GMC, force une réévaluation après avoir prévu un EBIT ajusté de 13 à 15 milliards de dollars pour 2026, tout en visant un retour à des marges de 8 à 10 % pour l'Amérique du Nord, avant les prévisions de la plupart des investisseurs. Les actions se négocient actuellement à 72,39 dollars.

Le 27 janvier, General Motors a annoncé pour l'année 2025 un EBIT ajusté de 12,7 milliards de dollars et un flux de trésorerie disponible ajusté pour l'automobile de 10,6 milliards de dollars, tous deux dans le haut de la fourchette des prévisions, tout en absorbant 3,1 milliards de dollars de coûts tarifaires bruts et en comptabilisant 7,6 milliards de dollars de charges liées aux véhicules électriques pour réinitialiser son empreinte manufacturière.

L'amélioration structurelle du flux de trésorerie disponible de GM, qui est passé d'environ 3 milliards de dollars par an il y a cinq ans à un taux d'exécution constant de 10 milliards de dollars, reflète la discipline consistant à gérer 48 jours de stocks chez les concessionnaires, contre plus de 100 jours par le passé dans l'industrie, une position qui élimine la cyclicité auto-induite qui définissait autrefois la décote de l'action.

Le directeur financier Paul Jacobson a déclaré lors de la Citi Global Industrial Tech and Mobility Conference le 17 février que "cette année semble être la plus stable des dernières années", puis a lié cette confiance à une exposition tarifaire gérable de 3 à 4 milliards de dollars et à un cahier des charges tarifaire que l'équipe avait préparé avant le jour de l'inauguration.

Avec une autorisation de rachat de 6 milliards de dollars approuvée par le conseil d'administration, une augmentation de 20 % du dividende à 0,18 dollar par action chaque trimestre, un engagement de 5 milliards de dollars pour la délocalisation de la production américaine en vue d'atteindre une capacité de 2 millions d'unités par an d'ici 2027, et la chimie des batteries LMR qui devrait réduire les coûts des packs de VE de plusieurs milliers de dollars par véhicule lors de son lancement en 2028, le dossier d'investissement de GM repose sur une durabilité de la génération de liquidités que l'évaluation actuelle n'a pas encore totalement intégrée.

Le point de vue de Wall Street sur l'action GM

Les prévisions de 13 à 15 milliards de dollars d'EBIT ajusté pour 2026, qui arrivent environ 12 à 18 mois avant les échéances des investisseurs, valident directement la durabilité du flux de trésorerie disponible qui sous-tend l'accélération du programme de retour sur investissement de GM, y compris la nouvelle autorisation de rachat de 6 milliards de dollars et l'augmentation du dividende de 20 % annoncée le 26 janvier.

Les estimations consensuelles montrent que le BPA normalisé passera de 10,60 $ en 2025 à 12,45 $ en 2026, soit une augmentation de 17,4 % due à l'amélioration des coûts de garantie de 1 milliard de dollars, aux économies de crédit de conformité de 500 à 750 millions de dollars résultant de la déréglementation CAFE, et à l'avantage d'adaptation de la capacité des VE de 1 à 1,5 milliard de dollars que GM a quantifié lors de la conférence téléphonique sur les résultats du 27 janvier.

Douze analystes ont des notes d'achat, sept des notes de surperformance et six des notes neutres, contre seulement une note de sous-performance et une de vente. L'objectif de prix moyen de 95,04 $ implique une hausse de 31,3 % par rapport à la clôture actuelle de 72,39 $, un écart qui reflète la conviction croissante de Wall Street dans la thèse de la récupération des marges en Amérique du Nord.

L'objectif inférieur de 57 $ et l'objectif supérieur de 122 $ définissent une fourchette dans laquelle l'hypothèse baissière suppose que l'escalade tarifaire et la détérioration de la demande de VE érodent les prévisions de flux de trésorerie disponibles de 9 à 11 milliards de dollars, tandis que l'hypothèse haussière table sur l'exécution complète du programme de délocalisation de 5 milliards de dollars aux États-Unis et sur l'objectif de production nationale de 2 millions d'unités en 2027.

Que dit le modèle d'évaluation ?

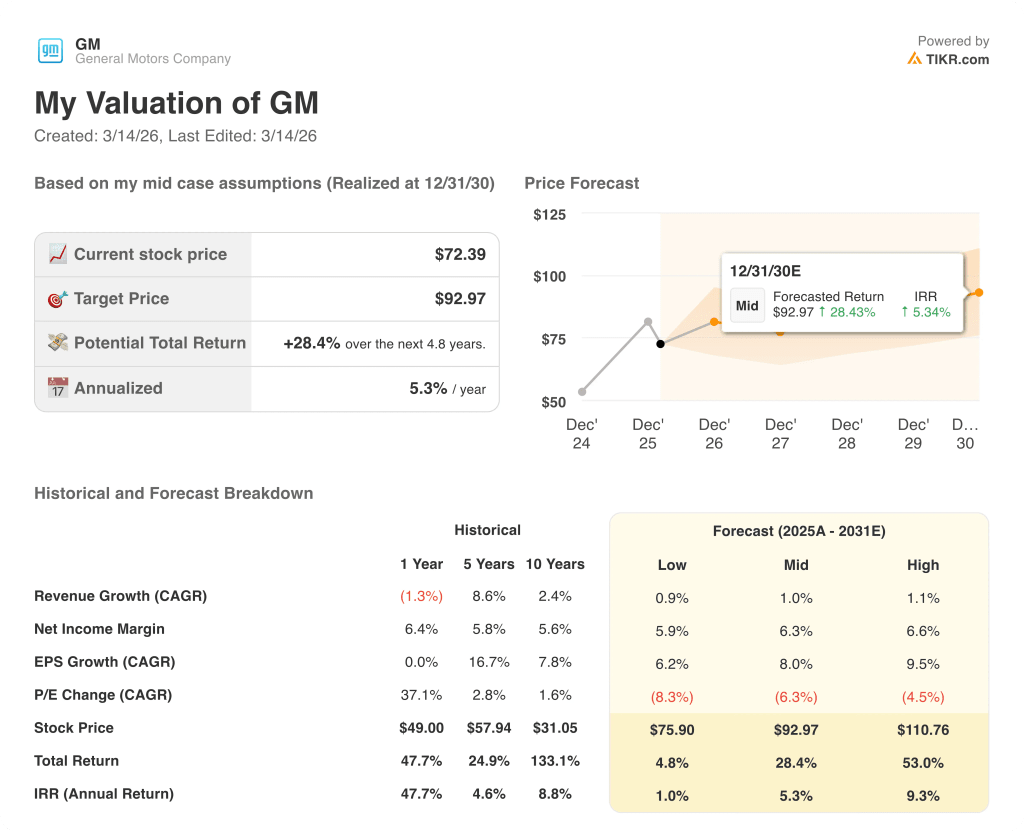

Le modèle de TIKR vise 92,97 $ par action à son niveau moyen, ce qui représente un rendement total de 28,4 % sur 4,8 ans avec un TRI annualisé de 5,3 %, en tenant compte d'un TCAC de 1,0 % pour les revenus et d'une marge de revenu net de 6,3 %, des données qui sont prudentes par rapport aux 185 milliards de dollars de revenus déclarés par GM et au plancher de 10 milliards de dollars de flux de trésorerie disponible que l'entreprise a maintenant démontré pendant plusieurs années consécutives.

Le marché évalue GM à environ 5,8 fois le BPA consensuel de 12,45 $ pour 2026, une décote qui ne tient pas compte des 10,6 milliards de dollars de flux de trésorerie disponibles ajustés générés en 2025, alors que le rachat a retiré à lui seul 35 % du flottant depuis la fin de 2023.

GM a vendu plus de 700 000 véhicules à un prix inférieur à 30 000 dollars de manière rentable en 2025, ce qui confirme que le portefeuille ICE génère des marges à tous les niveaux de prix, la base opérationnelle qui rend les prévisions d'EBIT crédibles plutôt qu'aspirationnelles.

La déclaration du directeur financier Paul Jacobson lors de la conférence Citi du 17 février, selon laquelle l'environnement tarifaire "devient plus stable" et que les tarifs nets en 2026 seront inférieurs à ceux de 2025, indique que la direction considère que la structure des coûts atteint son maximum, et non qu'elle s'accélère.

Une détérioration durable de la tarification en Amérique du Nord, où GM offre actuellement des incitations inférieures d'environ 200 points de base à la moyenne du secteur, comprimerait directement l'objectif de marge de 8 à 10 % et invaliderait la trajectoire de croissance du BPA sur laquelle repose le modèle TIKR.

Le prochain point de confirmation est le résultat du premier trimestre 2026, où les prévisions de coûts tarifaires de 750 millions à 1 milliard de dollars et la trajectoire précoce du programme d'amélioration de la garantie valideront ou remettront en question la fourchette d'EBIT de 13 à 15 milliards de dollars pour l'ensemble de l'année.

Devriez-vous investir dans General Motors Company ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant les actions, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre General Motors Company en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action GM sur TIKR →