Principales mesures fondamentales de l'action PGR

- Fourchette de 52 semaines : 191,75 $ à 289,96

- Cours actuel de l'action : 199,51

- Objectif de consensus : 230,71

- Rendement des capitaux propres à long terme : 37,9

- Marge d'exploitation à long terme : 16,6

- Multiple du P/E actuel : 10,15x

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

L'expansion des primes dans un marché historique de l'assurance dure

The Progressive Corporation(PGR) a traversé une période d'ajustement intense de l'évaluation des actions, subissant un rendement négatif de 28,0 % au cours de la dernière année pour atterrir à 199,51 $.

Les analystes généraux des actions expriment fréquemment leur prudence à l'égard du secteur de l'assurance dommages, en soulignant la volatilité de l'inflation des coûts de réparation, les catastrophes météorologiques localisées et les retards habituels dans la fixation des prix par les organismes de réglementation. Toutefois, cette hésitation de haut niveau ne tient pas compte de l'immense agilité de Progressive en matière de tarification lorsqu'il s'agit de faire correspondre les taux de prime directement au risque.

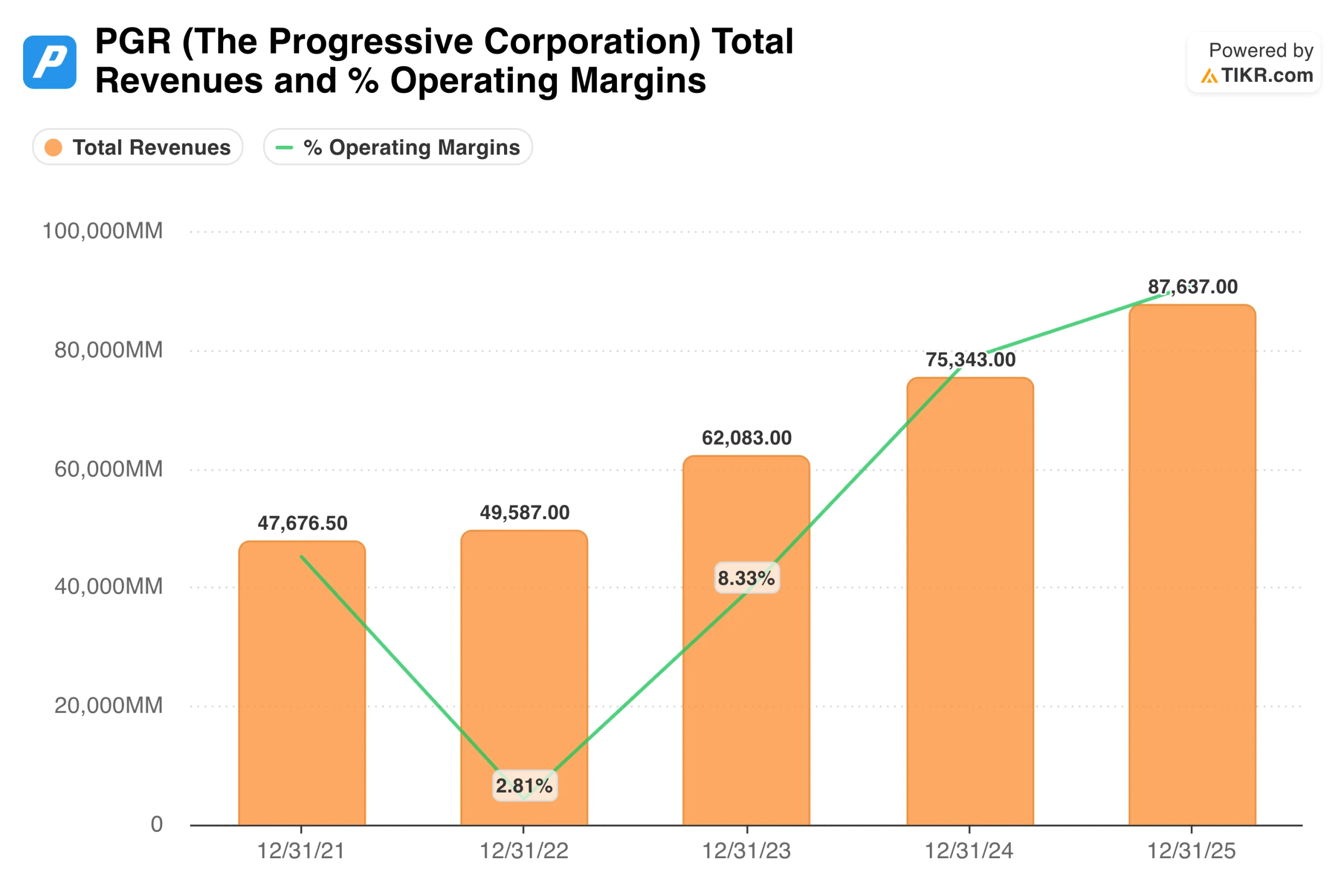

La trajectoire à long terme de l'expansion des primes illustre la rapidité avec laquelle l'entreprise peut s'approprier des parts de marché lors des remises à zéro structurelles des prix. Les revenus totaux ont augmenté de manière agressive, passant de 47,67 milliards de dollars en 2021 à 87,63 milliards de dollars à la fin de l'année 2025.

Au cours de cette même période, les marges d'exploitation sous-jacentes de l'entreprise ont atteint un niveau plancher de 2,81 % en 2022, alors que la gravité des sinistres postpandémiques a augmenté, avant de remonter en flèche lorsque les hausses de tarifs agressives ont rattrapé les tendances des sinistres de base. Ce rebond systémique prouve que Progressive possède une élasticité de souscription inégalée par rapport à ses pairs de l'industrie traditionnelle.

Voir les prévisions de croissance et les estimations des analystes pour l'action PGR (C'est gratuit) >>>

Le volant télématique : Transformer l'efficacité du coût des sinistres en rendement du capital d'élite

Pour évaluer la valeur finale d'une compagnie d'assurance, il faut aller au-delà des primes brutes émises pour examiner les rendements structurels générés sur le capital des assurés et des actionnaires.

Comme les compagnies d'assurance automobile traditionnelles s'appuient sur des tableaux démographiques rétrospectifs pour évaluer le risque des consommateurs, elles restent structurellement exposées à des cycles de sinistres inflationnistes inattendus. Progressive contourne cet écueil structurel grâce à son système exclusif de suivi télématique des consommateurs en temps réel.

Les capacités d'extraction de ce moteur de données dans le monde réel sont démontrées par ses profils d'efficacité du capital composé. Le rendement des capitaux propres a atteint un plancher cyclique de 4,23 % en 2022, alors que les coûts des sinistres augmentaient en raison des changements de politique, mais il s'est magnifiquement développé pour atteindre un seuil d'élite de 40,45 % à la fin de l'année 2025.

De même, le rendement absolu du capital a progressé au même rythme pour atteindre 38,90 %. Cette puissante courbe de génération de capital prouve que leur moteur de collecte de données élimine les conducteurs à haut risque, traduisant le volume de primes en efficacité du capital.

Lire la transcription complète de Progressive sur TIKR pour voir la feuille de route du produit 2026 >>>

Dévoiler les erreurs d'évaluation cycliques sur une ligne d'évaluation longue d'un siècle

Parce que le cycle de souscription de l'assurance dommages introduit une volatilité intense à court terme dans les bénéfices d'écart déclarés, les participants au marché occasionnel évaluent mal les actions de l'assurance aux sommets et aux creux cycliques de l'horizon des réserves pour sinistres.

Le positionnement à long terme de Progressive est assuré par sa structure de capital propre, avec un profil d'endettement net de 8,22 milliards de dollars qui représente un seuil de levier sécuritaire de 0,54 fois la dette nette par rapport à l'EBITDA.

L'examen de l'historique des valorisations sur plusieurs cycles décennaux met en évidence l'ampleur absolue de l'opportunité actuelle en matière d'actions. Alors que Progressive a historiquement commandé une prime substantielle en raison de ses faibles ratios de pertes, l'action se négocie actuellement à un multiple de 10,15 fois le cours de clôture des bénéfices.

La comparaison de ce multiple de 10,15x avec sa moyenne de négociation sur plusieurs décennies indique que le marché dans son ensemble considère le boom actuel de la souscription comme un feu de paille temporaire, plutôt que de reconnaître un monopole permanent du marché basé sur les données.

L'action PGR vaut-elle la peine d'être achetée aux multiples compressés d'aujourd'hui ?

Au prix actuel de 199,51 $, les paramètres financiers sous-jacents font de Progressive une opportunité exceptionnellement attrayante pour les allocataires de valeur et les portefeuilles orientés vers la capitalisation.

Le titre se négocie près du bas absolu de sa fourchette de 52 semaines, soit de 191,75 $ à 289,96 $, ce qui donne aux investisseurs une grande marge de sécurité par rapport au prix cible de 230,71 $ établi par le consensus de la rue. Ce contexte de prix offre une excellente configuration asymétrique risque-récompense.

Avec un taux de croissance annuel composé du chiffre d'affaires prévu pour les deux prochaines années de 7,1 %, le taux d'exploitation pour l'extraction de primes reste totalement intact. Alors que le rendement actuel du dividende de 1,2 % associé à un ratio de distribution de 70,5 % témoigne d'un engagement en faveur de la distribution du capital, la thèse d'investissement de base repose entièrement sur la mauvaise évaluation structurelle d'une société à rendement composé très élevé qui se négocie à seulement 10,15 fois les bénéfices de l'entreprise à long terme.

Pour les répartiteurs de capital disciplinés qui cherchent à ancrer une position dans un leader de l'assurance dominant et protégé par des données, l'accumulation d'actions à la compression cyclique d'aujourd'hui représente une opportunité d'achat à forte conviction.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action PGR (C'est gratuit !) >>>

A la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !