Principales statistiques pour l'action AMGN

- Performance des 6 derniers mois : 35%

- Fourchette de 52 semaines : 261 $ à 390

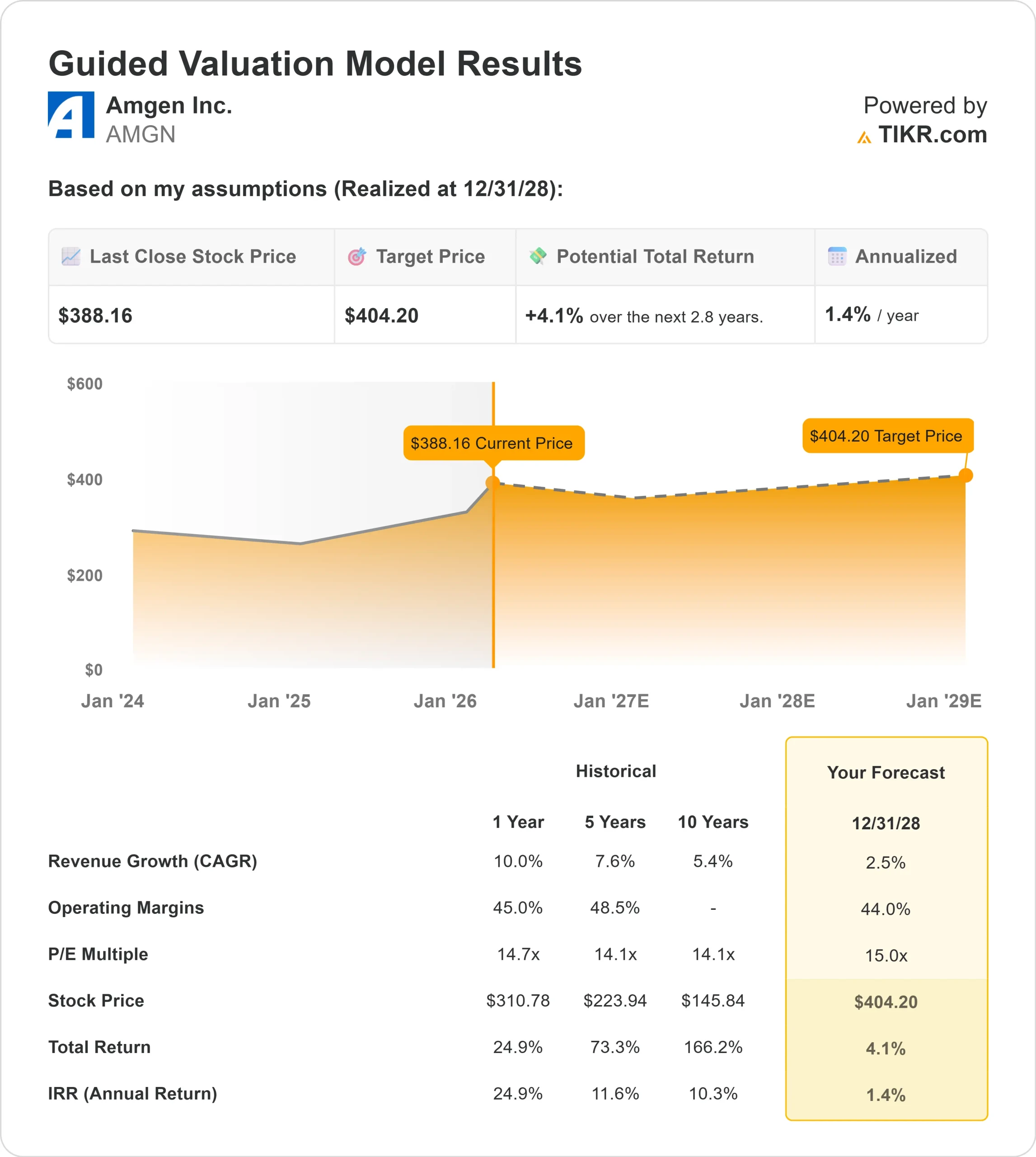

- Prix cible du modèle d'évaluation : 350

- Hausse implicite: 10%

Évaluez vos actions préférées comme Amgen avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Qu'est-ce qui s'est passé ?

L'action Amgen a augmenté d'environ 35 % au cours des six derniers mois, se négociant récemment à près de 388 $ par action après avoir atteint 390 $, le haut de sa fourchette de 52 semaines. La hausse reflète la confiance croissante des investisseurs dans l'expansion du pipeline oncologique de la société, son profil de rentabilité durable et sa participation institutionnelle continue.

Les actions ont progressé à mesure que les investisseurs réagissaient à la traction commerciale visible de l'IMDELLTRA et à l'expansion des programmes de développement en phase avancée.

Cette semaine, lors du 2026 Virtual Oncology Leadership Summit de Citi, la direction a souligné que l'IMDELLTRA est désormais administré dans plus de 1 600 sites américains après avoir été approuvé dans le traitement de deuxième intention du cancer du poumon à petites cellules, et que trois autres essais de phase III sont en cours dans des contextes de première intention et de stade limité.

Jean-Charles Soria a déclaré : "Nous voulons vraiment apporter la valeur de cette modalité à l'ensemble du spectre de la maladie", renforçant les plans d'expansion qui augmentent de manière significative l'opportunité d'adresser le médicament à long terme.

L'étendue du portefeuille de produits continue de soutenir la démarche. LUMAKRAS progresse dans les essais de phase III sur le cancer du poumon et le cancer colorectal en première ligne, tandis que xaluritamig reste en développement pivot dans le cancer de la prostate avec des critères de survie globale dans les contextes post-taxane et pré-taxane.

Parallèlement, Amgen maintient une forte rentabilité sous-jacente, avec des marges brutes proches de 71 % et des marges EBIT supérieures à 30 %, ce qui renforce la durabilité des bénéfices jusqu'en 2026.

Les documents institutionnels montrent un positionnement actif sous la surface. Andra AP fonden a augmenté sa participation de 306,9 % à 47 200 actions d'une valeur d'environ 13,32 millions de dollars, Mitsubishi UFJ Asset Management a augmenté ses avoirs de 3,7 % à 1 237 508 actions d'une valeur d'environ 349 millions de dollars, et Sumitomo Mitsui Financial Group a augmenté sa position de 7,8 % à 75 779 actions.

Primecap Management a réduit sa participation de 8,7 %, mais possède toujours 9 707 609 actions d'une valeur d'environ 2,74 milliards de dollars, tandis qu'Argent Trust a réduit sa position de 29,4 % et Erste Asset Management a réduit sa participation de 21,6 %.

La combinaison d'une accumulation régulière et d'une réduction sélective suggère que la progression de six mois a été motivée par une confiance structurelle plutôt que par une spéculation à court terme.

AMGN est-il surévalué ?

Dans le cadre des hypothèses de valorisation, l'action est modélisée à l'aide des éléments suivants :

- Croissance du chiffre d'affaires (CAGR) : 2,5%.

- Marges d'exploitation : 44%

- Multiple P/E de sortie : 15x

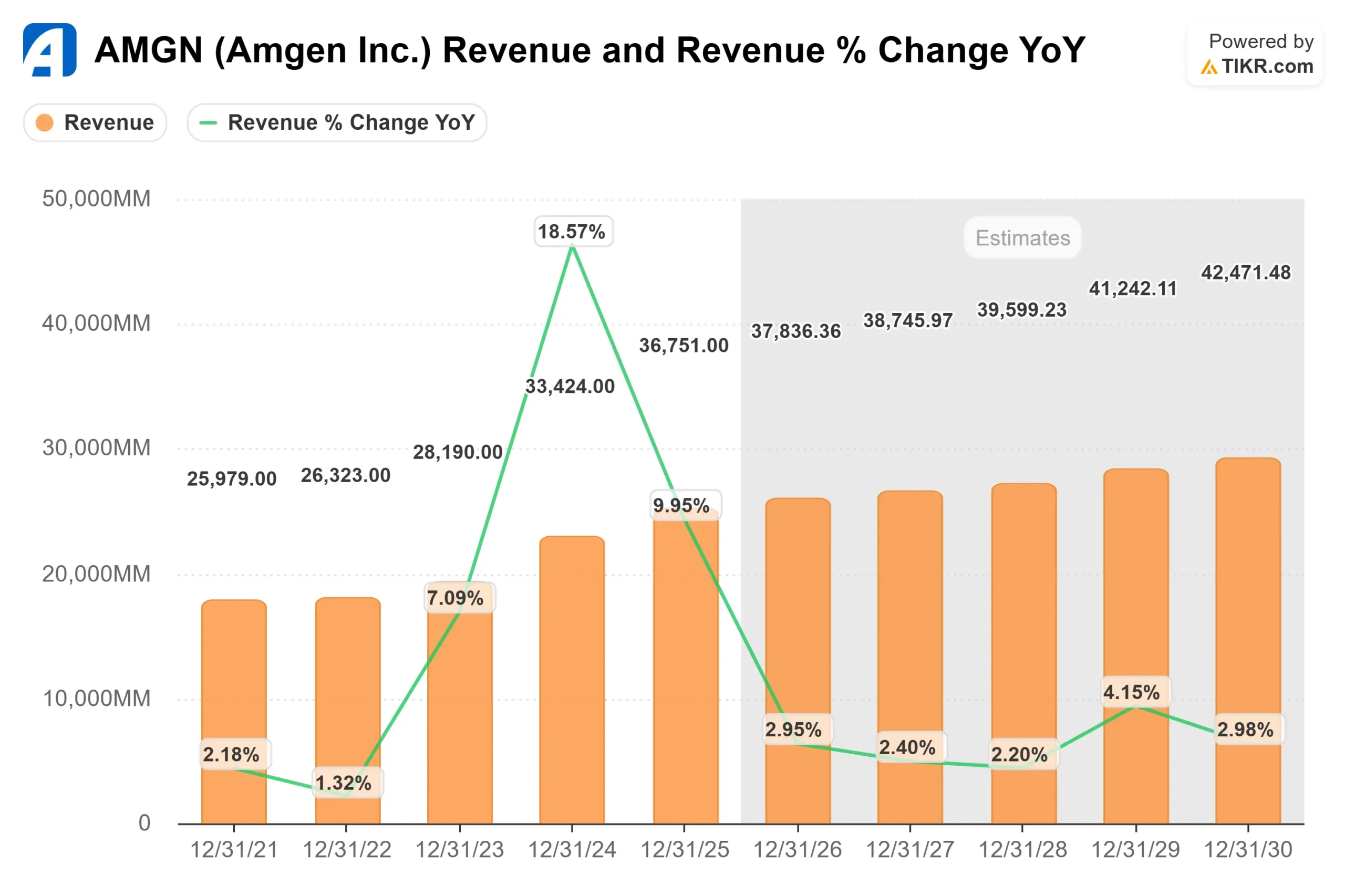

Le chiffre d'affaires devrait passer d'environ 36,8 milliards de dollars en 2025 à environ 42,5 milliards de dollars en 2030, reflétant la contribution régulière des nouveaux actifs en oncologie, tandis que les produits matures ralentissent.

Les facteurs les plus significatifs au cours des 12 prochains mois sont l'adoption continue de l'IMDELLTRA au fur et à mesure que les essais de phase III progressent, l'élargissement de la gamme de produits pour LUMAKRAS dans le cancer du poumon et le cancer colorectal KRAS G12C, et les données pivots sur le cancer de la prostate pour xaluritamig, qui visent à améliorer la survie globale.

La performance des marges reste centrale. Les avantages de l'intégration des actifs d'Horizon tels que Tepezza et Krystexxa, combinés à la croissance de l'oncologie à marge élevée, soutiennent l'effet de levier opérationnel même si la croissance globale du chiffre d'affaires reste mesurée.

L'exécution du pipeline, les extensions d'étiquettes et les améliorations de la gamme de produits sont susceptibles d'être plus importantes en 2026 que l'accélération du chiffre d'affaires global.

Sur la base de ces données, le cadre d'évaluation implique une baisse par rapport aux niveaux actuels si les multiples se normalisent vers les fourchettes historiques.

Avec des actions proches de 388 $ et se négociant à environ 27 fois les bénéfices prévisionnels contre un multiple de sortie modélisé de 15 fois, Amgen semble surévalué aujourd'hui.

La poursuite d'une exécution solide peut soutenir la croissance des bénéfices, mais la hausse significative de l'expansion des multiples semble limitée à moins que la croissance ne s'accélère au-delà des attentes actuelles.

Estimez instantanément la juste valeur d'une société (gratuit avec TIKR) >>>

Quelle est l'ampleur de la hausse de l'action AMGN à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action Amgen, ou ce que toute action pourrait valoir, en moins d'une minute en utilisant le nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussiers, baissiers et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.