Principales données

- Prix actuel : ~350

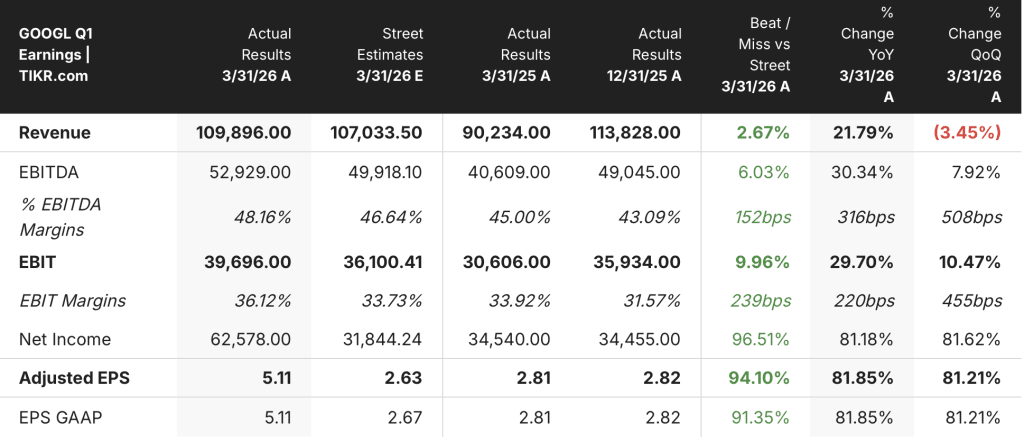

- Chiffre d'affaires du T1 2026 : 109,9 milliards de dollars, en hausse de 22% par rapport à l'année précédente

- BPA du T1 2026 (GAAP) : 5,11 $, en hausse de 82 % par rapport à l'année précédente

- Revenus de Google Cloud : 20 milliards de dollars, en hausse de 63% par rapport à l'année précédente

- Revenus de Google Search et autres : 60,4 milliards de dollars, en hausse de 19 % par rapport à l'année précédente

- Résultat d'exploitation : 39,7 milliards de dollars, en hausse de 30 % par rapport à l'année précédente ; marge d'exploitation de 36 %.

- Objectif de prix du modèle TIKR : ~563 $ (cas moyen, réalisé le 30 décembre)

- Hausse implicite : ~61 % sur environ 5 ans (~11 % annualisé)

Que s'est-il passé ?

Alphabet Q1 2026 Earnings Breakdown

L'action Alphabet(GOOGL) a déclaré des revenus de 109,9 milliards de dollars pour le T1 2026, en hausse de 22% d'une année sur l'autre, marquant le 11e trimestre consécutif de croissance à deux chiffres des revenus de l'entreprise.

Le bénéfice par action s'est élevé à 5,11 $, en hausse de 82 % par rapport aux 2,81 $ du trimestre précédent, bien que le bénéfice net ait été fortement influencé par les gains non réalisés dans le portefeuille d'actions non négociables d'Alphabet, selon le directeur financier Anat Ashkenazi lors de la conférence téléphonique sur les résultats du 1er trimestre 2026.

Google Cloud a été le segment le plus remarquable, avec un chiffre d'affaires qui s'est accéléré pour atteindre 20 milliards de dollars, en hausse de 63 % d'une année sur l'autre, dépassant le seuil des 20 milliards de dollars pour la première fois.

Le revenu d'exploitation du cloud a triplé d'une année sur l'autre pour atteindre 6,6 milliards de dollars, avec une marge d'exploitation passant de 18 % au 1er trimestre 2025 à 33 % au 1er trimestre 2026, selon Ashkenazi lors de la conférence téléphonique sur les résultats du 1er trimestre 2026.

Google Search & Other a réalisé un chiffre d'affaires de 60,4 milliards de dollars, en hausse de 19 %, grâce à la vigueur des marchés verticaux de la vente au détail et des services financiers.

Les recettes publicitaires de YouTube ont augmenté de 11 % pour atteindre 9,9 milliards de dollars, la publicité directe étant le principal moteur, tandis que les recettes publicitaires du réseau ont diminué de 4 % pour atteindre 7 milliards de dollars.

Le chiffre d'affaires des abonnements, des plateformes et des appareils a augmenté de 19 % pour atteindre 12,4 milliards de dollars, grâce à l'adoption de YouTube Premium et du plan Google One AI, le nombre total d'abonnements payants atteignant 350 millions, selon le PDG Sundar Pichai lors de la conférence téléphonique sur les résultats du premier trimestre 2026.

Le carnet de commandes de Google Cloud a presque doublé en séquentiel pour atteindre 462 milliards de dollars à la fin du trimestre, grâce à la demande d'IA des entreprises et à l'inclusion d'accords sur le matériel TPU, un peu plus de 50% du carnet de commandes devant se convertir en revenus dans les 24 mois, selon Ashkenazi lors de l'appel à résultats du T1 2026.

Les dépenses d'investissement se sont élevées à 35,7 milliards de dollars au cours du trimestre, les prévisions pour l'ensemble de l'année 2026 ayant été relevées à 180 à 190 milliards de dollars à la suite de la clôture de l'acquisition d'Intersect.

Les autres paris ont affiché un chiffre d'affaires de 411 millions de dollars et une perte d'exploitation de 2,1 milliards de dollars, Verily étant déconsolidé après une levée de fonds externe au 1er trimestre.

Les finances de l'action Alphabet : L'expansion des marges se poursuit

Le compte de résultat de l'action Alphabet montre clairement l'effet de levier opérationnel : le chiffre d'affaires s'est sensiblement accéléré tandis que les marges ont augmenté tant au niveau brut qu'au niveau opérationnel au cours des deux dernières années.

La marge brute s'est maintenue dans une fourchette étroite jusqu'en 2024, évoluant entre 58 % et 59 %, avant de remonter à environ 60 % au cours des trois derniers trimestres de 2025.

La marge d'exploitation est passée de 32 % au 1er trimestre 2024 à 34 % au 1er trimestre 2025, et a maintenant atteint 36 % au 1er trimestre 2026, selon Ashkenazi lors de la conférence téléphonique sur les résultats du 1er trimestre 2026.

Le revenu d'exploitation est passé de 25,5 milliards de dollars au premier trimestre 2024 à 30,6 milliards de dollars au premier trimestre 2025 et à 39,7 milliards de dollars au premier trimestre 2026, soit une augmentation cumulée de 56 % sur deux ans.

La croissance des revenus elle-même s'est sensiblement accélérée : les revenus totaux sont passés d'une croissance de 12 % en glissement annuel au quatrième trimestre 2024 à une croissance de 22 % en glissement annuel au premier trimestre 2026, une séquence qui soutient l'expansion des marges plutôt que de s'y opposer.

Le vent contraire à court terme à surveiller est la pression de la dépréciation : Ashkenazi a explicitement signalé que l'augmentation des dépenses d'investissement se traduira par une augmentation des amortissements et des coûts d'exploitation des centres de données, et l'acquisition de Wiz devrait peser sur la marge d'exploitation du cloud d'un faible point de pourcentage à un chiffre pour le reste de l'année 2026.

Que dit le modèle d'évaluation ?

Le modèle TIKR évalue l'action Alphabet à environ 563 $ dans le cas moyen, contre un cours actuel proche de 350 $, ce qui implique une hausse d'environ 61 % sur environ 4,7 ans, à un taux annualisé d'environ 11 %.

Le modèle moyen suppose un TCAC de 12,8 % pour les revenus et une marge bénéficiaire nette de 32,6 % entre 2025 et 2035, un profil que le premier trimestre 2026 soutient activement compte tenu de l'accélération du cloud et de l'expansion de la marge d'exploitation déjà visibles dans les chiffres.

Le tableau risque/récompense a légèrement évolué en faveur des haussiers ce trimestre : le chiffre d'affaires de l'informatique dématérialisée a augmenté plus rapidement que ce que la plupart des taux d'exécution du trimestre précédent auraient impliqué, le carnet de commandes a presque doublé en séquentiel et les marges ont augmenté malgré l'augmentation des dépenses d'investissement, tous ces éléments réduisant les risques de baisse des hypothèses clés du modèle.

Le dossier d'investissement pour l'action Alphabet est nettement plus solide après ce trimestre qu'avant.

La vraie question pour l'action Alphabet est de savoir si la marge Cloud peut continuer à augmenter alors même que les dépenses d'investissement et les amortissements s'accélèrent fortement jusqu'en 2027.

Ce qui doit bien se passer

- La marge d'exploitation du Cloud s'est maintenue à 33% au T1 2026, contre 18% au T1 2025, ce qui montre que la croissance du chiffre d'affaires de l'IA absorbe déjà des coûts d'infrastructure plus élevés à l'échelle.

- Le carnet de commandes de 462 milliards de dollars, dont un peu plus de 50 % seront convertis au cours des 24 prochains mois, offre une visibilité sur les revenus sur plusieurs années qui soutient la durabilité continue des marges.

- Le chiffre d'affaires de la recherche a augmenté de 19 % malgré les problèmes d'intégration de l'IA, et les requêtes sont à un niveau record, ce qui élimine le risque structurel le plus important qui a pesé sur le multiple de l'action Alphabet.

- Les utilisateurs actifs mensuels payés de Gemini Enterprise ont augmenté de 40 % par rapport au trimestre précédent, les solutions d'IA devenant pour la première fois le plus grand contributeur à la croissance du Cloud.

Ce qui pourrait encore mal tourner

- Les dépenses d'investissement pour 2027 devraient augmenter de manière significative au-delà de 180 à 190 milliards de dollars, sans qu'aucun plancher n'ait été fixé, et la dépréciation sera plus importante et durable pour les marges des services Cloud et Google.

- La marge d'exploitation de l'informatique dématérialisée est confrontée à un vent contraire dû à l'acquisition de Wiz pour le reste de l'année 2026, et le risque d'exécution de l'intégration n'est pas encore résolu.

- Les revenus de la publicité en réseau ont baissé de 4 % au 1er trimestre, un signal structurel que l'activité de publicité tierce, à plus faible marge, continue de se contracter.

- Les revenus du matériel TPU fluctueront d'un trimestre à l'autre sans cadence prévisible, ce qui ajoutera du bruit aux comparaisons des marges et des revenus du Cloud à partir de 2027.

Devriez-vous investir dans Alphabet Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action GOOGL, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Alphabet Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action GOOGL sur TIKR →