Coles(COL) se sitúa en el centro de la industria de supermercados de Australia, sirviendo a millones de hogares cada semana a través de su red nacional de tiendas, canales online y cartera de marcas propias. El año pasado fue un período de reajuste, marcado por la presión de los costes, los cambios en el comportamiento de los consumidores y los retos operativos relacionados con la inflación y la volatilidad de la cadena de suministro. Incluso con estos vientos en contra, Coles mantuvo un tráfico de clientes constante y una demanda estable en las principales categorías de comestibles.

Descubra el potencial alcista de sus valores favoritos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

La empresa sigue apostando por la adopción digital, la simplificación operativa y el posicionamiento de valor cotidiano para respaldar la competitividad a largo plazo. Esta estrategia ayudó a Coles a gestionar el complejo entorno del ejercicio fiscal 25, en el que el volumen se mantuvo, pero los márgenes requirieron una disciplina más estricta. Los inversores han tomado nota: las acciones han subido constantemente desde principios de 2025 a medida que se estabilizaba la base de beneficios.

A medida que la empresa se adentra en el ejercicio 26, la configuración parece más limpia. La visibilidad de los costes está mejorando, la penetración digital está aumentando y la ejecución en alimentos frescos y marcas blancas sigue siendo sólida. La próxima fase de crecimiento depende de si Coles puede impulsar un apalancamiento operativo consistente mientras mantiene a los clientes orientados al valor durante un ciclo de consumo más suave.

Historia financiera

Coles obtuvo unos resultados modestos en el ejercicio fiscal de 25 años, lo que refleja la realidad de un entorno de consumo más lento. Los ingresos aumentaron un 1,8%, apoyados por una demanda estable de comestibles y una mayor contribución de la venta en línea. El margen de beneficio neto se mantuvo en el 2,6%, mostrando un disciplinado control de costes a pesar de la inflación laboral y el aumento de la pérdida desconocida.

| Métrica | EF24 | AÑO25 |

|---|---|---|

| Crecimiento de los ingresos (interanual) | 1.7% | 1.8% |

| Margen de ingresos netos | 2.5% | 2.6% |

| Crecimiento del BPA (interanual) | 0.8% | (4.5%) |

| Cotización (fin de periodo) | A$17.15 | A$18.16 |

| Rentabilidad total | 31.3% | 24.0% |

Las tendencias de rentabilidad fueron desiguales. Los beneficios por acción cayeron un 4,5% interanual, como consecuencia del aumento de los gastos de explotación, las continuas inversiones en tecnología y el menor rendimiento de determinadas categorías discrecionales. Con todo, Coles mantuvo un ritmo constante en la gestión de precios y promociones, lo que ayudó a compensar la presión en las principales líneas de costes.

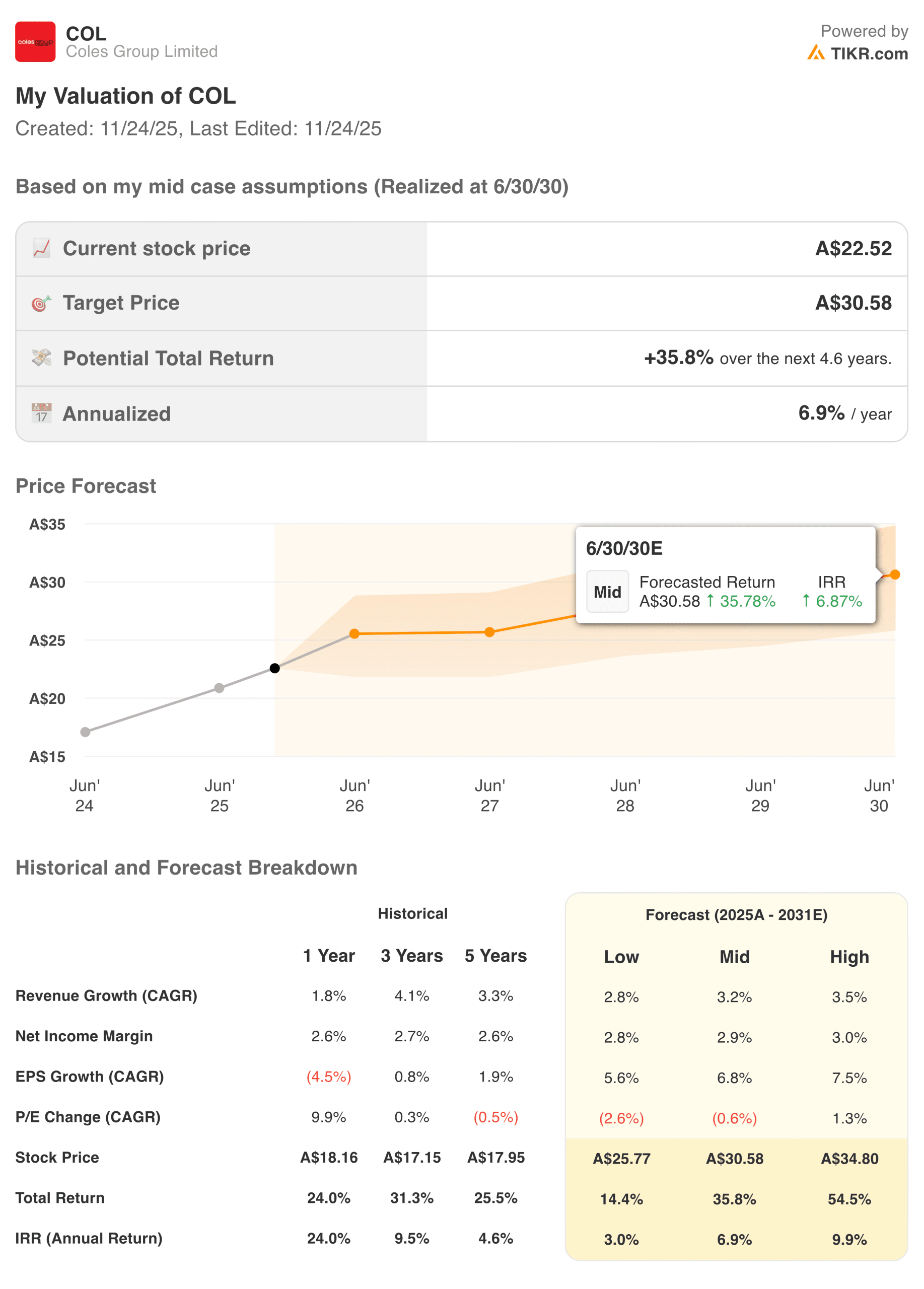

Las expectativas de valoración para los ejercicios 26 a 31 muestran un camino equilibrado. Los analistas prevén un crecimiento anual compuesto de los ingresos del 3,2% a medio plazo, modesto pero coherente con un negocio de supermercados maduro. Se espera que el crecimiento del BPA se reacelere hasta el 6,8% anual a medida que se afiancen las iniciativas de productividad y la eficiencia de la cadena de suministro. El modelo de valoración del caso medio apunta a un precio objetivo de 30,58 dólares australianos, lo que implica una rentabilidad total del 35,8% en 4,6 años.

Consulte los resultados financieros completos y las estimaciones de Coles Group (Es gratis)>>>

Contexto general del mercado

El gasto de los consumidores australianos sigue siendo débil, impulsado por los elevados tipos de interés, la ralentización del crecimiento salarial y la cautela de los presupuestos familiares. Los supermercados siguen beneficiándose de la búsqueda de valor, la adopción de marcas blancas y la estabilidad de la categoría, pero persiste la presión sobre el gasto discrecional. Esta dinámica favorece a los minoristas con sólidos programas de fidelización, surtidos racionalizados y una gestión eficaz de los costes.

Coles y Woolworths siguen siendo las dos empresas dominantes del sector, cada una de las cuales se enfrenta a presiones macroeconómicas similares, pero actúa con diferentes palancas estratégicas. Mientras que Woolworths hace hincapié en los alimentos frescos de primera calidad y la escala digital, Coles se inclina hacia un posicionamiento de valor más definido y la simplificación operativa. A medida que se acerca el año fiscal 26, el entorno competitivo sigue siendo racional, dando al sector una base más estable después de varios años de volatilidad.

1. Estabilidad de márgenes y disciplina operativa

Coles se ha centrado en gran medida en ajustar su estructura de costes tras un periodo de mayores costes de mano de obra, cadena de suministro y energía. Las inversiones en automatización, la mejora de la gestión de inventarios y la racionalización de los procesos en las tiendas están ayudando a la empresa a recuperar sus márgenes. Estos esfuerzos son importantes porque las pequeñas variaciones porcentuales en los márgenes tienen un efecto enorme en los modelos de supermercados con márgenes bajos.

La capacidad de la empresa para mantener un margen de ingresos netos del 2,6% en un entorno difícil indica una mejora de la ejecución. Los analistas prevén una expansión gradual de los márgenes a medida que se amplíen los programas de eficiencia y aumenten los volúmenes digitales. Esto crea un camino más claro hacia un crecimiento constante del BPA después de un año de compresión.

2. El papel del crecimiento digital y online

Los supermercados en línea siguen creciendo como porcentaje de los ingresos totales, y Coles está invirtiendo en infraestructuras de entrega y recogida. Los clientes digitales tienden a demostrar una mayor retención, cestas más grandes y una frecuencia de compra más constante. Esta dinámica proporciona a Coles una palanca estratégica que puede generar ingresos de calidad a largo plazo y una mejor contribución al margen.

A medida que el cumplimiento automatizado y una logística más inteligente ganen terreno, la rentabilidad en línea debería mejorar constantemente. Esto es importante porque Coles necesita la tecnología digital para compensar la inflación de los costes estructurales. Un mayor impulso online también ayuda a reforzar la lealtad de los clientes, especialmente entre las familias más jóvenes y los compradores urbanos con poco tiempo.

Valore valores como Coles Group en menos de 60 segundos con TIKR (Es gratis) >>>

3. Posicionamiento competitivo y valor para el cliente

Coles sigue haciendo hincapié en el valor cotidiano, ampliando la oferta de marcas blancas y mejorando la percepción de los precios. Esto es fundamental en un entorno en el que los hogares australianos siguen siendo sensibles a los precios y están dispuestos a cambiar de minorista. El rendimiento de la marca propia de Coles ha sido un punto brillante, con sólidos volúmenes y ayudando a compensar la presión sobre los márgenes.

Los programas de fidelización y recompensas también apoyan el posicionamiento competitivo. Flybuys sigue siendo un diferenciador significativo, especialmente a medida que las promociones basadas en datos se vuelven más sofisticadas. Si Coles puede combinar una fuerte percepción del valor con una base de costes más eficiente, estará bien posicionada para mantener la cuota y obtener beneficios más consistentes durante el ejercicio 26 y más allá.

El resultado de TIKR

Coles está saliendo lentamente de un año de reajuste con una mejor visibilidad de los costes, la mejora de la participación digital y volúmenes de clientes estables. El panorama financiero no es explosivo, pero se está volviendo más predecible. El modelo de valoración a largo plazo de TIKR muestra un camino razonable hacia un crecimiento anual de un dígito medio respaldado por la recuperación de los márgenes, la simplificación operativa y la asignación disciplinada de capital. Para los inversores que siguen sectores defensivos, Coles presenta una historia más limpia de cara al ejercicio fiscal de 26 años.

¿Debería comprar, vender o mantener acciones de Coles Group en 2025?

Coles parece más estable que hace un año, gracias a la mejora de la ejecución y a unas tendencias de márgenes más claras. El crecimiento digital, el impulso de las marcas blancas y los programas de eficiencia sientan las bases para unos beneficios más consistentes. Los próximos informes serán importantes para confirmar si los márgenes pueden ampliarse y el crecimiento del BPA puede volver a acelerarse. Por ahora, la acción se encuentra en un punto medio razonable en el que la paciencia y el seguimiento constante tienen sentido.

¿Qué recorrido tienen las acciones de Coles Group a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres sencillos datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!