Estadísticas clave de las acciones de Qualys

- Rendimiento en la última semana: -5

- Rango de 52 semanas: $85 a $155

- Precio actual: 87 dólares

¿Qué ha ocurrido?

Las acciones de Qualys(QLYS) se encuentran peligrosamente cerca de su mínimo de 52 semanas de 85,14 dólares, con las acciones cotizando a 88,25 dólares el 24 de febrero, un desplome del 43,3% desde el máximo de 155,47 dólares que indica que el mercado está reevaluando agresivamente la historia de crecimiento a corto plazo de esta plataforma de ciberseguridad a pesar de que los beneficios del cuarto trimestre superaron todas las métricas principales.

La presión vendedora se intensificó después de que Qualys presentara su informe de resultados del 5 de febrero, en el que la dirección de la empresa situó los ingresos para todo el año entre 717 y 725 millones de dólares, lo que implica una desaceleración del crecimiento del 10% que mantuvo durante todo el año fiscal 2025 al 7%-8%, lo que llevó a los analistas que mantienen 16 calificaciones de "mantener" a mantenerse firmes en lugar de defender la acción.

La preocupación por la desaceleración se debe a que la tasa de expansión neta en dólares de Qualys se redujo al 103% en el cuarto trimestre, frente al 104% del trimestre anterior, y a que la dirección no prevé ninguna mejora sustancial en 2026, lo que indica que su movimiento de venta de Enterprise TruRisk Management a la base de clientes VMDR existente aún no ha alcanzado un punto de inflexión significativo.

A pesar de la venta, el modelo mental del mercado en torno a Qualys está cambiando silenciosamente de un proveedor de gestión de vulnerabilidades heredado a una plataforma de operaciones de riesgo impulsada por IA, ya que las contribuciones de reservas de ETM, la gestión de parches que alcanza el 8% de las reservas totales y el nuevo flujo de trabajo de confirmación de exploits de Agent Val reformulan colectivamente a Qualys como una empresa de automatización previa a la brecha en lugar de un escáner.

Sumedh Thakar, consejero delegado de Qualys, declaró en la conferencia de resultados del cuarto trimestre que "el futuro de la gestión de riesgos previa a las brechas pertenece a las soluciones agénticas de IA independientes del proveedor que predicen, evalúan, confirman, cuantifican, priorizan y corrigen continuamente los riesgos en entornos on-prem y multi-cloud", lo que posiciona directamente a Qualys frente a las plataformas de un solo proveedor y las herramientas de gestión de la exposición con puntuaciones teóricas que están ganando atención a través de acuerdos como la adquisición de Armis por ServiceNow.

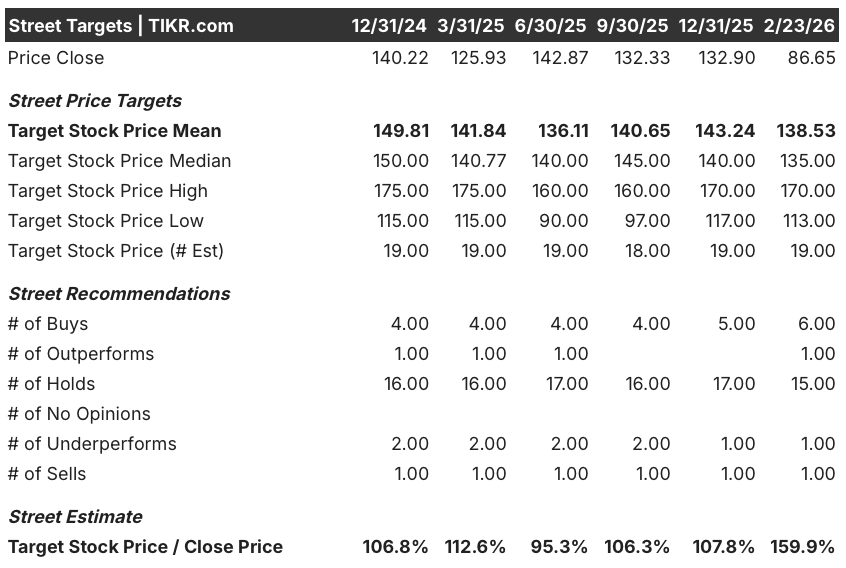

Para añadir peso institucional a la tesis de la recuperación, la mediana de precios objetivo a 12 meses de Wall Street se sitúa en 140,6 dólares, aproximadamente un 59,3% por encima del precio actual de 88,25 dólares, con 6 analistas que mantienen calificaciones equivalentes a compra incluso cuando la acción cotiza a 3 dólares de su mínimo de 52 semanas, lo que sugiere la convicción profesional de que la venta ha superado los fundamentales.

En un horizonte de tres a cinco años, la autorización FedRAMP High de Qualys, su creciente ecosistema de socios mROC y su posición pionera en la validación de exploits de IA agéntica la posicionan para captar una parte cada vez mayor del mercado de gestión de riesgos de ciberseguridad de 53.000 millones de dólares a medida que las empresas consolidan pilas de seguridad fragmentadas en plataformas de corrección unificadas y autónomas.

La opinión de Wall Street sobre las acciones de QLYS

Esa narrativa de desaceleración del crecimiento, aunque real, ahora cotiza con un descuento del 43,3% respecto a su máximo de 52 semanas, lo que crea una situación en la que el desarrollo de la plataforma de IA agentic de Qualys y la autorización FedRAMP High podrían impulsar una revalorización significativa si la adopción de ETM se acelera hasta 2026.

Por debajo de la venta, el motor fundamental permanece intacto, con estimaciones de consenso que proyectan 720 millones de dólares en ingresos para el año fiscal que finaliza en diciembre, un aumento del 7,8%, mientras que el BPA normalizado crece a 7,4 dólares y los márgenes de EBITDA se mantienen en el 44,5%, lo que demuestra la durabilidad del modelo de negocio a través de la transición.

Wall Street valora actualmente Qualys con un objetivo medio de 138,5 dólares según 19 analistas, lo que representa un 59,9% al alza desde el cierre del 23 de febrero de 86,7 dólares, con 6 opiniones de compra y 1 de superávit, lo que sugiere que una minoría cada vez mayor de analistas ve la venta como un error de valoración más que como un veredicto justo.

En particular, el rango objetivo oscila entre un mínimo de 113 $ y un máximo de 170 $, un diferencial de 57 $ que refleja un verdadero desacuerdo sobre si el movimiento ascendente de ETM de Qualys influirá de manera significativa en 2026 o seguirá siendo una historia de combustión lenta que requerirá otro año completo de ejecución para validarse.

¿Qué dice el modelo de valoración?

Incluso teniendo en cuenta la continua compresión del múltiplo PER del 8,6% anual, el modelo de valoración de caso medio de TIKR valora Qualys en 114,6 dólares en diciembre de 2030, lo que supone una rentabilidad total del 32,3% y una TIR anualizada del 5,9% desde los niveles actuales, lo que sugiere que el mercado ya ha descontado una decepción sustancial.

El principal riesgo sigue siendo la conversión de la cartera de productos, ya que la dirección no ha previsto explícitamente ninguna mejora material en la tasa de expansión neta en dólares del 103%, lo que significa que la tesis de la venta de ETM depende totalmente de la aceleración no probada de un ecosistema de socios y un modelo de precios QFlex que todavía funciona en beta.

A 88,3 dólares, con una TIR anualizada del 5,9% en el caso base y un 59,9% de revalorización respecto al objetivo medio de Wall Street, Qualys parece infravalorada para los inversores pacientes que creen que la historia de las operaciones de riesgo de la IA agéntica es incipiente y no está rota.Qualys acaba de superar las estimaciones del cuarto trimestre en todas las métricas principales, pero la verdadera historia no es lo que sucedió en el trimestre, sino si la adopción de ETM influye en 2026 y obliga a una revalorización completa de una acción que se encuentra peligrosamente cerca de su mínimo de 52 semanas.

Debería invertir en Qualys, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Consulte las acciones de Qualys y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Qualys, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.