Estadísticas clave de las acciones de Westlake Corporation

- Rendimiento en la última semana: +11%

- Rango de 52 semanas: $56,3 a $113,5

- Precio actual: $102.9

¿Qué ha ocurrido?

El plan de reestructuración de tres pilares deWestlake apunta a una mejora de 600 millones de dólares en EBITDA para 2026, una historia de autoayuda lo suficientemente poderosa como para elevar WLK un 11% en una sola semana a 102,92 dólares a pesar de una pérdida neta del cuarto trimestre de 544 millones de dólares en cargos por cierre de planta de 511 millones de dólares.

El desencadenante inmediato fueron los resultados del cuarto trimestre, el 24 de febrero, en los que el BPA ajustado de -0,25 dólares echó por tierra la estimación de consenso de -1,43 dólares, ya que Westlake Corporation empezó a obtener ahorros del cierre de tres plantas norteamericanas de clorovinilo, un activo de estireno y su planta de epoxi de Pernis.

La mejora de 600 millones de dólares se divide en tres contribuciones iguales de 200 millones de dólares: optimización de la huella ya en marcha, aumento de la fiabilidad de la planta gracias a una reducción drástica de las paradas en 2026 y reducciones incrementales de los costes estructurales que se añaden a los 170 millones de dólares ya logrados en 2025.

Por otra parte, Westlake cerró la adquisición de ACI en enero, añadiendo silicio y polietileno reticulado al segmento HIP, mientras que los ingresos de HIP para 2026 se sitúan entre 4.400 y 4.600 millones de dólares, con un margen EBITDA del 19% al 21%.

El Consejero Delegado Jean-Marc Gilson declaró en la conferencia sobre resultados del cuarto trimestre que "2026 representa un punto de inflexión tras las medidas que hemos tomado para optimizar nuestra huella de fabricación", en relación directa con la supresión el 1 de abril por parte de China de la devolución del 13% de los derechos de exportación de PVC, que ya ha provocado un aumento de los precios mundiales de exportación.

Con un vencimiento medio de la deuda de 16 años, 2.900 millones de dólares en efectivo, una cadena de clorovinilos y polietileno integrada verticalmente que funciona con una mayor utilización, y el HIP posicionado como proveedor de elección para los principales constructores de viviendas nacionales, Westlake Corporation entra en un ciclo de ventaja de costes de varios años que los competidores sin posiciones integradas de materias primas no pueden replicar fácilmente.

La opinión de Wall Street sobre las acciones de WLK

El plan de mejora del EBITDA de 600 millones de dólares y los resultados del 24 de febrero apoyan directamente una recuperación futura, con un consenso que proyecta que el EBITDA de 2026 repunte un 38,1% hasta los 1.580 millones de dólares tras un desplome del 50% en 2025, anclado por los tres pilares que ya están en ejecución.

El argumento fundamental se refuerza aún más cuando se combina la recuperación del EBITDA con un BPA normalizado que pasa de -0,90 dólares en 2025 a 1,39 dólares en 2026, lo que supone una recuperación del 254% impulsada por la racionalización de la huella, el menor número de paradas planificadas y el mayor ahorro de costes.

En la actualidad, Wall Street cuenta con 6 opiniones de compra, 1 de superación y 8 de mantenimiento, con un precio objetivo medio de 108,21 dólares, lo que implica una subida de sólo el 5,1% desde 102,92 dólares, lo que sugiere que los analistas creen que la reestructuración es creíble, pero quieren pruebas de ejecución antes de subir de categoría.

El rango de precios objetivo oscila entre 80 USD en el extremo inferior y 129 USD en el extremo superior, donde la hipótesis bajista tiene en cuenta el persistente exceso de capacidad de PEM y la debilidad de los precios mundiales, mientras que la hipótesis alcista recompensa la plena ejecución del plan de tres pilares de 600 millones de USD y la supresión de la devolución de derechos en China el 1 de abril.

¿Qué dice el modelo de valoración?

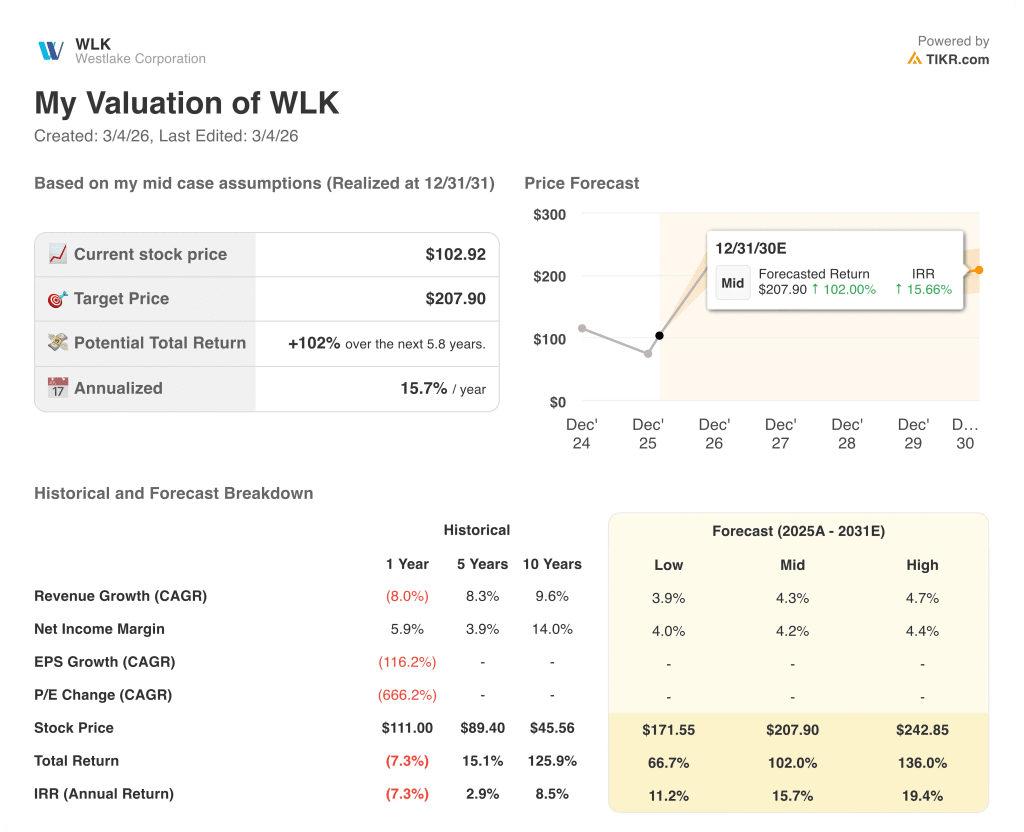

El modelo de valoración apunta a 207,90 dólares en diciembre de 2031, lo que implica una rentabilidad total del 102% desde los niveles actuales. Esta TIR media del 15,7% anual contrasta fuertemente con una acción que Wall Street valora actualmente sólo un 5,1% por encima de su valor razonable.

Sin embargo, el mercado parece estar infravalorando la CAGR de ingresos a 10 años de Westlake del 9,6% y su capacidad históricamente demostrada para generar márgenes de ingresos netos del 14% en la parte alta del ciclo.

A 102,92 dólares, WLK cotiza sobre una base de beneficios mínima, mientras que el modelo a futuro apunta a un retorno a 207,90 dólares, una brecha que el plan de autoayuda de 600 millones de dólares hace estructuralmente alcanzable en lugar de cíclicamente dependiente.

La confianza de la dirección está respaldada por 2.900 millones de dólares en efectivo, un vencimiento medio de la deuda de 16 años y 170 millones de dólares en ahorros estructurales ya depositados, lo que indica que se trata de una empresa que ejecuta un plan, no que espera una recuperación del mercado.

El riesgo que rompe la tesis es la sobrecapacidad mundial sostenida de PEM, especialmente en polietileno y clorovinilos, que podría impedir que los pilares de fiabilidad y huella de 200 millones de dólares se conviertan en una mejora real del margen.

La confirmación más clara de la hipótesis alcista serán los márgenes PEM del segundo trimestre de 2026, en el que el efecto combinado de la supresión de la devolución de derechos en China el 1 de abril y el menor número de reestructuraciones previstas deberían hacerse visibles por primera vez en los resultados comunicados.

En total, Westlake entra en 2026 con 2.900 millones de dólares en efectivo y un plan concreto de mejora de beneficios de 600 millones de dólares ya en marcha; si el cambio de tendencia es real, se verá en los márgenes químicos del segundo trimestre.

Debería invertir en Westlake Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de WLK y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Westlake Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de WLK en TIKR →.