Estadísticas clave de las acciones de Verizon

- Rendimiento en la última semana: +1.8%

- Rango de 52 semanas: $38,4 a $51,1

- Precio actual: 50,9

¿Qué ha ocurrido?

Verizon Communications(VZ) registró su mejor ganancia neta de teléfonos de pospago en seis años durante el cuarto trimestre, sumando 616.000 abonados al tiempo que recortaba costes y cerraba la adquisición de Frontier por 20.000 millones de dólares, cotizando cerca de su máximo de 52 semanas de 51,10 dólares a 50,87 dólares.

Dan Schulman, consejero delegado de Verizon, declaró en la Conferencia de TMT de Morgan Stanley celebrada el 2 de marzo que el sector está actuando con racionalidad y que Verizon está actuando con responsabilidad en el primer trimestre, reforzando las previsiones para 2026, que apuntan a una ganancia neta de 750.000 a 1 millón de teléfonos de pospago, de 2 a 3 veces el total de 2025.

El flujo de caja libre de todo el año 2025 alcanzó los 20.100 millones de dólares, y Verizon prevé ahora 21.500 millones de dólares o más en 2026, lo que representa un crecimiento superior al 7% y la mayor generación de flujo de caja libre desde 2020.

Dan Schulman, consejero delegado, declaró en la conferencia sobre resultados del cuarto trimestre que "cada punto básico equivale a 90.000 altas netas", lo que enlaza directamente con su objetivo declarado de reducir el churn en al menos 5 puntos básicos en 2026, lo que por sí solo permitiría alcanzar la mitad del objetivo de altas netas de pospago.

Entretanto, el Consejo autorizó un programa de recompra de acciones por valor de 25.000 millones de dólares a lo largo de tres años, con un compromiso de al menos 3.000 millones en 2026, que se suma al vigésimo aumento anual consecutivo del dividendo anunciado el 30 de enero.

En los próximos tres a cinco años, la estrategia de convergencia de Verizon a través de 30 millones de pases de fibra, con un objetivo a medio plazo de 40 a 50 millones, posiciona a la empresa para comprimir estructuralmente la pérdida de clientes y aumentar simultáneamente los ingresos de banda ancha e inalámbricos.

La opinión de Wall Street sobre las acciones de VZ

Ese impulso del cuarto trimestre respalda directamente las estimaciones para 2026, con un crecimiento previsto de los ingresos del 4,2%, hasta 144.000 millones de dólares, y una expansión del EBITDA del 6,1%, hasta 53.100 millones de dólares, lo que supone la trayectoria de márgenes más sólida en cuatro años.

Las cifras refuerzan el argumento alcista: Las estimaciones de BPA suben a 4,91 dólares en 2026, una ganancia del 4,3%, mientras que los márgenes de EBITDA se expanden al 36,8%, el nivel más alto desde 2021.

Wall Street tiene 8 compras, 2 superaciones y 15 retenciones a partir del 3 de marzo, con un objetivo de precio medio de 49,80 dólares, lo que implica que la acción ya cotiza aproximadamente un 2,1% por encima del consenso, aunque el objetivo alto de 71,00 dólares indica que aún quedan creyentes alcistas significativos.

El diferencial de precios objetivo de 42,00 a 71,00 dólares refleja exactamente el debate: los bajistas prevén unos ingresos por servicios inalámbricos planos en 2026, mientras que los alcistas apuestan por una reducción de la pérdida de clientes impulsada por la convergencia y por que la oportunidad de venta cruzada de Frontier se materialice antes de lo previsto.

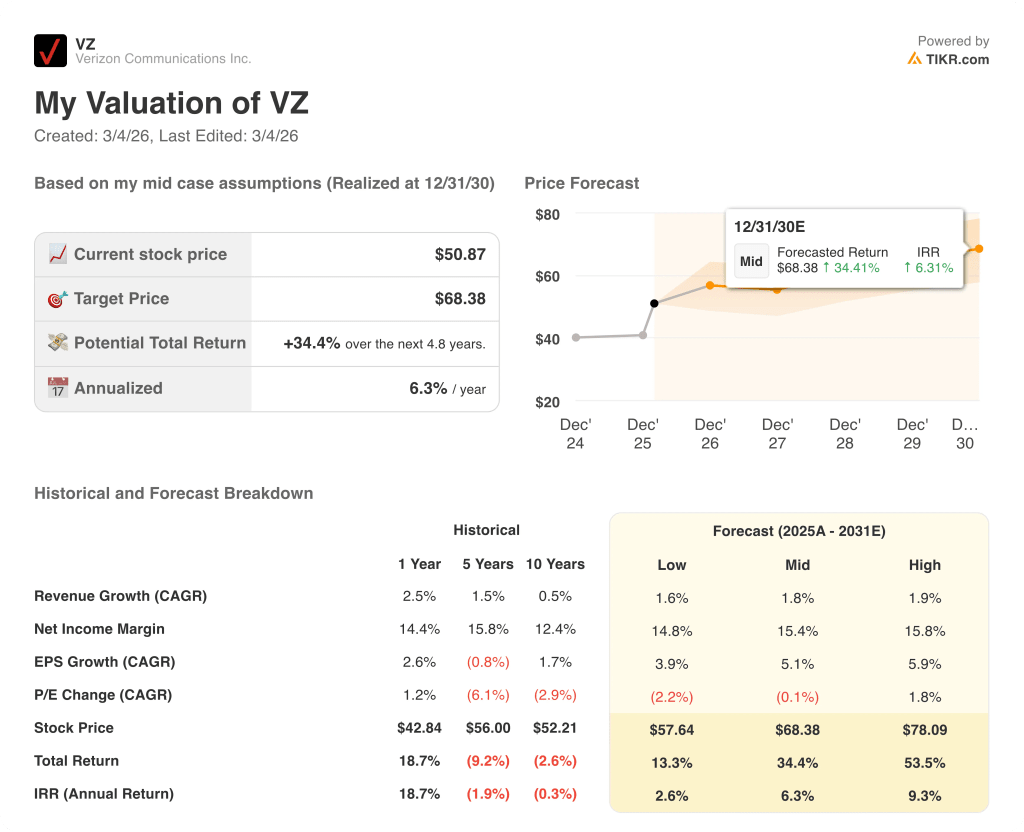

¿Qué dice el modelo de valoración?

El modelo de valoración establece un objetivo medio de 68,38 $, lo que implica una rentabilidad total del 34,4% en 4,8 años con una TIR del 6,3%, una brecha que el mercado aún no ha cerrado a pesar de que la acción ha tocado su máximo de 52 semanas.

El mercado sigue valorando a Verizon como una acción en declive, aunque en el cuarto trimestre la dirección registró la mejor ganancia neta de pospago de los últimos seis años.

La autorización de recompra de 25.000 millones de dólares, que reduce el capital flotante mientras el flujo de caja libre aumenta hasta 21.500 millones de dólares, hace que el error de valoración sea cada vez más difícil de justificar.

El objetivo explícito de Schulman de reducir el churn en 5 puntos básicos, que por sí solo equivale a 450.000 altas netas, indica que se trata de una recuperación de los fundamentales, no de ingeniería financiera.

El riesgo más claro es que los 110.100 millones de dólares de deuda neta no garantizada dejan poco margen de error si el año de transición de los ingresos de 2026 se prolonga hasta 2027.

El lanzamiento de la nueva propuesta de valor para el consumidor de Verizon, previsto para la primera mitad de 2026, será la primera prueba real de si el churn realmente cambia.

Verizon es un cambio de rumbo en marcha, y la convergencia de 30 millones de pases de fibra es la cifra que hay que vigilar.

Debería invertir en Verizon Communications Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de VZ y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedes crear una lista de seguimiento gratuita para seguir Verizon Communications Inc. junto con el resto de valores de tu interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de VZ en TIKR →.