Puntos clave:

- Impulso de Mako: La base instalada superó los 3.000 sistemas en todo el mundo, y dos tercios de las intervenciones de rodilla en EE.UU. se realizan ahora robóticamente.

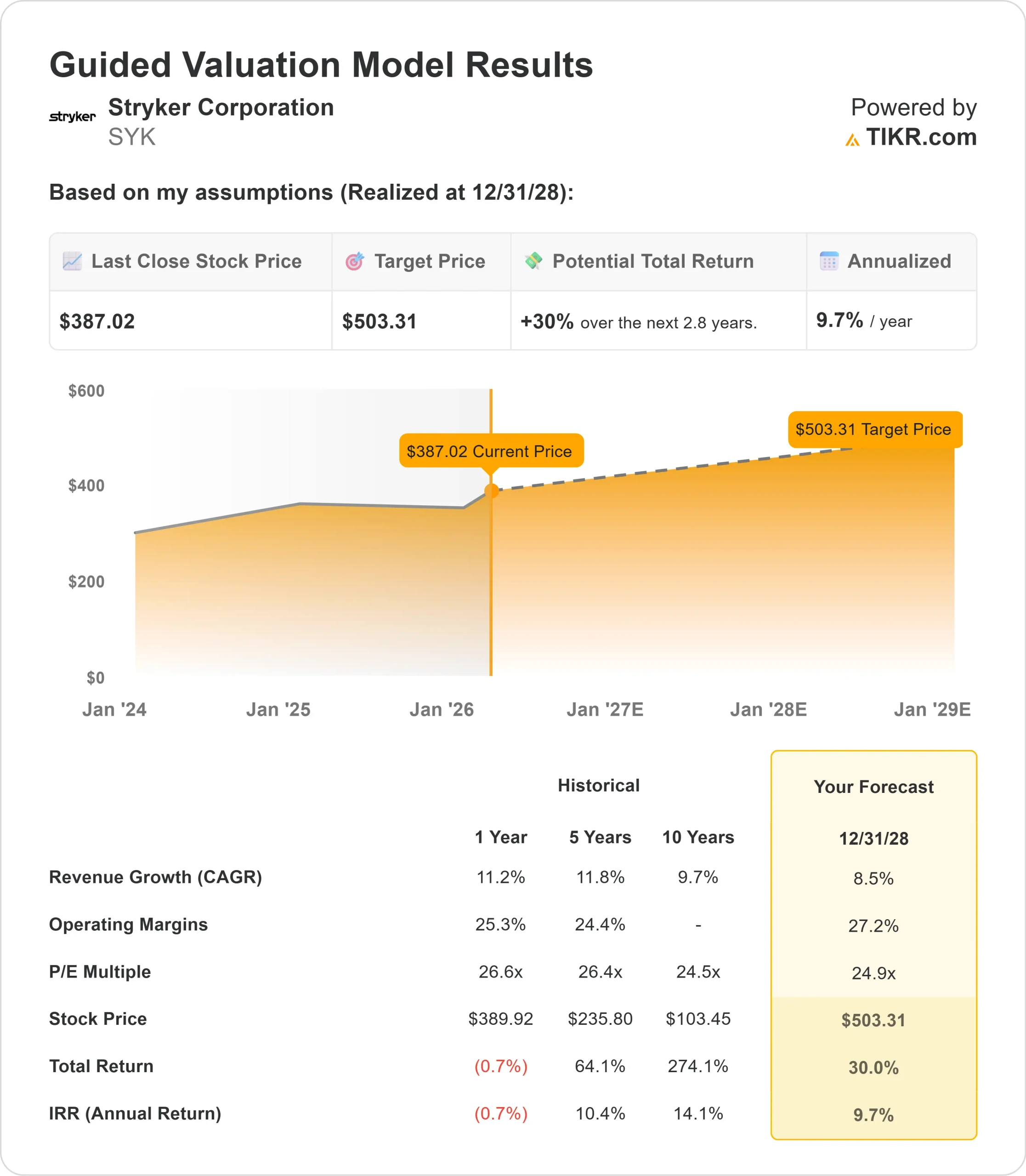

- Proyección de precios: Basándose en la ejecución actual, las acciones de SYK podrían alcanzar los 503 dólares en diciembre de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 30% desde el precio actual de 387 dólares.

- Rentabilidad anual: Los inversores podrían obtener un crecimiento aproximado del 9,7% en los próximos 2,8 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Stryker Corporation(SYK) obtuvo unos resultados excepcionales en el cuarto trimestre con un crecimiento orgánico de las ventas del 11%, culminando un año notable en el que los ingresos superaron los 25.000 millones de dólares por primera vez, marcando su cuarto año consecutivo de expansión de dos dígitos.

La empresa espera ahora mantener el impulso con una previsión de crecimiento orgánico para 2026 de entre el 8% y el 9,5%.

Kevin Lobo, Consejero Delegado, destacó los motores estructurales del crecimiento de la empresa: talento y cultura excepcionales, fusiones y adquisiciones activas, una cadencia constante de lanzamientos de productos y una especialización sistemática a través de nuevas unidades de negocio y divisiones de la fuerza de ventas.

- La plataforma robótica Mako de Stryker fue la más destacada. La empresa registró un récord de instalaciones en el cuarto trimestre, ampliando su base mundial instalada a más de 3.000 sistemas.

- A finales de año, más de dos tercios de las intervenciones de rodilla en EE.UU. y un tercio de las de cadera se realizaban con Mako.

- La transición a Mako 4 fue todo un éxito, y los cirujanos elogiaron las nuevas aplicaciones, incluidas las revisiones de cadera.

- Los mercados internacionales presentan un potencial de crecimiento aún mayor, sobre todo a medida que las aprobaciones normativas alcancen a los lanzamientos estadounidenses.

- Los negocios MedSurg de Stryker también registraron resultados impresionantes. El instrumental creció un 19,1% orgánico en EE.UU., impulsado por la demanda de herramientas eléctricas y bienes de equipo.

- La endoscopia registró un crecimiento del 11,1% en EE.UU., con la plataforma de vídeo 1788 de la empresa que sigue ganando adeptos años después de su lanzamiento inicial.

A pesar de tener que hacer frente a 400 millones de dólares en costes arancelarios durante todo el año, Stryker consiguió aumentar los márgenes operativos ajustados en 100 puntos básicos por segundo año consecutivo.

Esto demuestra la eficiencia operativa y el poder de generación de beneficios que la empresa ha ido acumulando con el tiempo.

Lo que dice el modelo para las acciones de Stryker

Analizamos Stryker a través de múltiples lentes: su posición de liderazgo en el mercado de la robótica, su cartera diversificada de MedSurg y sus capacidades de expansión de márgenes consistentes.

La empresa se beneficia de varios vientos de cola estructurales.

- La adopción de la cirugía asistida por robot sigue acelerándose, sin que se vislumbre un techo para las tasas de penetración.

- La dirección cree que la robótica podría convertirse con el tiempo en la norma asistencial, a diferencia de otras técnicas quirúrgicas, con límites naturales de adopción.

- El segmento MedSurg de Stryker ofrece un crecimiento excepcional gracias a una estrategia de probada eficacia.

- La empresa mantiene una cuota de mercado dominante, actualiza continuamente sus productos, realiza adquisiciones estratégicas y divide sus fuerzas de ventas para impulsar la especialización.

- Algunos ejemplos recientes son la creación de un equipo dedicado al cuidado de la mama dentro de Endoscopia y la separación del equipo de ventas de CMF en las divisiones oral, maxilofacial y neurológica.

El balance sigue siendo sólido, lo que permite realizar fusiones y adquisiciones en 2026.

Con cada adquisición, Stryker abre nuevas vías de crecimiento, ya sea en TI sanitaria tras Vocera o en vascular periférico tras Inari.

Con una previsión de crecimiento anual de los ingresos del 8,5% y unos márgenes operativos del 27,2%, nuestro modelo proyecta que las acciones subirán a 503 dólares en 2,8 años. Esto supone un múltiplo precio/beneficios de 24,9 veces.

Esto representa una modesta compresión con respecto a las medias históricas del PER de Stryker de 26,6 veces (a un año) y 26,4 veces (a cinco años). La ligera compresión reconoce las presiones arancelarias a corto plazo y la dificultad inherente de mantener un crecimiento de dos dígitos a medida que aumenta la escala.

El valor real reside en captar la demanda estructural a largo plazo de cirugía robótica, al tiempo que se amplía la cartera de MedSurg, que ofrece márgenes elevados, mediante la innovación continua y las fusiones y adquisiciones estratégicas.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de SYK:

1. Crecimiento de los ingresos: 8,5

Stryker registró un crecimiento orgánico del 10,3% en 2025, frente al 10,2% de 2024.

El CEO Lobo señaló que, aunque las comparaciones son más difíciles, la sólida cartera de pedidos y el impulso de Mako proporcionan confianza.

Los mercados internacionales de la empresa deberían acelerarse a medida que productos clave, como los vástagos de cadera Insignia y los sistemas de placas Pangea, obtengan la aprobación reglamentaria en Europa.

Estos productos ya han demostrado una fuerte tracción en EE.UU., pero han sufrido retrasos debido a la normativa MDR de la UE.

Con Europa trabajando para agilizar su proceso de aprobación, Stryker debería ver mejorado su crecimiento internacional.

2. Márgenes operativos: 27,2%.

Estos resultados reflejan las iniciativas de excelencia operativa, como la fabricación ajustada, la optimización de la cadena de suministro y la expansión de los servicios compartidos.

La dirección se fija como objetivo una expansión adicional de los márgenes de al menos 150 puntos básicos hasta 2028, incluso mientras absorbe importantes costes arancelarios.

La empresa demostró esta capacidad en 2025, impulsando una mejora significativa del margen a pesar de 200 millones de dólares en vientos en contra por aranceles.

3. Múltiplo PER de salida: 24,9x

El mercado valora actualmente Stryker a 25,8 veces los beneficios. Suponemos una modesta compresión hasta 24,9 veces durante nuestro periodo de previsión, lo que refleja los retos naturales de mantener altas tasas de crecimiento a mayor escala.

A medida que Stryker siga demostrando una ejecución duradera en robótica, cirugía médica y mercados internacionales, la empresa debería obtener un múltiplo superior.

El modelo operativo empresarial con fuerzas de ventas especializadas proporciona agilidad para captar oportunidades de crecimiento al tiempo que gestiona la dinámica del mercado.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

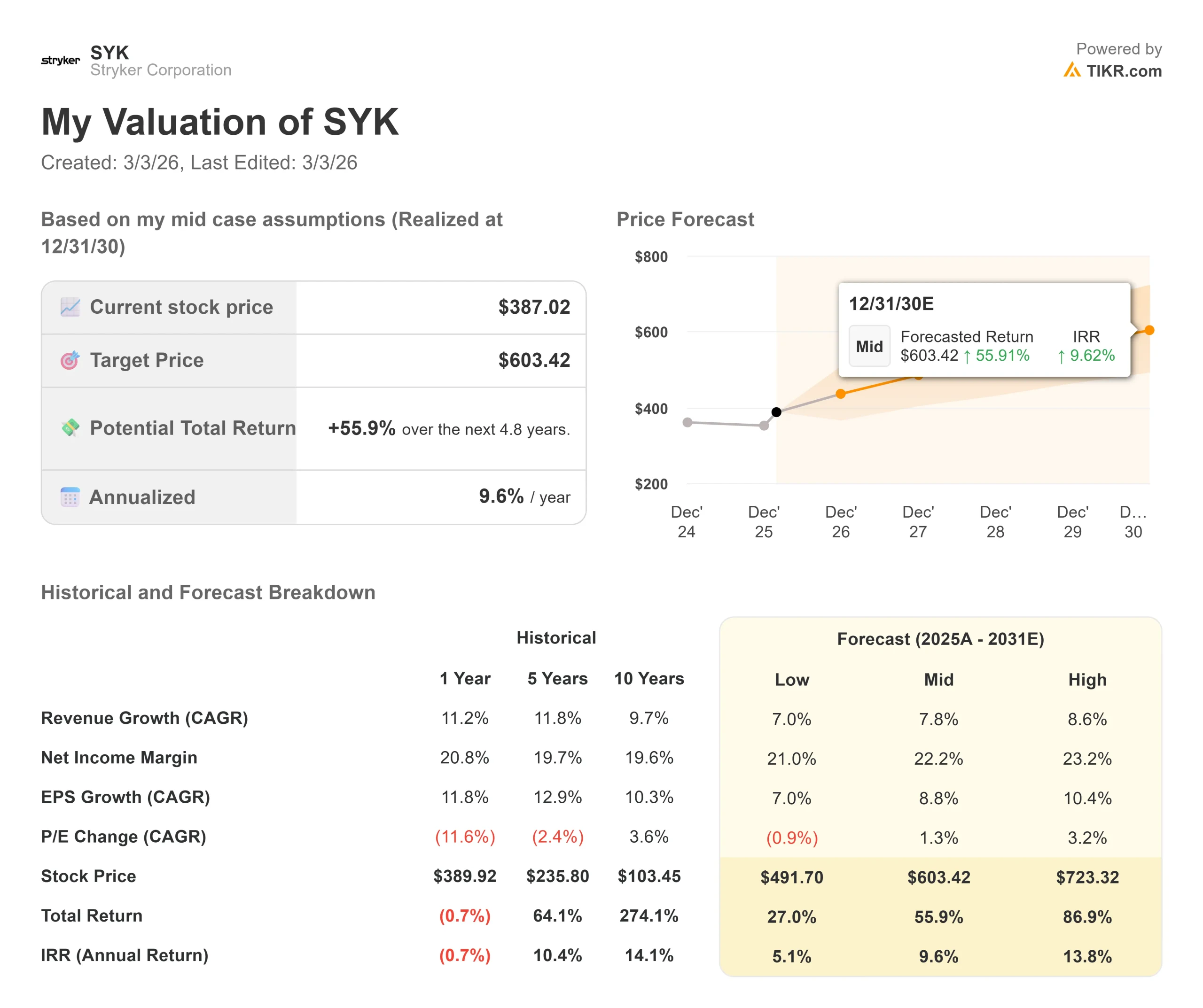

Las empresas de dispositivos médicos se enfrentan a ciclos de adopción de tecnología y volatilidad en el gasto de capital. He aquí cómo podrían comportarse las acciones de Stryker en diferentes escenarios hasta diciembre de 2030:

- Caso bajo: Si el crecimiento de los ingresos se modera hasta el 7% y los márgenes de ingresos netos se comprimen hasta el 21%, los inversores seguirán obteniendo una rentabilidad total del 27% (5,1% anual).

- Caso medio: Con un crecimiento del 7,8% y unos márgenes del 22,2%, esperamos una rentabilidad total del 56% (9,6% anual).

- Caso alto: Si la adopción de la robótica supera las expectativas e impulsa un crecimiento de los ingresos del 8,6% mientras Stryker mantiene unos márgenes del 23,2%, la rentabilidad total podría alcanzar el 87% (13,8% anual).

Vea lo que piensan los analistas sobre las acciones de SYK en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en la expansión de Mako, la navegación exitosa de los lanzamientos internacionales y la capacidad de la compañía para impulsar la mejora de los márgenes a través de la excelencia operativa mientras absorbe las presiones de costes externos.

¿Cuánto pueden subir las acciones de Stryker a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!