Estadísticas clave de las acciones de Vertex Pharmaceuticals

- Rendimiento en la última semana: +4%

- Rango de 52 semanas: $362,5 a $619,7

- Precio actual: 474,3

¿Qué ha ocurrido?

Las acciones de Vertex Pharmaceuticals(VRTX) cotizan a 474,27 dólares tras un retroceso del 2,4%; sin embargo, 77.000 pacientes con fibrosis quística en tratamiento y 12.300 millones de dólares en efectivo indican que la empresa va muy por delante del precio de sus acciones.

Varios ejecutivos de Vertex, entre ellos Duncan McKechnie, vicepresidente ejecutivo y director comercial, y Jonathan Biller, director jurídico, se deshicieron de acciones ordinarias entre el 18 de febrero y el 2 de marzo, mientras que el valor se sitúa un 8,8% por debajo de su máximo de 52 semanas, 519,68 dólares.

Vertex registró unos ingresos de 12.000 millones de dólares en todo el año 2025, los beneficios del cuarto trimestre aumentaron un 24% interanual, hasta 1.300 millones de dólares, y los ingresos previstos para 2026 se sitúan entre 12.950 y 13.100 millones de dólares, con productos no relacionados con el factor de necrosis tumoral con un objetivo de 500 millones de dólares o más.

Mientras tanto, el análisis provisional pendiente de pove IgAN en el ensayo RAINIER, confirmado para el primer semestre de 2026, tuvo un peso adicional después de que Reshma Kewalramani, consejera delegada, declarara en la llamada de resultados del cuarto trimestre que "pove se administra como una dosis subcutánea de pequeño volumen una vez al mes mediante un autoinyector", un perfil que los nefrólogos ya han señalado como su formato de administración preferido en 74 compromisos de pagadores que cubren 210 millones de vidas.

Con las patentes de TRIKAFTA intactas hasta 2037, ALYFTREK protegido más allá de esa fecha, y cuatro verticales comerciales convergiendo junto con cinco programas en fase pivotal, Vertex entra en una ventana de varios años en la que solo el renal, anclado por pove en IgAN, nefropatía membranosa y miastenia gravis, podría rivalizar con la escala de su franquicia de FQ.

La opinión de Wall Street sobre las acciones de VRTX

Los resultados provisionales confirmados del ensayo RAINIER de Vertex sobre IgAN pove en el primer semestre determinan directamente si la dirección completa la presentación de su BLA y desbloquea una franquicia renal que los analistas esperan que rivalice en escala con CF.

Los argumentos fundamentales se mantienen firmes: los ingresos aumentan de 12.000 millones de dólares en 2025 a una estimación de 13.000 millones en 2026, mientras que el BPA normalizado sube de 18,40 a 19,17 dólares, sosteniendo un negocio que ha compuesto los ingresos a un 14,1% anual en cinco años.

A fecha de 3 de marzo, Wall Street tiene 21 opiniones de compra, 4 de superación, 5 de mantenimiento y 1 de venta, con un precio objetivo medio de 535,56 dólares, lo que representa un 12,9% de revalorización desde 474,27 dólares, lo que refleja que los analistas han mejorado su convicción en un retroceso posterior a los resultados en lugar de desvanecer la historia.

El rango de objetivos de los analistas abarca de 330 a 625 dólares, donde el mínimo supone que el pove decepciona y que la normalización de JOURNAVX bruto a neto se estanca, mientras que el máximo requiere un intermedio limpio de RAINIER y que las prescripciones de JOURNAVX se tripliquen como la dirección guió para 2026.

¿Qué dice el modelo de valoración?

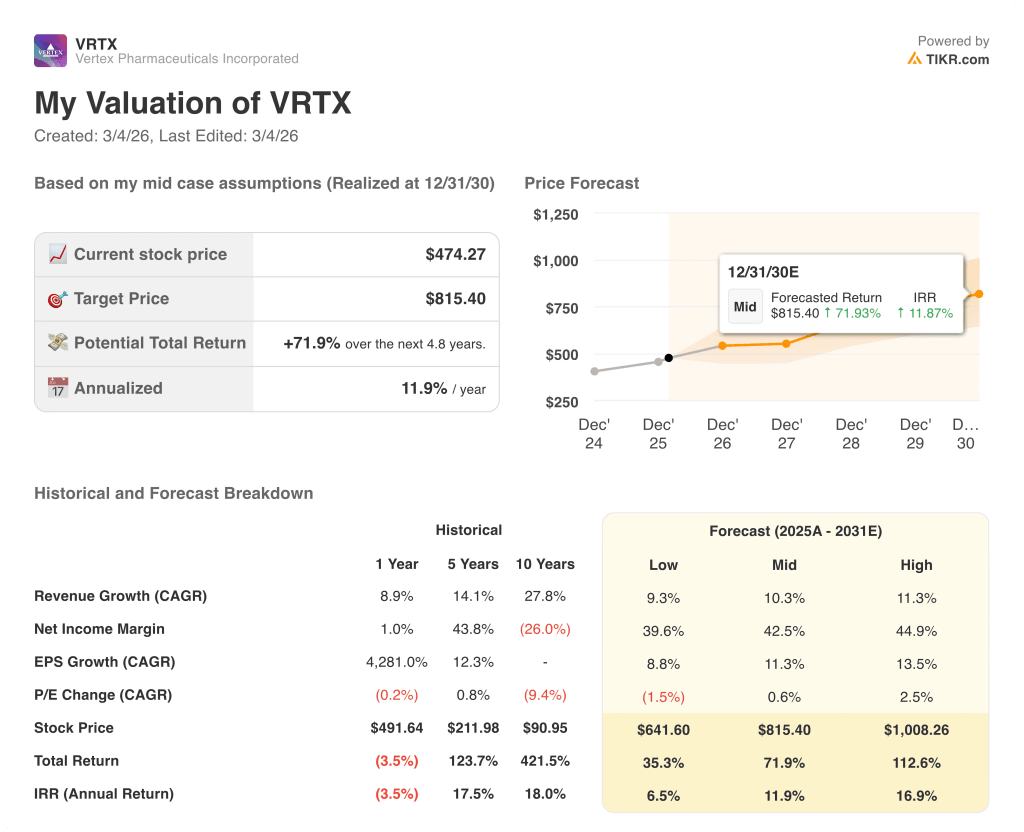

El modelo de valoración sitúa el precio de VRTX en 815,40 $ en diciembre de 2030, lo que implica una rentabilidad total del 71,9% y una TIR anualizada del 11,9% desde los niveles actuales, una brecha que el mercado aún no ha cerrado a pesar de cinco años consecutivos de crecimiento de los ingresos de dos dígitos.

En cualquier caso, el mercado valora a VRTX como una empresa de CF en proceso de maduración, aunque los ingresos no procedentes de CF se sitúan en 500 millones de dólares o más sólo en 2026. Los márgenes de ingresos netos normalizados se expanden hacia el 42,5% en el caso medio hasta 2031, comprimiendo el riesgo percibido de concentración de FC. Los 74 compromisos de la dirección con pagadores que cubren 210 millones de vidas indican una infraestructura comercial ya construida antes de la aprobación de Pove, no después.

Los datos provisionales de RAINIER que llegarán en el primer semestre representan el acontecimiento que más probablemente forzará una nueva valoración de "incumbente de FC" a "compounder multifranquicia".

La tesis se rompe si los datos provisionales de RAINIER de pove no alcanzan la reducción de UPCR del 47% esperada por los inversores, lo que paralizaría la BLA y eliminaría la narrativa de crecimiento renal que justifica el objetivo medio de 535,56 dólares.

El análisis provisional de pove IgAN, confirmado para el 1er semestre, validará o reajustará toda la tesis de la franquicia renal que sustenta el objetivo modelo de 815,40 $.

Por lo tanto, las acciones de VRTX parecen infravaloradas a 474,27 $, con una rentabilidad total implícita en el modelo del 71,9% y un catalizador binario para el primer semestre que podría cerrar la brecha rápidamente.

Debería invertir en Vertex Pharmaceuticals Incorporated?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de VRTX y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para supervisar Vertex Pharmaceuticals Incorporated junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.