Datos clave de la acción de UNH

- Rendimiento de la semana pasada: +5,22 %

- Rango en las últimas 52 semanas: de 235 a 418 dólares

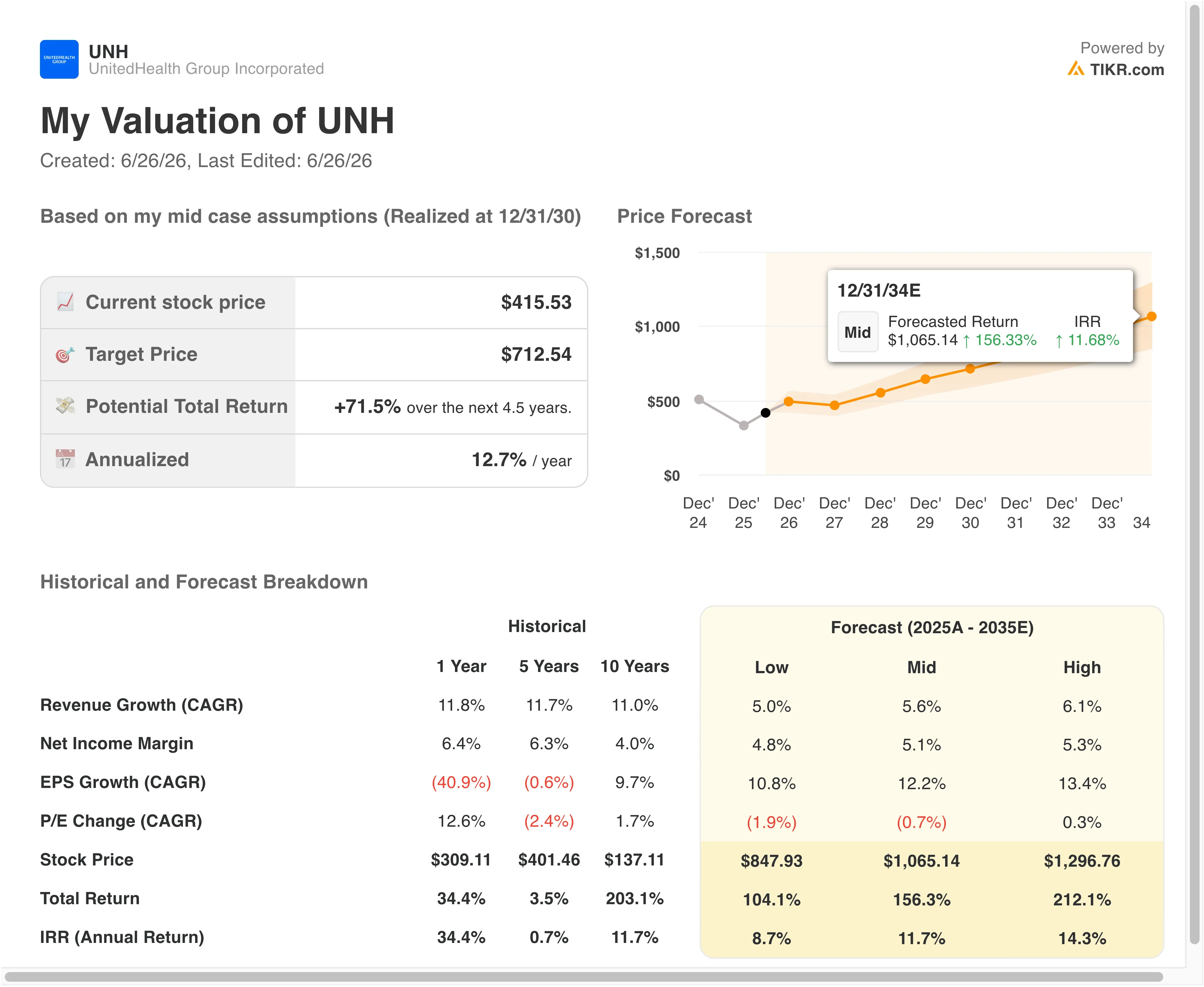

- Precio objetivo según el modelo de valoración: 483 dólares

- Potencial alcista implícito: +16,3 % en 2,5 años

Valora tus acciones favoritas, como las de UnitedHealth, con el modelo de valoración guiada de TIKR (es gratis) >>>

Costes médicos, demandas judiciales y una recuperación que aún está por consolidarse

UnitedHealth Group Incorporated (UNH) ha pasado gran parte de 2026 gestionando una situación marcada por unos elevados costes médicos y una sucesión de acontecimientos legales. Sin embargo, el mes de junio trajo consigo un cambio notable en el tono de los analistas. Bank of America elevó la calificación de UNH el 4 de junio, citando la mejora en las tendencias de los costes médicos. El índice de siniestralidad médica es el indicador más seguido por las aseguradoras de atención médica gestionada. Cuando desciende, los márgenes se recuperan rápidamente, dada la base de costes en gran parte fija de la empresa.

La mejora de la calificación se produjo en un contexto difícil. A finales de mayo, Massachusetts demandó a la unidad de seguros de UnitedHealth por presuntamente defraudar al programa Medicaid del estado. Medicaid es el programa de seguro médico público destinado a los estadounidenses con rentas más bajas. UnitedHealth gestiona planes de Medicaid en varios estados como organización de atención médica gestionada. La exposición a la regulación en este segmento ha sido una preocupación recurrente para los inversores a lo largo de 2025 y hasta bien entrado 2026.

Los resultados del primer trimestre de 2026 mostraron unos ingresos de 111.7 mil millones de dólares, superando el consenso de 109.6 mil millones de dólares en casi un 2 %. El beneficio por acción (BPA) ajustado se situó en 7,23 dólares, por encima de las expectativas. La dirección elevó la previsión de BPA para todo el año a más de 18,25 dólares. La empresa también eliminó la mayoría de los requisitos de autorización previa en todos sus planes. La autorización previa es el proceso de control de la aseguradora que aprueba los procedimientos antes de que se lleven a cabo.

UNH restableció su dividendo del segundo trimestre de 2026, de 2,32 dólares por acción, lo que indica estabilidad financiera. Por su parte, Bernstein elevó su precio objetivo a finales de mayo, citando la mejora de las perspectivas de Medicare Advantage. Si UNH sigue recibiendo revisiones al alza por parte de los analistas gracias a la mejora de los datos de siniestralidad, la tesis de recuperación ganará credibilidad real a pesar de los litigios en curso.

¿Son baratas las acciones de UnitedHealth tras la caída máxima?

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 2 ,6 %

- Márgenes operativos: 6,1 %

- Múltiplo PER de salida: 18 ,3x

El modelo estima un precio objetivo de 483 dólares, lo que implica un potencial alcista total del 16,3 % respecto al precio actual de 416 dólares y una rentabilidad anualizada del 6,2 % durante los próximos 2,5 años.

Una rentabilidad anualizada del 6,2 % resulta modesta para una acción que ha caído más de un 40 % desde su máximo de los últimos cinco años. Sin embargo, los datos del modelo revelan la verdadera tensión. La hipótesis de un margen operativo del 6,1 % se sitúa por encima del margen EBIT actual de los últimos doce meses, que es del 4,2 %. Ese margen refleja un periodo de elevados costes médicos y gastos legales puntuales. Históricamente, UnitedHealth ha mantenido márgenes más cercanos al 8 % y al 9 % en entornos favorables en materia de reclamaciones. Un retorno a ese rango histórico mejoraría significativamente la rentabilidad implícita del modelo.

La hipótesis de crecimiento de los ingresos del 2,6 % también es conservadora. El crecimiento de los ingresos de UnitedHealth en los últimos doce meses se situó en el 11,8 %, y su tasa de crecimiento compuesto a lo largo de la última década ronda el 11 %. El modelo somete a pruebas de estrés un escenario en el que el crecimiento se ralentiza drásticamente, lo cual es adecuado dada la incertidumbre sobre el volumen de Medicaid y los posibles cambios en los reembolsos de Medicare Advantage. Medicare Advantage es la alternativa de seguro privado al Medicare tradicional y representa el segmento de UnitedHealth más sensible al crecimiento.

A 416 dólares, UNH cotiza con un PER de los últimos doce meses de 31 veces, pero con un PER previsto para los próximos doce meses de 21,8 veces. Esa compresión entre los beneficios pasados y los previstos es exactamente lo que se conoce como una tesis de recuperación de márgenes en tiempo real. El mercado está descontando una mejora que aún no se refleja plenamente en los resultados publicados.

UnitedHealth frente a Cigna y Elevance Health

UnitedHealth Group es la mayor organización de atención médica gestionada de Estados Unidos por ingresos. Sin embargo, el rendimiento relativo de sus acciones en 2026 ha quedado por detrás del de sus competidores, que evitaron un riesgo mediático similar. Cigna Group (CI) y Elevance Health (ELV) son las dos comparaciones más directas.

Cigna cotiza a aproximadamente 11 veces los beneficios futuros, lo que supone un fuerte descuento respecto al PER de 22 veces los beneficios de los próximos 12 meses (NTM) de UnitedHealth. La composición de los ingresos de Cigna se inclina en mayor medida hacia la gestión de prestaciones farmacéuticas a través de Express Scripts, lo que le confiere una dinámica de márgenes diferente. Sin embargo, el margen operativo de Cigna es superior al del segmento de atención gestionada de UnitedHealth si se analizan de forma independiente.

Elevance Health, anteriormente Anthem, cotiza a un PER futuro de entre 14 y 16 veces, aproximadamente. Elevance también se ha enfrentado a unos costes médicos elevados en 2025 y 2026. Sin embargo, los analistas de Cantor y Mizuho señalaron en mayo de 2026 que todo el sector de las aseguradoras sanitarias podría experimentar una recuperación de los márgenes en los próximos dos o tres años, a medida que la industria asimile el repunte de las reclamaciones tras la pandemia. Esa opinión respalda la tesis de que la compresión de los márgenes de UnitedHealth es cíclica y no estructural.

UnitedHealth conserva una ventaja estructural que ninguno de sus competidores puede igualar por completo: la integración vertical a través de Optum, su filial de servicios sanitarios y farmacia. Optum genera unos ingresos que superan los 60 000 millones de dólares anuales y opera con márgenes más elevados que el segmento de seguros. Esa diversificación es la razón por la que UnitedHealth ha disfrutado históricamente de un múltiplo superior, y sigue siendo el argumento más sólido para una revalorización una vez que se estabilice el entorno de las reclamaciones.

Descubre por qué los inversores siguen reevaluando a UnitedHealth tras la venta de Berkshire >>>

¿Qué impulsará a UNH de cara al futuro?

El informe de resultados del segundo trimestre de 2026, previsto para el 16 de julio de 2026, es el catalizador más importante a corto plazo. Los inversores se centrarán en el índice de siniestralidad médica del trimestre y en si la dirección actualiza sus previsiones para todo el año. Una tendencia estable o a la baja en las reclamaciones durante el segundo trimestre validaría la tesis de mejora de calificación de BofA y podría desencadenar una expansión significativa de los múltiplos.

Las tarifas de reembolso de Medicare Advantage son un segundo factor clave. Los Centros de Servicios de Medicare y Medicaid fijan las tarifas de pago anualmente. Cualquier revisión al alza para 2027 respaldaría directamente al segmento más grande y más sensible a los márgenes de UnitedHealth.

La exposición legal y regulatoria sigue siendo el principal riesgo. La demanda por fraude en el programa Medicaid de Massachusetts y cualquier nueva acción a nivel estatal podrían mantener la confianza en los mercados en niveles moderados, incluso si el negocio subyacente mejora. La dirección aún no se ha pronunciado directamente en público sobre la demanda de Massachusetts.

La supresión de la autorización previa tiene implicaciones financieras reales. La eliminación de esos pasos de control podría aumentar temporalmente los costes de las reclamaciones, ya que se aprobarían más procedimientos. Pero también podría reducir la carga administrativa que ha lastrado la reputación de la acción. Las declaraciones de la dirección del 16 de julio serán la primera oportunidad para cuantificar ese impacto en los costes y definir las perspectivas para todo el año.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en UnitedHealth?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «UNH» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a UNH junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción de UNH en TIKRGratis→

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!