Estadísticas clave de las acciones de Union Pacific

- Rango de 52 semanas: $211 a $280

- Precio actual: $272

- Objetivo medio de Street: 292

- Objetivo máximo de la calle: 330 $.

- Consenso de analistas: 13 a favor, 2 en contra, 7 a favor, 1 en contra, 1 sin opinión

- Modelo Objetivo TIKR (Dic. 2030): $424

Las acciones de Union Pacific caen un 4% por la pausa de STB, pero el ferrocarril autónomo acaba de presentar unos resultados récord

Union Pacific(UNP), el mayor ferrocarril de mercancías de Norteamérica por kilómetros de vía, cayó un 4,2% el 28 de mayo después de que la Junta de Transporte Terrestre de Estados Unidos congelara la revisión de su fusión con Norfolk Southern, valorada en 85.000 millones de dólares, alegando una solicitud "poco clara o poco desarrollada".

La STB aceptó la solicitud revisada, pero dejó en suspenso todos los procedimientos, incluido el estudio medioambiental, al tiempo que solicitaba información complementaria sobre el impacto competitivo, las previsiones de cuota de mercado y los efectos de la fusión en el mercado descendente, con plazo de respuesta hasta el 27 de julio.

La retirada se produjo en un contexto que hace pensar que se trata de una reacción exagerada.

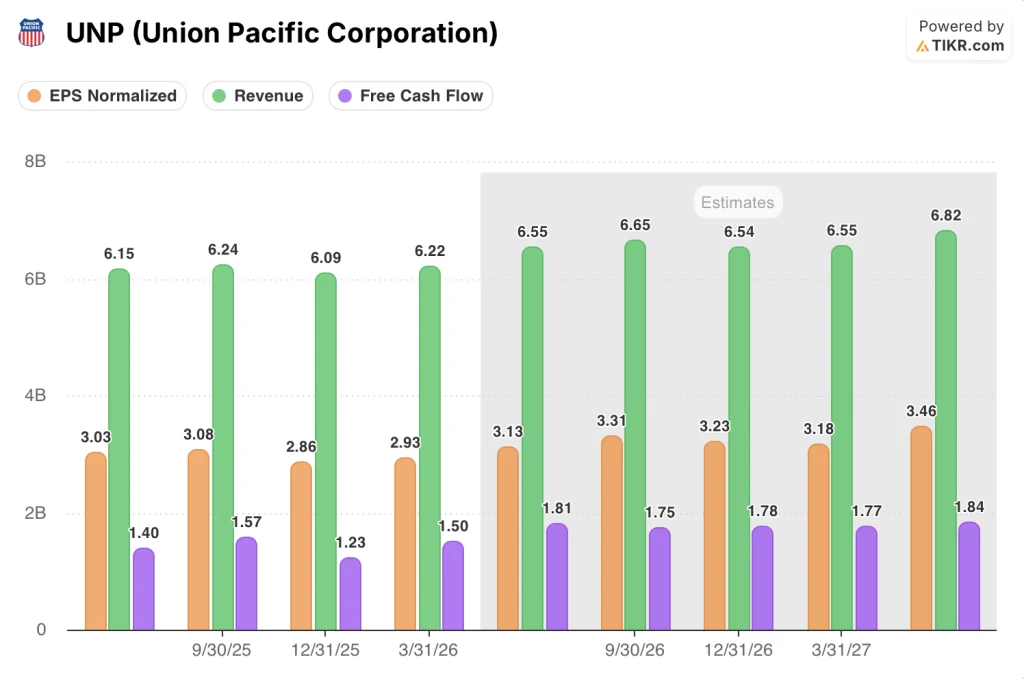

Semanas antes, el 23 de abril, Union Pacific había presentado los resultados del primer trimestre de 2026, que el consejero delegado Jim Vena calificó de récord en todos los ámbitos, con un aumento de los ingresos netos ajustados del 7% y un BPA ajustado de 2,93 dólares, lo que supone un incremento interanual del 9%.

El trimestre produjo récords en las seis métricas clave de rendimiento y eficiencia: la velocidad de los vagones de mercancías alcanzó las 235 millas por día, la permanencia en la terminal alcanzó la mejor cifra histórica de 19,7 horas y la productividad de las locomotoras mejoró un 6% con una flota activa más pequeña.

Vena no fue ambiguo sobre el retraso de la fusión en la llamada de resultados del primer trimestre de 2026: "Estamos más convencidos ahora que nunca cuando se echa un vistazo a lo que hay en la solicitud de fusión y a todos los detalles que estamos presentando".

La solicitud de fusión, presentada en versión revisada el 30 de abril, prevé unos 3.500 millones de dólares anuales de ahorro para los transportistas, unos 2,1 millones de camiones menos al año en las carreteras de EE.UU. y aproximadamente 1.200 nuevos puestos de trabajo netos en el sindicato para el tercer año.

La pausa de la STB amplía el plazo de aprobación previsto hasta mediados de 2027, pero el analista de RBC Walter Spracklin, que cubre las acciones de Union Pacific, calificó el hecho de "neutral para el sentimiento" y dijo que era poco probable que el retraso afectara a la probabilidad de que se cerrara el acuerdo.

Las empresas dijeron que están trabajando con la STB en la solicitud de información y esperan la aprobación el próximo año.

El consenso de las acciones de UNP es alcista y la trayectoria del beneficio por acción es el motivo

Trece de los 22 analistas que cubren las acciones de Union Pacific tienen una calificación de Comprar, con dos más en Superar, siete en Mantener y uno en Debajo de lo esperado, lo que produce un precio objetivo medio cercano a los 292 dólares frente al precio actual de 272 dólares.

El escenario de beneficios a corto plazo explica esta convicción.

El beneficio por acción ajustado fue de 2,93 dólares en el primer trimestre de 2026, superando la estimación de 2,86 dólares en un 2,45%, y la dirección reafirmó su previsión de un crecimiento del beneficio por acción de un dígito para todo el año.

Más allá de 2026, las acciones de Union Pacific tienen un objetivo permanente a tres años de una CAGR del BPA de un dígito alto a dos dígitos bajos hasta 2027, un compromiso que la dirección repitió tanto en la conferencia de transporte de Wolfe Research como en la conferencia de industriales canadienses de RBC en mayo.

Las estimaciones de beneficios por acción de Street se ajustan a esa cadencia: el consenso ha normalizado los beneficios por acción en torno a 3 dólares para el segundo trimestre de 2026, escalando a unos 3 dólares para el tercer y cuarto trimestre de 2026, para luego aumentar a unos 3 dólares por trimestre en 2027.

El crecimiento de los ingresos es modesto pero constante, con una previsión de consenso para el segundo trimestre de 2026 de unos 7.000 millones de dólares, lo que supone un aumento interanual del 6%, después de que el crecimiento del 3,2% de los ingresos del primer trimestre se debiera a un aumento del 4% de los ingresos por fletes con un volumen un 1% inferior.

La trayectoria del FCF es una razón secundaria para la confianza de los analistas: El flujo de caja libre del primer trimestre de 2026 alcanzó los 1.500 millones de dólares, un 15,3% más que en el mismo trimestre del año anterior, y el consenso considera que el flujo de caja libre aumentará hasta los 2.000 millones de dólares trimestrales a mediados de 2027.

La directora financiera, Jennifer Hamann, dijo en la conferencia del primer trimestre que el ferrocarril salió del trimestre con una deuda ajustada a EBITDA de 2,5 veces, manteniendo la calificación crediticia A, y que la deuda neta de Union Pacific se redujo en 1.200 millones de dólares al amortizarse la deuda a largo plazo.

El único riesgo creíble a corto plazo es el combustible: Los costes del gasóleo en el segundo trimestre rondaron los 4,20 dólares por galón, frente a la estimación de enero de 2,35 dólares, y Hamann reconoció que los elevados precios del combustible presionarán el ratio operativo específicamente en el segundo trimestre.

Pero trece analistas consideran que se trata de un problema temporal, no de un factor que rompa la tesis: el motor de eficiencia, las métricas de servicio récord y la disciplina de precios dan a las acciones de Union Pacific una historia de beneficios estructurales que el viento en contra del combustible no reescribe.

A 272 dólares, con un objetivo medio de Street cercano a 292 dólares, las acciones de UNP cotizan con un descuento respecto a lo que el consenso cree que vale el negocio independiente, antes de que se asigne cualquier opción de fusión.

UNP cuenta con la mayor ventaja por BPA sobre CSX y Norfolk Southern hasta 2027

El BPA normalizado de 2,93 dólares de las acciones de Union Pacific en el primer trimestre de 2026 fue más de siete veces superior a los 0,39 dólares que CSX Corporation(CSX) registró en el mismo trimestre, y aproximadamente un 18% superior a los 2,49 dólares de Norfolk Southern(NSC).

La diferencia no se reduce en las estimaciones a futuro: el consenso sitúa el beneficio por acción normalizado de Union Pacific en aproximadamente 3 $ para el segundo trimestre de 2026, mientras que CSX se proyecta en torno a 0,49 $ y Norfolk Southern en torno a 3 $.

Hasta finales de 2026, la cadencia del BPA trimestral de UNP se mantiene sistemáticamente por encima de los 3 dólares, mientras que Norfolk Southern alcanza un máximo cercano a los 3 dólares en el cuarto trimestre de 2026 y CSX se mantiene por debajo de 1 dólar trimestral en todos los periodos del gráfico.

Para el primer trimestre de 2027, las estimaciones muestran que las acciones de Union Pacific rondan los 3 dólares, las de Norfolk Southern los 3 dólares y las de CSX los 0,48 dólares, una estructura que se ha mantenido sin compresión significativa durante cinco trimestres consecutivos de resultados reales.

La fuente estructural de esta ventaja es la brecha en el ratio operativo que el CEO Vena citó en la conferencia de mayo de Wolfe Research: El OR ajustado de Union Pacific fue del 59,9% en el primer trimestre de 2026, más de 400 puntos básicos mejor que el de su competidor más cercano.

Esa ventaja en el margen se traduce directamente en beneficios por acción, y es la razón por la que el ratio de comprar para mantener de Street se inclina más favorablemente hacia las acciones de Union Pacific que hacia cualquiera de sus pares, a pesar de la incertidumbre de la fusión que pesa sobre el múltiplo a corto plazo.

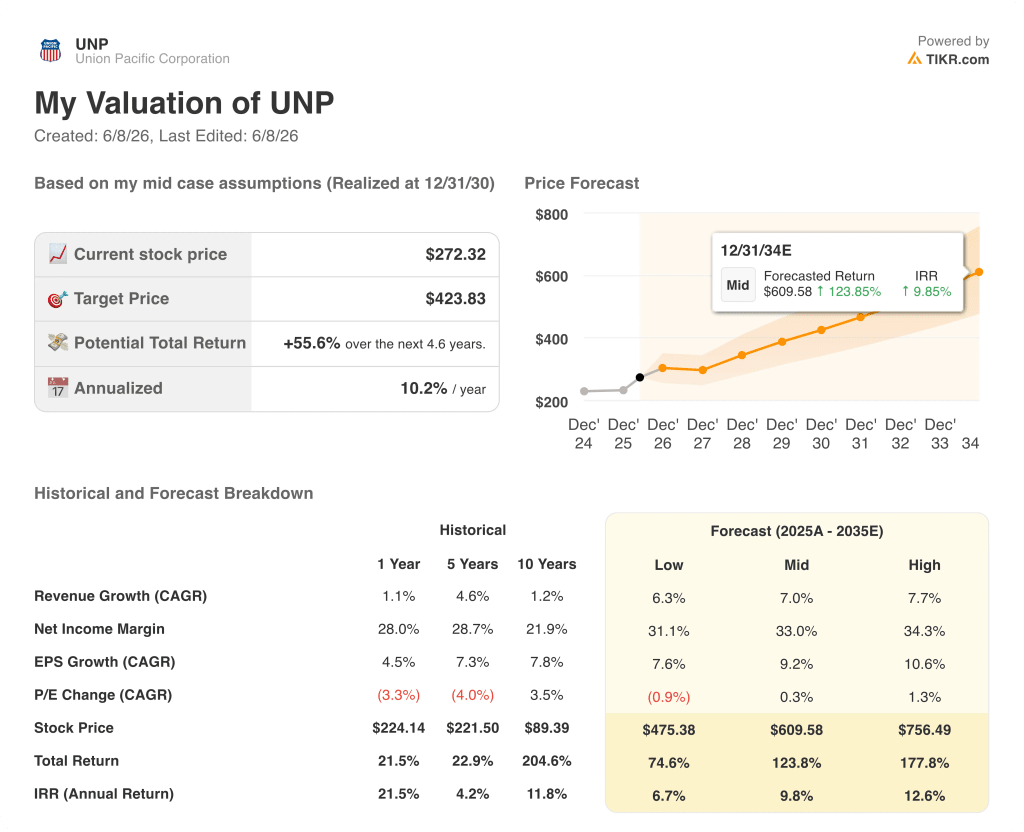

¿Estarán infravaloradas las acciones de Union Pacific en 2026? El modelo de 424 dólares de TIKR dice que sí

El caso base de TIKR valora las acciones de Union Pacific en aproximadamente 424 dólares en diciembre de 2030, lo que implica una rentabilidad total de alrededor del 56% desde el precio actual de 272 dólares, o aproximadamente un 10% anualizado en aproximadamente 4,6 años.

Si Union Pacific mantiene su trayectoria media, con una TCAC de los ingresos cercana al 7%, unos márgenes de ingresos netos en expansión hacia el 33% y una TCAC del BPA en torno al 9%, el modelo arroja un precio de las acciones cercano a los 610 $ en diciembre de 2034, lo que representa una rentabilidad total de aproximadamente el 124% y una TIR cercana al 10%.

Si el ciclo se suaviza y sólo se cumplen las hipótesis más optimistas, es decir, que los ingresos crezcan en torno al 6%, los márgenes se mantengan cerca del 31% y el BPA se componga en torno al 8% anual, el modelo TIKR sigue arrojando un precio de las acciones cercano a los 475 USD en diciembre de 2034 y una rentabilidad total en torno al 75%, lo que supone aproximadamente un 7% anualizado.

Si se materializan tanto las mejoras operativas como la opción de fusión, las hipótesis más optimistas (CAGR de ingresos cercana al 8%, márgenes próximos al 34%, CAGR del BPA cercana al 11%) elevan el resultado del modelo en diciembre de 2034 a aproximadamente 756 $ por acción, una rentabilidad total cercana al 178% y una TIR en torno al 13%.

Los tres escenarios se sitúan por encima del precio actual. El veredicto es que las acciones de Union Pacific están infravaloradas, y la diferencia es mayor de lo que parece por el diferencial de 20 dólares entre el precio actual y el objetivo medio de Street.

Es la acción de Union Pacific una compra en este momento?

El consenso es alcista: 13 de 22 analistas califican UNP como Comprar o Superar, con un precio objetivo medio cercano a 292 dólares frente al precio actual de 272 dólares.

La previsión de beneficios sigue intacta, con un beneficio por acción ajustado de 2,93 dólares en el primer trimestre de 2026 que supera las estimaciones en aproximadamente un 2%, y la dirección reafirmando una CAGR del beneficio por acción de un dígito alto a dos dígitos bajos hasta 2027.

La variable clave a tener en cuenta es la respuesta de la STB a la información complementaria prevista para el 27 de julio.

¿Cuál es el precio objetivo de las acciones de UNP?

El objetivo medio de Street es de aproximadamente 292 dólares y el objetivo máximo es de 330 dólares, sobre la base de las estimaciones de 22 analistas a 5 de junio de 2026. Los objetivos individuales varían desde las recientes subidas de Susquehanna (hasta 305 $) y Jefferies (325 $) hasta las posiciones más conservadoras.

El modelo de caso base de TIKR sitúa el objetivo a mediados de 2030 en aproximadamente 424 dólares, asumiendo una CAGR de los ingresos de alrededor del 7% y una capitalización del BPA cercana al 9% anual.

¿Debería invertir en Union Pacific Corporation?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Union Pacific Corporation y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Union Pacific Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de UNP en TIKR →.