Estadísticas clave de Snowflake Stock

- Rango de 52 semanas: $118 a $285

- Precio actual: $238

- Objetivo medio de la calle: 288 $

- Objetivo máximo de la calle: $500

- Consenso de los analistas: 35 Comprar, 9 Superar, 6 Mantener, 1 Vender

- Objetivo del modelo TIKR (Dic. 2030): 677 $.

Resultados del primer trimestre del ejercicio 27 de Snowflake: El trimestre que cambió la forma en que los analistas ven a SNOW

Snowflake(SNOW), la plataforma de datos empresariales en la nube, subió alrededor de un 38% el 28 de mayo tras anunciar unos ingresos en el primer trimestre del año fiscal 2027 de 1.390 millones de dólares, superando las estimaciones de los analistas de unos 1.320 millones y acelerando el crecimiento de los ingresos por productos hasta el 34% interanual.

Esta tasa de crecimiento es importante porque era del 26% hace un año y del 30% el trimestre pasado.

El catalizador de la aceleración fue Cortex Code, el agente de codificación de inteligencia artificial de Snowflake conocido internamente como CoCo, que alcanzó la disponibilidad general el 5 de febrero e impulsó lo que la empresa describió como el mayor crecimiento secuencial en dólares de su historia.

La retención de ingresos netos ascendió al 126%, y las obligaciones de rendimiento restantes crecieron un 38% interanual hasta situarse en torno a los 9.200 millones de dólares, lo que indica que la demanda bloqueada de cara al futuro se está expandiendo, no contrayendo.

La empresa incorporó 616 nuevos clientes netos, un 38% más que en el mismo periodo del año anterior, con 13 clientes Global 2000, frente a 4 en el mismo periodo del año anterior.

Snowflake también firmó un compromiso de infraestructura de cinco años y 6.000 millones de dólares con Amazon Web Services, su mayor acuerdo de AWS hasta la fecha, profundizando las integraciones a través de Graviton compute, Cortex AI y las migraciones de cargas de trabajo empresariales.

"Basándonos en la combinación de la fortaleza de nuestro negocio principal de plataformas de datos y la significativa mejora de las capacidades de IA, incluidos CoCo y Snowflake Intelligence, estamos aumentando nuestras perspectivas para el ejercicio 2007 del 27% al 31% de crecimiento interanual", declaró el consejero delegado Sridhar Ramaswamy en la conferencia sobre resultados del primer trimestre de 2027.

La empresa elevó su previsión de ingresos por productos para todo el año de 5.660 millones de dólares a 5.840 millones de dólares, y anunció unos ingresos por productos para el segundo trimestre de aproximadamente 1.420 millones de dólares, frente a las expectativas de los analistas de unos 1.370 millones de dólares.

En un Día del Inversor celebrado el 2 de junio junto con la conferencia Snowflake Summit, la dirección anunció un camino hacia la rentabilidad GAAP en el cuarto trimestre fiscal de 2028 y elevó las previsiones de margen operativo no GAAP para todo el año del 12,5% al 13,5%.

Snowflake también anunció la adquisición prevista de Natoma, una plataforma empresarial de Protocolo de Contexto de Modelo diseñada para dar a los agentes de IA acceso gobernado y auditable a sistemas empresariales externos, ampliando el plano de control agéntico de la empresa más allá de los datos a toda la pila de flujo de trabajo empresarial.

Wall Street sube los objetivos de forma generalizada tras los resultados de Snowflake Stock

Con 48 calificaciones combinadas de Comprar y Superar frente a 6 Mantener y 1 Vender, la convicción de los analistas sobre las acciones de Snowflake está cerca de su nivel más alto en más de un año.

Tras los resultados, más de 30 analistas elevaron sus objetivos de precios en un solo día. El objetivo medio de Street se sitúa ahora en torno a los 288 dólares, lo que implica un alza de aproximadamente el 21% desde el precio actual de 238 dólares. El objetivo máximo se sitúa en 500 dólares.

La métrica que impulsa la mejora de consenso es el crecimiento de los ingresos. Los ingresos por productos del primer trimestre, de 1.330 millones de dólares, superaron con creces las estimaciones, y las previsiones para todo el año, de 5.840 millones de dólares, implican un crecimiento del 31%, un cambio radical respecto al 27% previsto por la empresa al inicio del trimestre.

La tabla de estimaciones de consenso refleja este cambio de valoración. Los ingresos del segundo trimestre se estiman en unos 1.480 millones de dólares, lo que supone un crecimiento interanual de aproximadamente el 30%. Los ingresos para el trimestre de enero de 2027 se estiman en unos 1.650 millones de dólares.

Un riesgo: El modelo basado en el consumo de Snowflake implica que las previsiones de ingresos se basan en patrones de uso observados, no en reservas comprometidas. El director financiero Brian Robins declaró en la llamada de resultados que no había cambios en la filosofía de orientación de la empresa, y que una mejora del 3% se considera un buen trimestre. El aumento de las previsiones se debió a un trimestre de comportamiento observable de CoCo: si la adopción se estanca o las mejoras en la eficiencia de uso frenan el consumo de tokens, las previsiones podrían moderarse.

El catalizador que hay que vigilar en el segundo trimestre es si la aceleración del consumo impulsada por la CoCo se mantiene durante el trimestre de verano, dado que las renovaciones del cuarto trimestre siguen teniendo un gran peso y los datos de consumo de principios de ciclo serán la primera lectura sobre si la inflexión del primer trimestre fue estructural.

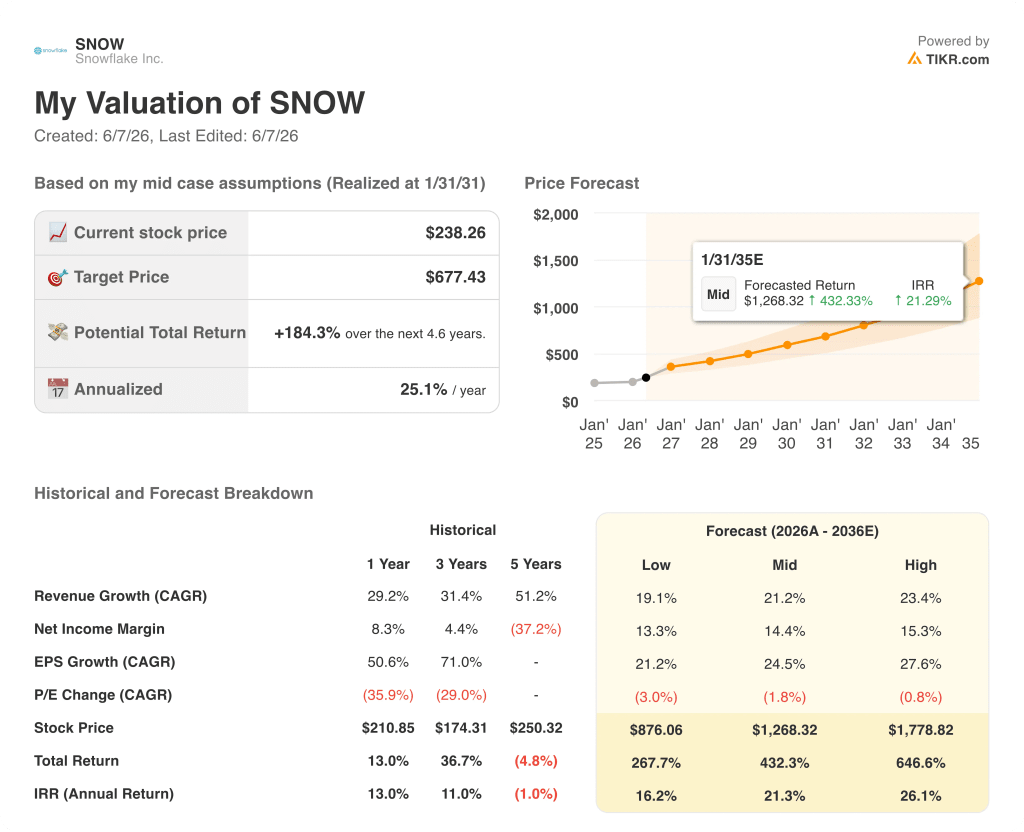

¿Están infravaloradas las acciones de Snowflake en 2026? El objetivo de 677 dólares de TIKR lo confirma

El caso base de TIKR valora Snowflake en aproximadamente 677 $ en enero de 2031, lo que implica una rentabilidad total de alrededor del 184% desde el precio actual de 238 $, o aproximadamente un 25% anualizado en aproximadamente 4,6 años.

La gama de escenarios del modelo refleja hasta qué punto depende de si la contribución de Snowflake a los ingresos de la IA se expande más allá de CoCo hacia el plano de control agencial más amplio que la empresa está construyendo.

Si el crecimiento de los ingresos se mantiene en el rango bajo del 19% durante el periodo de previsión, el caso bajo del TIKR sitúa las acciones de Snowflake en torno a los 876 dólares en enero de 2031, lo que implica una rentabilidad total de aproximadamente el 268% y una anualización de alrededor del 16%.

Si el caso medio, con una CAGR de ingresos de aproximadamente el 21%, se cumple a medida que la adopción de CoCo aumenta y CoWork gana tracción empresarial, el modelo alcanza alrededor de 1.268 dólares en enero de 2035 con una TIR de aproximadamente el 21%.

En el caso alto, en el que los ingresos crecen aproximadamente un 23% y los márgenes de ingresos netos se amplían hacia el 15%, el modelo proyecta alrededor de 1.779 dólares en enero de 2031, lo que implica un rendimiento total de alrededor del 647% y aproximadamente un 26% anualizado.

El caso negativo no es el crecimiento cero, sino que la adopción de CoCo se estanque antes de llegar a toda la base de clientes, que el modelo de consumo limite la visibilidad de los ingresos y que el mercado vuelva a valorar Snowflake según el sentimiento previo a los beneficios. La TIR baja de aproximadamente el 16% sigue implicando una acción significativamente por encima del precio actual.

Las acciones de Snowflake están infravaloradas si la inflexión de la IA en el 1T es estructural. El modelo TIKR, basado en una CAGR de ingresos de aproximadamente el 21% con márgenes en expansión, implica que el mercado aún no ha revalorizado lo que el último trimestre ha hecho visible.

Es la acción Snowflake una compra en este momento?

Las acciones de Snowflake cuentan con 44 valoraciones de compra o de rendimiento superior por parte de 48 analistas que cubren el valor, con un objetivo medio en torno a los 288 dólares frente a un precio actual de 238 dólares.

El modelo de caso base de TIKR sitúa el valor razonable en aproximadamente 677 $ en enero de 2031, lo que implica una rentabilidad anualizada de alrededor del 25%.

La hipótesis alcista se basa en que CoCo impulse una aceleración sostenida del consumo en los 13.912 clientes de Snowflake. La variable clave: si los ingresos por productos del segundo trimestre confirman la tasa de crecimiento del 34% registrada en el primero.

¿Qué ocurrió con las acciones de Snowflake en los resultados del 1er trimestre del ejercicio 27?

Snowflake subió alrededor de un 38% el 28 de mayo después de que los ingresos del primer trimestre del ejercicio fiscal de 2007, de 1.390 millones de dólares, superaran las estimaciones de unos 1.320 millones, con un crecimiento interanual de los ingresos por productos del 34%, frente al 26% del año anterior.

La empresa elevó sus previsiones de ingresos por productos para todo el año a 5.840 millones de dólares y firmó un acuerdo de cinco años y 6.000 millones de dólares con AWS. Más de 30 analistas elevaron sus objetivos de precios el mismo día.

¿Debería invertir en Snowflake Inc?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de Snowflake Inc. y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Snowflake Inc. junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de SNOW en TIKR →.