Datos clave de la acción de RTX

- Evolución de la semana pasada: 3,4 %

- Rango en las últimas 52 semanas: de 143 a 215 dólares

- Precio objetivo según el modelo de valoración: 155 dólares

- Potencial alcista implícito: 7,5 % en los próximos 2,5 años

Valora tus acciones favoritas, como las de RTX, con las previsiones de los analistas para los próximos 5 años utilizando TIKR >>>

Un contrato de misiles con la Marina, unos resultados del primer trimestre por encima de lo esperado y la incertidumbre sobre el alto el fuego con Irán

RTX Corporation (RTX) tuvo una semana marcada por nuevas noticias sobre contratos y la persistente presión del sector. El 26 de junio, Raytheon se adjudicó un contrato de la Armada de los Estados Unidos por valor de 1.1 mil millones de dólares para el suministro de misiles AIM-9X Block II Sidewinder. El AIM-9X es un misil aire-aire de corto alcance utilizado en múltiples plataformas de cazas estadounidenses y de sus aliados. Este contrato se suma directamente a la cartera de pedidos de Raytheon y refleja el impulso del Pentágono por reponer sus existencias de armamento.

El contexto operativo sigue siendo sólido. RTX superó las estimaciones de ingresos del primer trimestre y revisó al alza sus previsiones para todo el año en abril, con un beneficio por acción ajustado que subió un 21 %, hasta 1,78 dólares, frente a una estimación de consenso de 1,52 dólares. Las ventas netas aumentaron un 9 %, hasta los 22 100 millones de dólares. La dirección elevó las previsiones tanto de beneficios como de ingresos para todo el año, citando la fuerte demanda de misiles de Raytheon, aviónica de Collins Aerospace y motores de Pratt & Whitney.

El factor que complicó la situación esta semana fue la presión sobre el sector derivada del alto el fuego en la guerra de Irán. Las empresas contratistas de defensa estadounidenses cayeron a medida que el conflicto se iba apaciguando, ya que los inversores que habían comprado acciones del sector de la defensa como cobertura geopolítica redujeron su exposición. Sin embargo, el modelo de negocio de RTX no se basa exclusivamente en los conflictos.

Su cartera de pedidos, de 271 mil millones de dólares, presentada en la conferencia de Bernstein a finales de mayo, se sustenta en los pedidos de los aliados de la OTAN, el gasto en defensa de las bases estadounidenses y los programas de plataformas a largo plazo que persisten independientemente de la resolución de cualquier conflicto concreto. Un alto el fuego en Irán no anula los pedidos de misiles Patriot de Alemania, los contratos SeaRAM de Australia ni el contrato de producción de motores F135 por valor de 6.6 mil millones de dólares que Pratt se adjudicó en marzo.

De cara al futuro, habrá que estar atentos a la evolución de las acciones de RTX para ver si las ventas en el sector relacionadas con el alto el fuego crean un punto de reentrada o si el múltiplo actual es simplemente demasiado alto para justificarse a medida que se reduce la prima geopolítica.

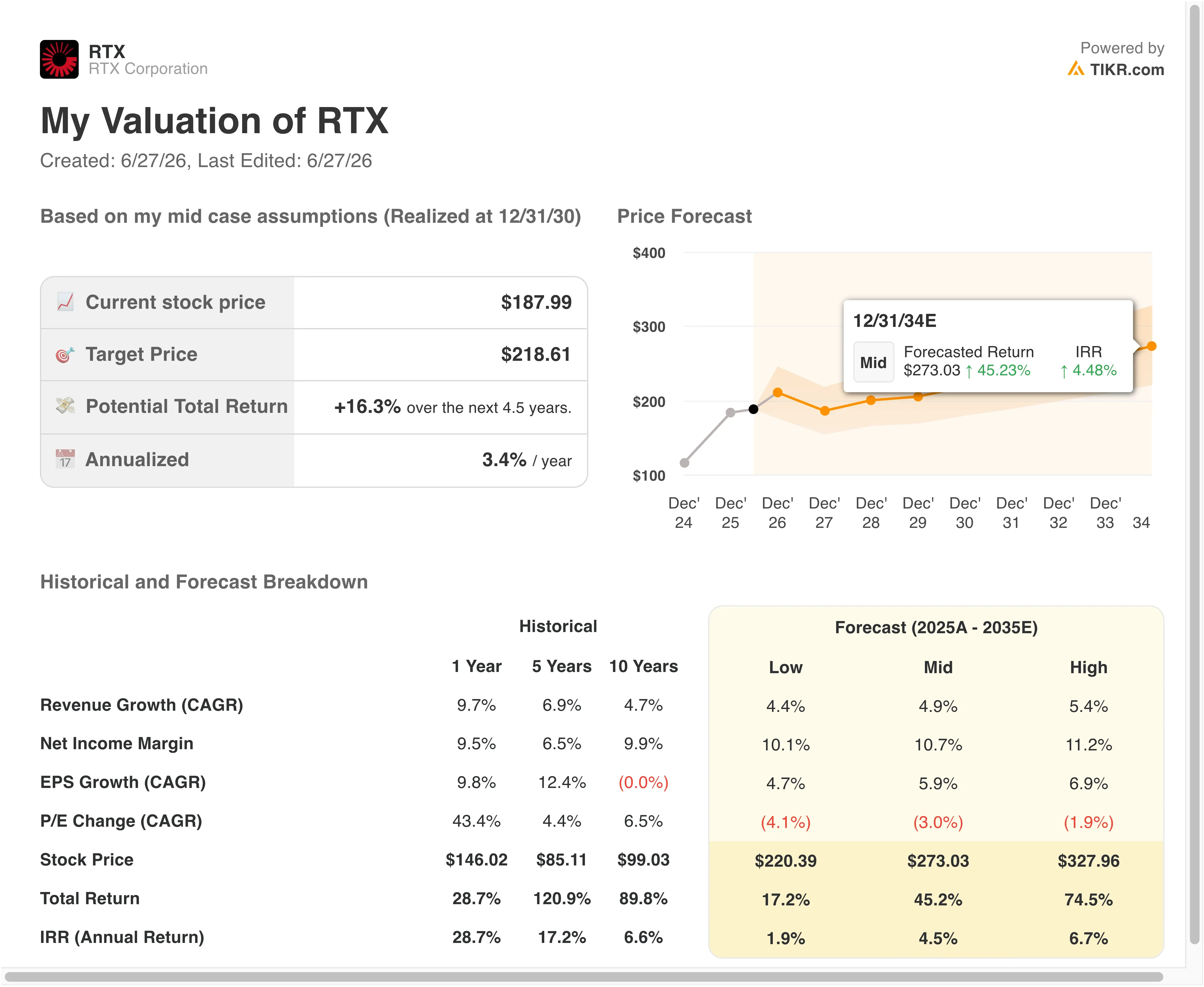

Qué dice el modelo de valoración sobre RTX a 188 dólares

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 6 ,6 %

- Márgenes operativos: 13 ,7 %

- Múltiplo PER de salida: 21,7x

A partir de estos datos, el modelo estima un precio objetivo de 202 dólares, lo que implica un potencial alcista total del 7,5 % respecto al precio actual de la acción de 188 dólares y una rentabilidad anualizada del 2,9 % durante los próximos 2,5 años.

Una rentabilidad anualizada del 2,9 % es la señal más honesta de esta semana. A los precios actuales, RTX cotiza cerca de su valor razonable y ofrece una rentabilidad limitada por encima de la que proporciona un bono del Tesoro. Esto no supone una crítica al negocio, que está funcionando bien. Refleja la realidad de que la acción ha subido con fuerza impulsada por los vientos favorables del sector de la defensa y ahora se sitúa en un PER NTM de 27,2x, un nivel elevado en comparación con la propia media de cinco años de RTX, que ronda los 20,8x.

La tasa de crecimiento anual compuesto (CAGR) de los ingresos del 6,6 % es coherente con el crecimiento histórico de RTX en un año, del 9,7 %, y se ajusta a la CAGR de consenso prevista para los próximos dos años, del 6,6 %. La hipótesis de un margen operativo del 13,7 % refleja una modesta mejora con respecto al margen EBIT de los últimos doce meses (LTM), que se sitúa en el 12 %, impulsada por la recuperación del motor GTF de Pratt y la mejora de la composición de la cartera de Collins Aerospace. El PER de salida de 21,7 veces supone una compresión significativa de los múltiplos con respecto al nivel actual, lo que constituye una hipótesis conservadora acertada.

Sin embargo, esto hace que la rentabilidad total sea muy sensible a si los niveles de valoración actuales son sostenibles a lo largo del próximo ciclo de resultados. El precio objetivo del mercado, de 216 dólares, implica un potencial alcista de alrededor del 15 %, lo cual es más optimista que el modelo. Esta diferencia sugiere que los analistas están aplicando una menor compresión de los múltiplos en sus hipótesis, posiblemente porque esperan que el ciclo presupuestario de defensa mantenga la valoración elevada durante más tiempo del que permite el modelo.

RTX frente a Lockheed Martin y Northrop Grumman

RTX es la más diversificada de las principales empresas de defensa de EE. UU. Lockheed Martin (LMT) cotiza con un PER más bajo, pero está más centrada en programas de aviones de combate, en particular el F-35. La división Pratt de RTX proporciona la propulsión al F-35 a través del contrato del motor F135, por lo que RTX se beneficia de las entregas del F-35 sin asumir todo el riesgo asociado al fuselaje. Los márgenes operativos de Lockheed son estructuralmente más altos que los de RTX, pero el crecimiento de su cartera de pedidos ha sido más modesto en los últimos trimestres, a medida que se alargan los plazos de producción del F-35.

Northrop Grumman (NOC) registró unos ingresos más elevados en el primer trimestre debido al aumento de los conflictos globales y está más expuesta a los sistemas espaciales y a los ataques de largo alcance. El programa del bombardero B-21 Raider de Northrop constituye una fuente de ingresos estable a largo plazo. El margen EBIT de RTX en los últimos doce meses, del 12 %, se compara favorablemente con el perfil de Northrop, y la rentabilidad por dividendo de RTX, del 1,5 %, es comparable, mientras que su ratio de reparto del 50,3 % deja más margen de crecimiento que la estructura de retorno de capital más restrictiva de Lockheed.

La ventaja competitiva que posee RTX y que ni Lockheed ni Northrop pueden igualar es el negocio de aviación comercial de Collins Aerospace. Collins suministra aviónica, asientos y sistemas de conectividad a prácticamente todas las principales aerolíneas comerciales y fabricantes de aviones del mundo. Esto proporciona a RTX una fuente de ingresos correlacionada con el tráfico aéreo, en lugar de depender únicamente de los presupuestos de defensa, lo que supone una cobertura natural parcial de la que carecen sus competidores dedicados exclusivamente a la defensa.

¿Qué impulsará a RTX de las acciones de RTX en el futuro?

El informe de resultados del segundo trimestre, previsto para el 21 de julio, es el próximo acontecimiento que podría influir de manera significativa en la cotización. Los inversores estarán atentos a si la dirección formaliza una nueva revisión al alza de las previsiones tras el sólido primer trimestre. Es igualmente importante que el aumento de la producción de Raytheon en los programas Patriot, AIM-9X y del radar SPY-6 se desarrolle según lo previsto.

El gasto de la OTAN en Europa es un factor favorable estructural que persistirá independientemente de la situación con Irán. Raytheon, de RTX, fue seleccionada para suministrar el sistema SeaRAM a las nuevas fragatas de la clase Mogami de Australia, y los Países Bajos le adjudicaron un contrato de defensa aérea del sistema Patriot por valor de 627 millones de dólares. RTX también firmó un acuerdo por valor de 3.7 mil millones de dólares para suministrar misiles Patriot a Ucrania, financiado por Alemania. Estos pedidos se suman a una cartera de pedidos que ya ascendía a 271 mil millones de dólares en el momento de la presentación de Bernstein.

La recuperación del motor GTF de Pratt & Whitney es el factor más importante para mejorar los márgenes dentro de RTX. Cada trimestre en el que las entregas del GTF se desarrollan sin contratiempos mejora el margen de Pratt en RTX, que es el segmento más deprimido en relación con su potencial a largo plazo.

La inversión de 100 millones de dólares de RTX en Polonia para ampliar la capacidad de mantenimiento, reparación y revisión (MRO) del GTF y la certificación EASA del GTF Advantage en abril indican que el camino hacia la producción y la certificación se está despejando. El GTF Advantage obtuvo la aprobación de las autoridades aeronáuticas europeas para la familia Airbus A320neo, lo que abre nuevas vías de entrega y reduce el retraso en las inspecciones que lastraba los ingresos de Pratt en trimestres anteriores.

Por último, el programa de retorno de capital refuerza el argumento de inversión para los inversores orientados a los ingresos. RTX aumentó su dividendo trimestral a 0,73 dólares por acción en mayo y ha anunciado este mismo dividendo para el segundo trimestre esta semana. Junto con las recompras en curso, el programa total de retorno de capital de RTX resulta significativo para una acción que, en la actualidad, ofrece un potencial de revalorización modesto, pero una fuente de ingresos fiable y en crecimiento.

Consulta el historial completo de la cartera de pedidos de RTX y la trayectoria de las estimaciones de beneficios en TIKR (Gratis) >>>

¿Deberías invertir en RTX?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca RTX y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar RTX junto con cualquier otra acción que te interese. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!