Datos clave de las acciones de Qualcomm

- Precio actual: 192,52 $

- Precio objetivo (medio): ~238 $ (precio de entrada del modelo: 205,42 $)

- Precio objetivo medio del mercado: ~180 $

- Rentabilidad total potencial (escenario medio): +15,8 % en 4,3 años

- TIR anualizada (escenario medio): 3,5 % / año

- Reacción de los beneficios: +15,12 % (29/04/26)

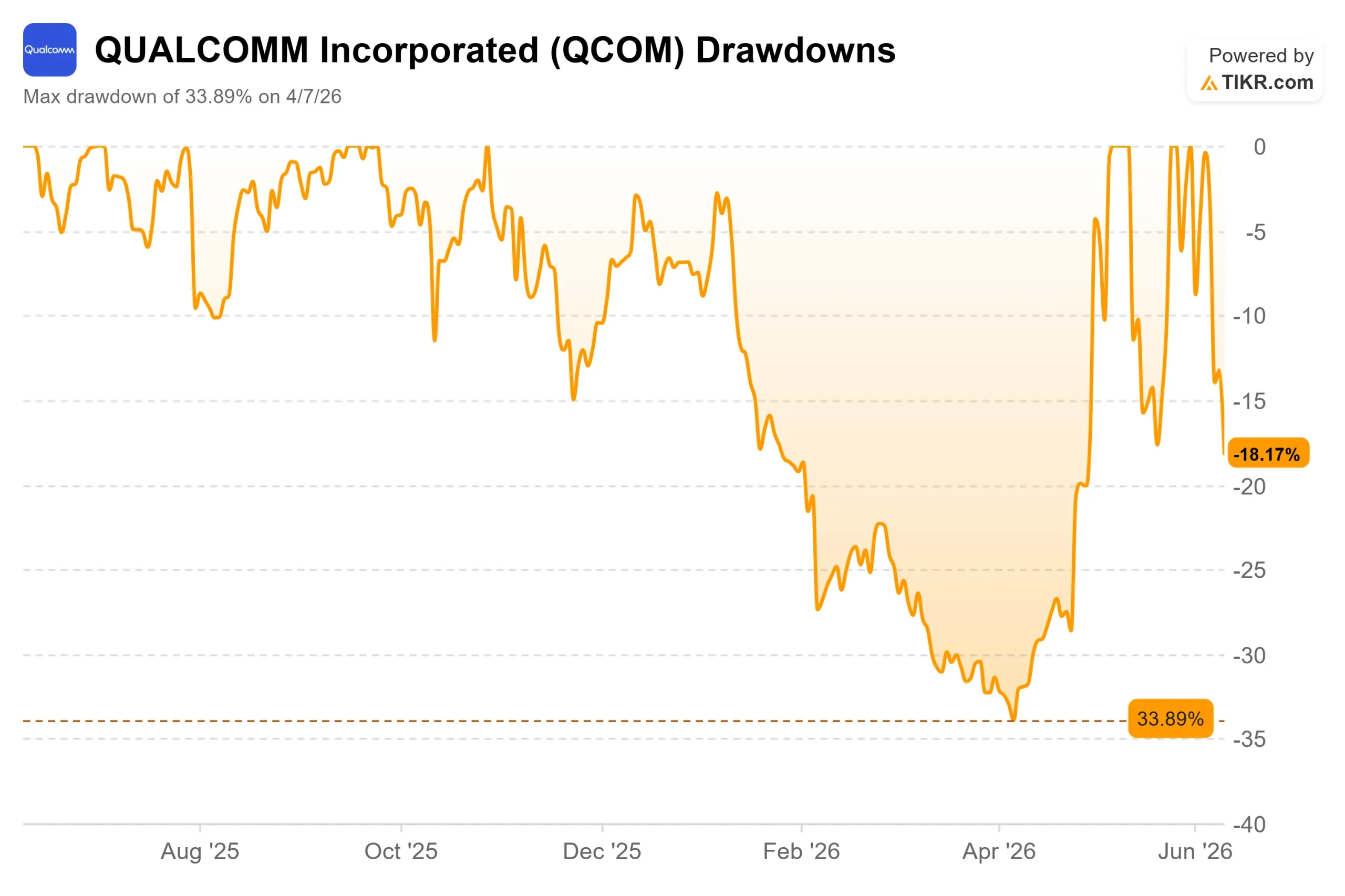

- Caída máxima: -33,89 % (7/4/26)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Qualcomm Incorporated (QCOM) cerró a 192,52 dólares el 10 de junio, con una caída del 6,28 % en la jornada y un 26 % por debajo de su máximo intradiario de 2026, de 259,92 dólares, según TIKR. La caída pone fin a un periodo volátil de subidas impulsadas por la IA y reversiones tras la publicación de noticias. En 13 días, Qualcomm celebrará su Día del Inversor en San José. Lo que dijo el director ejecutivo, Cristiano Amon, en la conferencia de Bernstein el 27 de mayo indica a los inversores exactamente qué pueden esperar y qué necesita oír el mercado para justificar el precio actual.

Por qué se ha producido la venta masiva

La venta masiva tiene tres desencadenantes distintos, ninguno de los cuales ha cambiado el negocio subyacente. NVIDIA presentó su chip RTX Spark en Computex, apuntando al mismo mercado de PC con Windows on Arm en el que compite el Snapdragon X de Qualcomm, lo que provocó una caída de QCOM de alrededor del 11 % el 5 de junio. La noticia de que ByteDance seguía adelante con un acuerdo para un chip de IA personalizado desató temores sobre el control de las exportaciones, lo que provocó una caída adicional del 8 % el 9 de junio. Además, la acción ya había descontado un importante anuncio en Computex que nunca se materializó del todo.

Lo que no ha cambiado: el sector de la automoción superando los 6000 millones de dólares de ingresos anuales, un compromiso confirmado para un chip personalizado para hiperescaladores con envíos previstos para diciembre de 2026, y un Día del Inversor que el propio Amon ha calificado como una revelación importante.

Consulte las estimaciones históricas y futuras de las acciones de Qualcomm (¡es gratis!) >>>

Lo que dijo Amon en Bernstein

La conferencia de Bernstein del 27 de mayo contiene compromisos que el mercado aún no ha asimilado por completo. Amon confirmó que los envíos de ASIC personalizados, inicialmente previstos para el año fiscal 2027, se han adelantado al año natural 2026. Explicó una estrategia de centros de datos basada en tres pilares: una CPU personalizada diseñada para cargas de trabajo de servidores, una XPU (acelerador de inferencia) que evita la memoria HBM en favor de una arquitectura diferente, y un negocio de ASIC personalizados basado en la propiedad intelectual de la adquisición de Alphawave. Cuando se le preguntó qué significa «ingresos significativos» de los centros de datos en el año fiscal 2027 para una empresa del tamaño de Qualcomm, Amon fue directo: «Significativo tiene que ser del orden de varios miles de millones de dólares».

En cuanto a la cuestión del margen, ofreció el compromiso más claro hasta la fecha: «Todas esas cosas que estamos haciendo van a contribuir al margen operativo de la empresa».

JPMorgan elevó su precio objetivo de 160 a 265 dólares antes del Día del Inversor, aunque mantuvo una calificación de «Neutral». El analista Samik Chatterjee estimó que Qualcomm podría aspirar a más de 3000 millones de dólares en ingresos por centros de datos en el ejercicio fiscal 2027. Esa es su proyección, no la previsión de la empresa, y el 24 de junio es cuando Qualcomm debe presentar las cifras.

El negocio detrás de los titulares

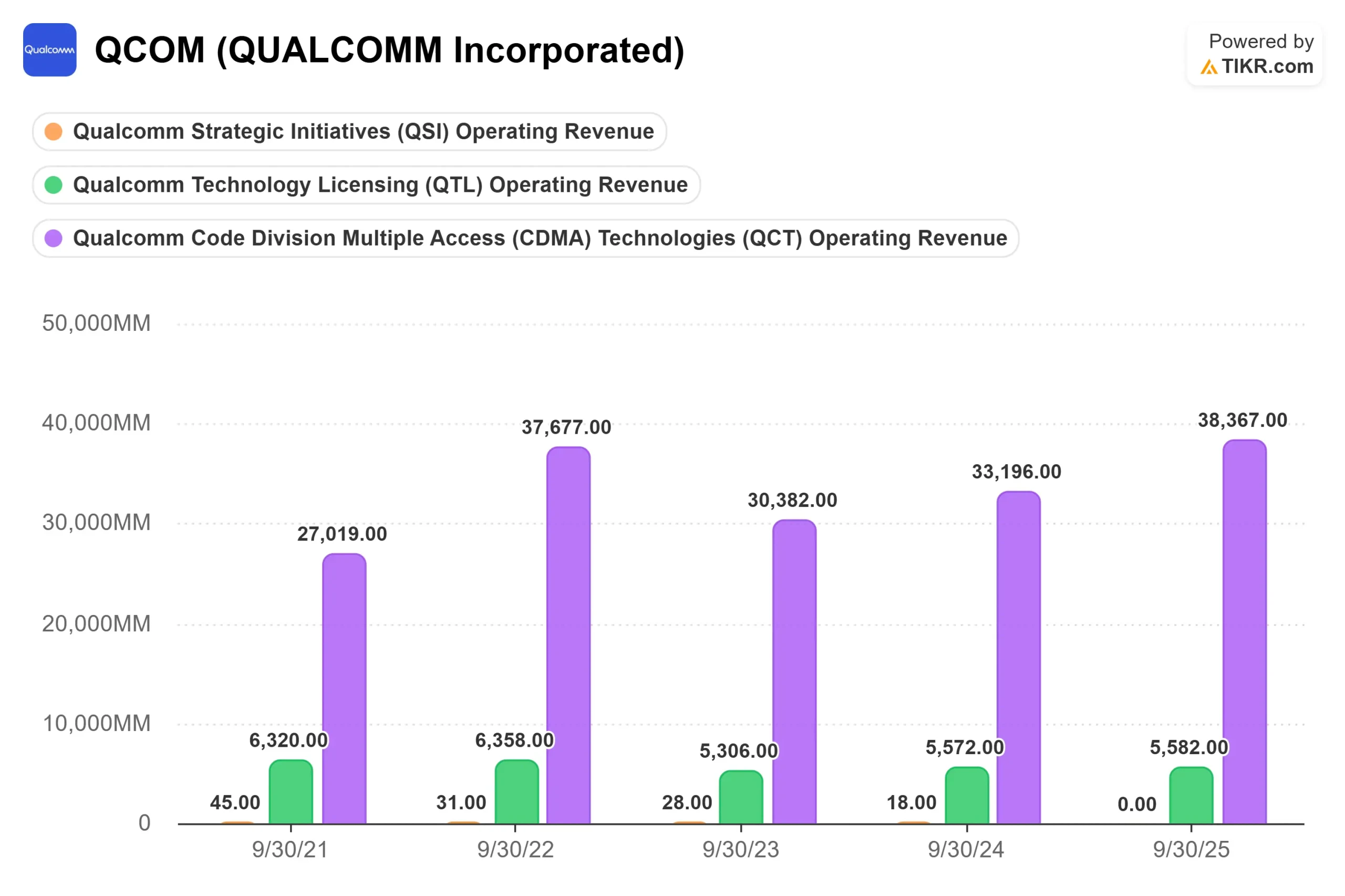

El sector de la automoción es el motor más potente de la base de ingresos actual. El segmento de automoción de Qualcomm creció un 38 % interanual hasta alcanzar los 1.326 millones de dólares en el segundo trimestre del año fiscal 2026, según la presentación de resultados del segundo trimestre del año fiscal 2026, superando por primera vez los 5.000 millones de dólares de tasa de ejecución anualizada. Amon pronosticó en Bernstein una tasa de ejecución de aproximadamente 6.000 millones de dólares para el final del año fiscal, con una cartera de proyectos de diseño ya firmados que supera la cifra de 45.000 millones de dólares revelada anteriormente.

Los teléfonos móviles siguen bajo presión, pero la interpretación de Amon se basa en la oferta, no en la demanda. La inflación de los chips de memoria ha frenado la producción de smartphones en China, y afirmó en Bernstein que Qualcomm está «suministrando muy por debajo de la demanda de los consumidores», y se espera que el tercer trimestre del año fiscal 2026 marque el punto más bajo. En cuanto a Samsung, la cuota de mercado de referencia de Snapdragon ha pasado de alrededor del 50 % históricamente a «por encima del 70 %».

El IoT se está recuperando, y la dirección prevé que el segmento alcance aproximadamente 1.800 millones de dólares el próximo trimestre. La categoría de dispositivos de IA personales, que incluye más de 40 diseños activos en gafas inteligentes y formatos relacionados, es donde Amon ve el próximo gran aumento de volumen.

Comprueba el rendimiento de Qualcomm frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 192,52 dólares

- Precio objetivo (medio): ~238 $

- Rentabilidad total potencial (escenario medio): +15,8 % en 4,3 años (precio de entrada del modelo: 205,42 $)

- TIR anualizada (escenario medio): 3,5 % / año

A 192,52 $, QCOM cotiza a 21,02 veces el PER NTM y 15,61 veces el EV/EBITDA NTM, según TIKR. A modo de comparación, Broadcom cotiza a 24,91 veces el PER NTM y Nvidia a 20,95 veces, según la página de competidores de TIKR. El descuento de Qualcomm se debe a que sus ingresos por centros de datos son actualmente nulos. El precio objetivo medio de The Street, de 180,48 dólares, se sitúa por debajo del precio actual, con 22 recomendaciones de «mantener», 3 de «rendimiento inferior» y 2 de «vender» entre las 40 recomendaciones de analistas seguidas por TIKR, junto con 10 de «comprar» y 2 de «rendimiento superior».

El modelo de caso medio de TIKR asume una tasa de crecimiento anual compuesto (CAGR) de los ingresos de alrededor del 5 % y un margen de beneficio neto de alrededor del 24 %, impulsado por el crecimiento del sector automovilístico y las licencias de QTL, que registran un margen de beneficio antes de impuestos de aproximadamente el 72 %. El flujo de caja libre de los últimos doce meses (LTM) se sitúa en 9600 millones de dólares, según TIKR. Estas cifras reflejan el negocio actual sin asignar prácticamente ningún valor al centro de datos.

El modelo de caso alto proyecta unos 337 dólares con una rentabilidad total de aproximadamente el 64 % y una TIR anualizada de alrededor del 6 %, según TIKR. Ese escenario requiere que los ingresos del centro de datos alcancen el rango de los miles de millones. El inconveniente: si el 24 de junio decepciona, la acción volverá a anclar su valor de forma significativa a la base de beneficios de los teléfonos móviles y a los múltiplos actuales.

Conclusión

El 24 de junio es el único evento que confirmará o desmentirá esta tesis. Lo positivo incluiría clientes hiperescaladores identificados, un aumento cuantificado de los ingresos del centro de datos desde diciembre de 2026 hasta el ejercicio fiscal 2027, y objetivos actualizados de ingresos no relacionados con los teléfonos móviles. Es poco probable que, sin cifras concretas, se mantenga la prima en 192 $. El mínimo de los teléfonos móviles ya está descontado. El sector de la automoción va por buen camino. Lo que el mercado necesita para el 24 de junio es la prueba de que el negocio de los centros de datos es un negocio, no una caída.

¿Deberías invertir en Qualcomm?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Qualcomm y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Qualcomm junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Qualcomm en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!