Estadísticas clave de las acciones de PayPal

- Rendimiento en la última semana: -4,4

- Rango de 52 semanas: de $38,5 a $79,5

- Precio actual: 44,9

¿Qué ha ocurrido?

La junta directiva dePayPal sustituyó al consejero delegado Alex Chriss el 3 de febrero y, simultáneamente, retiró sus objetivos financieros para 2027, las acciones se desplomaron un 20% en una sola sesión hasta alcanzar un suelo en el rango de 52 semanas cercano a los 38,46 dólares, antes de recuperarse hasta los 44,90 dólares.

El detonante fueron los beneficios del cuarto trimestre de 2025, en los que el pago en línea de marca -el principal botón de pago al consumidor de PayPal, que representa más de la mitad de los beneficios totales- creció sólo un 1% en términos neutrales de divisas, lo que supone una desaceleración de 4 puntos respecto al 5% del tercer trimestre, mientras que el BPA no ajustado a GAAP de 1,23 $ se situó 0,04 $ por debajo del extremo inferior de las previsiones.

El motor de esta tesis de recuperación es la diversificación: Venmo, la plataforma de comercio entre particulares dirigida a los consumidores jóvenes, aumentó sus ingresos un 20% hasta los 1.700 millones de dólares en 2025, Enterprise Payments volvió a crecer un 12% en volumen en el cuarto trimestre, y Buy Now Pay Later, el producto de crédito a plazos de PayPal, superó los 40.000 millones de dólares en volumen anual, con un aumento de más del 20%, impulsando colectivamente un crecimiento del 6% en dólares del margen de transacciones, incluso cuando la marca se estancó.

El nuevo consejero delegado, Enrique Lores, que se incorporó el 1 de marzo tras cinco años en el consejo de administración de PayPal, aún no se había pronunciado públicamente, pero el director financiero, Jamie Miller, declaró en el Wolfe FinTech Forum el 10 de marzo que Lores "ya está empezando a trabajar" y aporta "una toma de decisiones más rápida, un mayor enfoque en la priorización y disciplina en torno a la ejecución".

PayPal está defendiendo simultáneamente su franquicia de pago y abriendo nuevos canales de transacción que no existían en su anterior Día del Inversor, respaldada por 6.000 millones de dólares en recompras previstas para 2026, al menos 6.000 millones de dólares en flujo de caja libre guiado, un programa de fidelización PayPal Plus que se lanzará en EE.UU. a mediados de 2026, e integraciones de comercio agéntico ya en marcha en Microsoft Copilot y Perplexity.

La opinión de Wall Street sobre PYPL

El desplome del 23% del 3 de febrero -provocado por un único trimestre de crecimiento del 1% de las cajas de marca y una perspectiva retraída para 2027- ha empujado a PYPL a aproximadamente 8,4 veces los beneficios no-GAAP estimados para 2026, un mínimo de valoración de varios años para un negocio que todavía creció un 6% en dólares de margen de transacción y un 14% en EPS no-GAAP en 2025.

El consenso de TIKR prevé que los ingresos alcancen los 34.200 millones de dólares en 2026 y los 35.700 millones de dólares en 2027, unas modestas tasas de crecimiento del 3% y el 4,4% que ya tienen en cuenta el lastre de las cajas de marca y los 400 millones de dólares en inversiones de crecimiento previstas que la dirección describió como un viento en contra deliberado sobre los márgenes.

A 8,4 veces los beneficios futuros, PayPal cotiza con un fuerte descuento con respecto a Visa(V), que se sitúa en torno a 24 veces sobre la estimación de TIKR de 12,85 dólares de beneficios por acción normalizados para 2026, a pesar de que Visa tiene unos márgenes de EBITDA del 70% frente al 19,5% de PayPal, una diferencia que refleja el riesgo de ejecución, no la extinción del negocio.

Wall Street se muestra cautelosamente constructivo, pero profundamente dividido: 8 compran, 2 superan, 29 mantienen y 4 venden entre 31 analistas, con un objetivo de precio medio de 50,23 dólares, lo que implica un 11,9% de subida desde 44,90 dólares, lo que sugiere que los analistas están esperando los datos de la marca antes de volver a comprometerse.

El rango de objetivos de los analistas va de 32 a 100 dólares, y la distancia entre esos polos se corresponde directamente con los dos resultados que ya se han sembrado en la historia: recuperación total de las cajas de marca bajo el mandato de Enrique Lores, o desaceleración continuada que demuestre que la retirada del objetivo de 2027 fue estructural, no táctica.

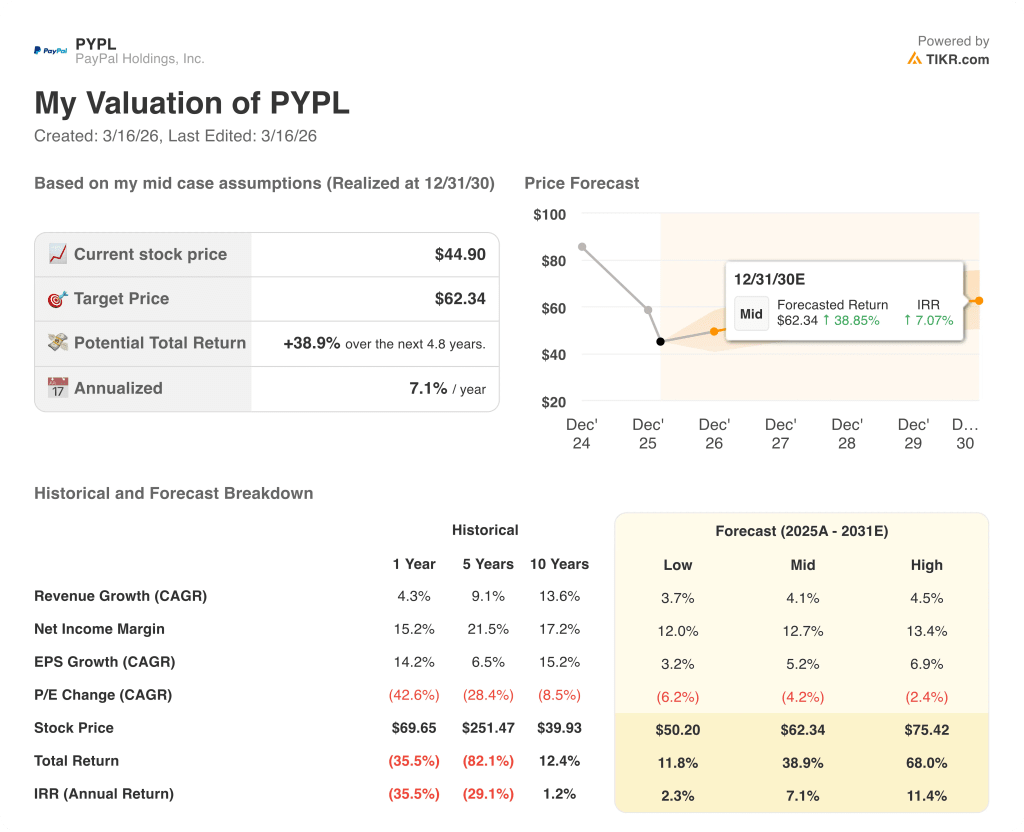

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR valora PYPL en 62,34 $ en diciembre de 2030, una rentabilidad total del 38,9% con una TIR anualizada del 7,1%, anclada en una TCAC de los ingresos del 4,1% y unos márgenes de ingresos netos que pasan del 15,5% en 2025 al 12,7% en el periodo de previsión, respaldados por la recompra anual de 6.000 millones de $ que comprime el recuento de acciones.

El mercado está valorando PayPal como un negocio de marca en fusión, pero los 6.400 millones de dólares de flujo de caja libre en 2025 y el crecimiento del 14% del BPA no-GAAP demuestran que la tesis de la diversificación ya está funcionando.

El crecimiento del 20% de los ingresos de Venmo, hasta los 1.700 millones de dólares, la vuelta de Enterprise Payments a un crecimiento del volumen del 12% y los más de 40.000 millones de dólares de volumen anual de BNPL son los tres pilares operativos que el objetivo de 62,34 dólares de TIKR requiere mantener, incluso antes de que se modifique la facturación de marca.

El director financiero, Jamie Miller, confirmó en el Wolfe FinTech Forum del 10 de marzo que las cajas de marca estaban funcionando "ligeramente mejor" que el 1% del cuarto trimestre hasta mediados de marzo, un dato demasiado pequeño para celebrarlo pero direccionalmente coherente con la hipótesis de crecimiento de marca ligeramente positivo a un dígito bajo en 2026.

Si la facturación de las marcas sale en 2026 por debajo del rango de un dígito ligeramente positivo a bajo, los 400 millones de dólares invertidos en crecimiento no producen beneficios en el año, los márgenes de EBITDA se comprimen por debajo del 19,5% previsto, y el precio objetivo de TIKR de 62,34 dólares a mitad de periodo se vuelve indefendible.

Los resultados del primer trimestre de 2026, que se esperan para finales de abril o principios de mayo, ofrecerán la primera lectura sobre si las integraciones comerciales de marzo, la presentación ascendente de BNPL y las campañas de inscripción biométrica se están traduciendo en una aceleración medible del volumen de pagos de marca.

Debería invertir en PayPal Holdings, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de PYPL y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir PayPal Holdings, Inc. junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.