Estadísticas clave de VISA Stock

- Rendimiento en la última semana: -3,2%.

- Rango de 52 semanas: $299 a $375.5

- Precio actual: 307,1

¿Qué ha ocurrido?

Visa(V), la mayor red de pagos con tarjeta del mundo que procesa casi 4 billones de dólares en volumen trimestral, cotiza un 18,2% por debajo de su máximo de 52 semanas de 375,51 dólares, incluso cuando su segmento de negocio de mayor crecimiento aceleró hasta un 28% el crecimiento de los ingresos en el primer trimestre fiscal.

El 5 de marzo, Bank of America Global Research volvió a otorgar a Visa una calificación de compra y un precio objetivo de 410 dólares, argumentando que el sector de pagos está mal valorado, ya que los inversores reaccionan de forma exagerada a los temores de interrupción de la IA, mientras que los servicios de valor añadido, la capa generadora de comisiones de datos, herramientas de fraude y productos de asesoramiento construidos sobre la red principal de Visa, generaron 3.200 millones de dólares en ingresos e impulsaron aproximadamente la mitad del crecimiento total del primer trimestre.

Esta cifra de servicios de valor añadido creció un 28% interanual en dólares constantes, superando el crecimiento global del 15% de los ingresos netos de Visa, hasta 10.900 millones de dólares, mientras que las soluciones comerciales y de movimiento de dinero, que abarcan los pagos con tarjeta de empresa y transfronterizos, crecieron un 20% y Visa Direct, el servicio de transferencia de dinero en tiempo real, registró un crecimiento del 23% de las transacciones, hasta 3.700 millones de operaciones.

Ryan McInerney, Consejero Delegado, declaró en la conferencia sobre resultados del primer trimestre del ejercicio 2026 que "colectivamente, todos nuestros esfuerzos produjeron un crecimiento interanual de los ingresos netos del 15%, y nuestros pilares de crecimiento siguieron ofreciendo resultados muy sólidos", señalando a continuación específicamente el crecimiento de los ingresos constantes en dólares de las soluciones comerciales y de movimiento de dinero del 20% y el crecimiento de los ingresos constantes en dólares de los servicios de valor añadido del 28%.

Visa está construyendo capas de ingresos compuestos por encima de su red principal, respaldada por 21.100 millones de dólares en autorización de recompra restante, el volumen de liquidación de stablecoin funcionando a una tasa anualizada de 4.600 millones de dólares después de duplicarse desde los 2.500 millones de agosto de 2025, y la asociación de la tarjeta Bridge stablecoin expandiéndose de 18 a más de 100 países a finales de año, nada de lo cual refleja aún el precio actual de 307,14 dólares.

La opinión de Wall Street sobre las acciones de V

El 5 de marzo, BofA reafirmó su posición de compra a 410 dólares, lo que replantea la narrativa de la disrupción de la IA como una oportunidad de compra, porque los resultados del primer trimestre de Visa ya muestran lo contrario: los servicios de valor añadido, la capa de comisiones construida sobre su red de pagos principal, se aceleraron hasta un crecimiento del 28%, mientras que el negocio más amplio creció un 15%.

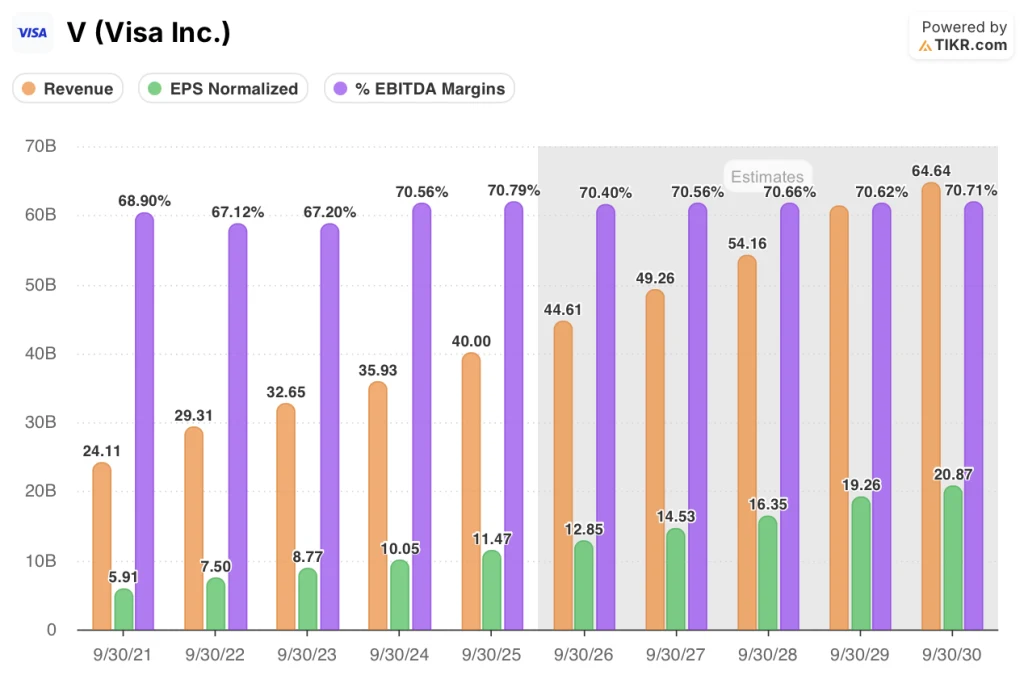

Las previsiones de la calle apuntan a unos ingresos de 44.600 millones de dólares en el ejercicio de 2020, un 11,5% más que en el mismo periodo del año anterior, algo creíble si se tiene en cuenta que sólo en el primer trimestre los ingresos netos crecieron un 15%, hasta 10.900 millones de dólares, mientras que los servicios de valor añadido y las soluciones comerciales superaron simultáneamente las expectativas.

Además, se espera que los márgenes de EBITDA se mantengan cerca del 70,4% y que el BPA normalizado aumente de 11,47 $ en el ejercicio de 2025 a 12,85 $ en el de 2026, una trayectoria respaldada por las subidas de precios previstas por la dirección para la segunda mitad del ejercicio de 2026 y la continua expansión de la tasa de conexión de SVA en las cuatro carteras.

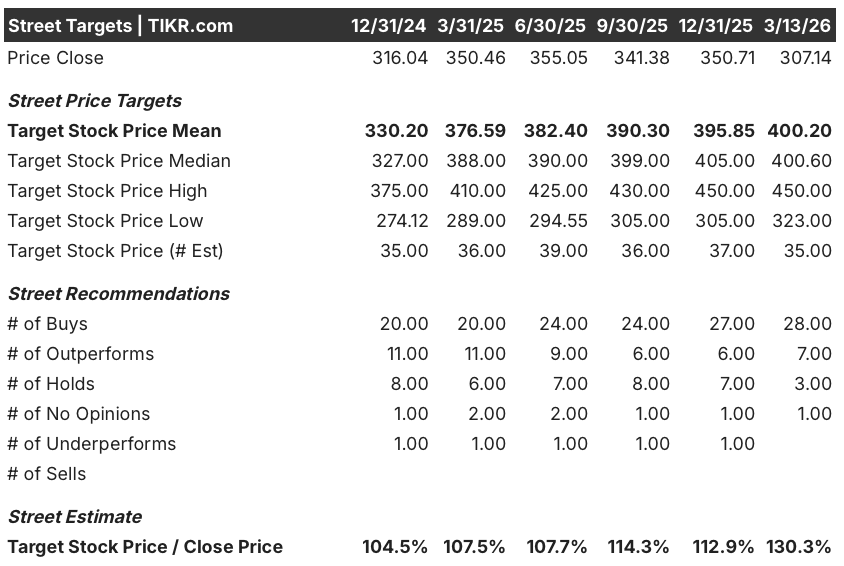

En la actualidad, 28 analistas califican a Visa de "Comprar" y 7 de "Superar", frente a sólo 3 de "Mantener" y cero de "Vender", con un objetivo de precio medio de 400,20 dólares, lo que implica una subida del 30,3% desde el cierre actual de 307,14 dólares.

El diferencial entre el objetivo mínimo de los analistas de 323,00 USD y el máximo de 450,00 USD se corresponde directamente con dos desarrollos ya en marcha: el mínimo refleja el persistente riesgo normativo de la CCCA y una volatilidad del tipo de cambio inferior a la prevista, mientras que los precios máximos reflejan la plena monetización de los SVA y el crecimiento del volumen del comercio electrónico que los más de 100 socios activos de Visa están empezando a generar.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR valora Visa a 500,19 $ el 30 de septiembre de 2030, lo que implica una rentabilidad total del 62,9% o una TIR anualizada del 11,3%, anclada en una TCAC de los ingresos del 9,4% y unos márgenes de ingresos netos del 54,4% sostenidos a lo largo del periodo de previsión.

El mercado considera un riesgo de valoración una caída del 18,2% desde el máximo de 52 semanas, pero el flujo de caja libre de 21.600 millones de USD para el ejercicio de 2025 y los 21.100 millones de USD de autorización de recompra restante cuentan una historia diferente.

La duplicación del volumen de liquidación de Stablecoin, de 2.500 millones de dólares anualizados en agosto de 2025 a 4.600 millones de dólares al cierre del primer trimestre, junto con la ampliación de la asociación Bridge a más de 100 países, proporciona al modelo TIKR de una CAGR de ingresos del 9,4% un anclaje operativo concreto que el precio actual de 307,14 dólares no refleja.

Jack Forestell, Director de Producto y Estrategia, confirmó en el Wolfe FinTech Forum del 11 de marzo que el crecimiento de los SVA ha superado el 20% durante cinco años consecutivos y que cada uno de sus cuatro subnegocios tiene una penetración de un solo dígito en su mercado objetivo, lo que indica un recorrido que el múltiplo actual no tiene en cuenta.

Por tanto, el riesgo clave es la volatilidad del tipo de cambio: El director financiero Chris Suh señaló en la llamada de resultados del 29 de enero que la persistente baja volatilidad de las divisas crea un mayor lastre en el segundo y tercer trimestre y, si persiste, comprime la línea de ingresos por transacciones internacionales que sustenta la hipótesis de crecimiento de los ingresos del modelo TIKR.

Los resultados del segundo trimestre del ejercicio fiscal 2026, previstos para finales de abril, confirmarán si los servicios de valor añadido pueden mantener un crecimiento superior al 20% sin los incentivos del primer trimestre; vigile la línea de ingresos por servicios de valor añadido y si la cifra de 3.200 millones de dólares del primer trimestre aumenta secuencialmente.

Debería invertir en Visa Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de V y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Visa, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de V en TIKR →.