Estadísticas clave de las acciones de MCO

- Rendimiento de la semana pasada: Consolidando

- Rango de 52 semanas: $379 a $547

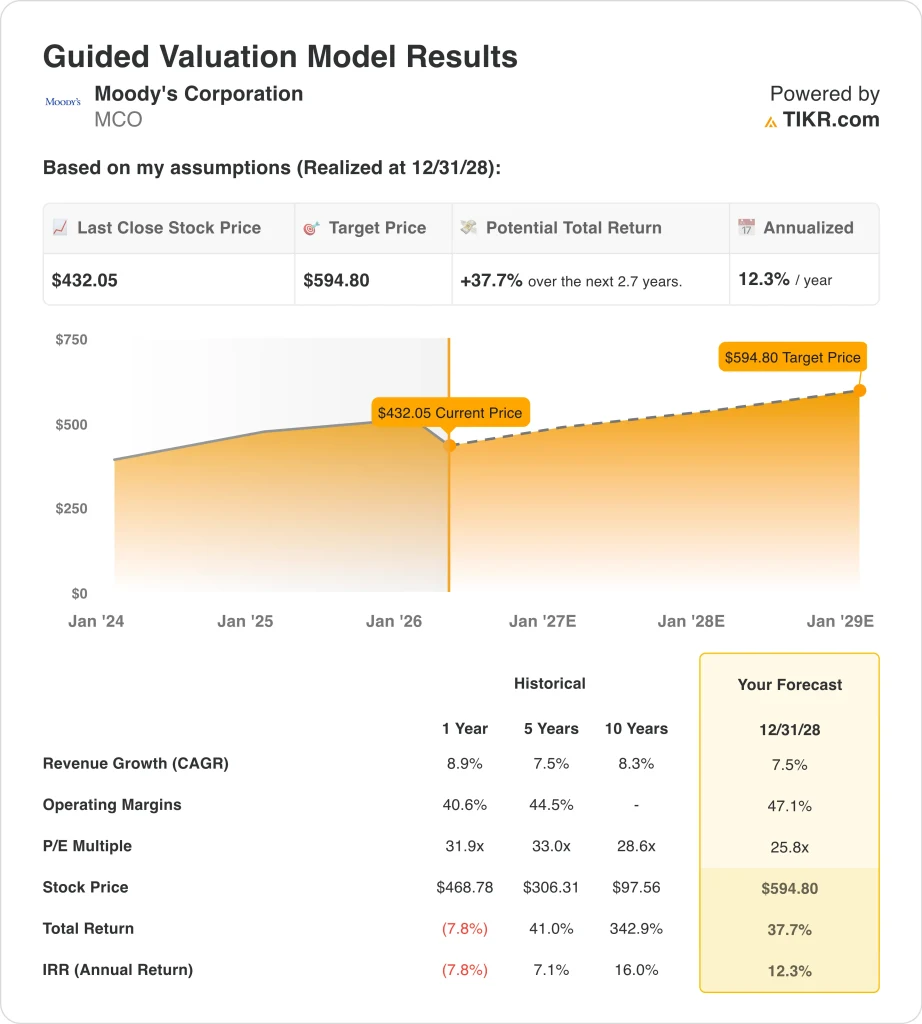

- Precio objetivo del modelo de valoración: 595

- Alza implícita: 37,7% en 2,7 años

Evalúe sus acciones favoritas, como MCO, con la ayuda de las previsiones de 5 años de los analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Moody's Corporation (MCO) subieron un 0,9% la semana pasada, pero la historia más importante es que las acciones han estado tratando de estabilizarse después de un fuerte retroceso en 2026. No hubo ningún titular negativo importante específico de la empresa durante la semana, por lo que el movimiento pareció más vinculado a las oscilaciones más amplias del mercado que a un cambio en los fundamentos de Moody's.

El 24 de marzo, las acciones estadounidenses cayeron debido a la subida de los precios del petróleo, el aumento de los rendimientos del Tesoro y las tensiones en Oriente Medio, y Moody's también cotizó a la baja junto con otras empresas de datos financieros.

Al mismo tiempo, los inversores siguen valorando a Moody's frente a las perspectivas que ofreció en febrero. La empresa anunció un beneficio por acción ajustado de 3,64 dólares en el cuarto trimestre, por encima del consenso de analistas de 3,42 dólares, y fijó el beneficio por acción ajustado para 2026 entre 16,40 y 17 dólares. Según Reuters, las acciones subieron más de un 6% tras el informe porque la dirección también rechazó los temores de que la IA erosionara el negocio.

Esto es importante porque Moody's tiene dos motores. Moody's Investors Service es el negocio de calificaciones, que se beneficia cuando las empresas emiten más deuda, mientras que Moody's Analytics vende software, datos y herramientas de riesgo que generan más ingresos recurrentes. El consejero delegado Rob Fauber dijo que 2025 fue un "año récord" y afirmó que Moody's entra en 2026 "bien posicionada y confiada en las oportunidades que tiene por delante."

Así que el movimiento tranquilo de la semana pasada probablemente reflejó un equilibrio de fuerzas. La volatilidad macroeconómica y el aumento de los rendimientos pueden ejercer presión sobre los múltiplos de valoración a corto plazo, pero Moody's sigue contando con el apoyo de unas emisiones saneadas, el crecimiento del crédito privado y la fuerte demanda de análisis. Con el próximo informe de resultados previsto para el 21 de abril, los inversores parecen estar esperando un nuevo dato en lugar de hacer ahora una gran apuesta direccional.

Ver previsiones de crecimiento y precios objetivo de los analistas para MCO (Es gratis) >>>

¿Están infravaloradas las acciones de MCO?

Según las hipótesis del modelo de valoración realizadas hasta el 31/12/28, la acción se modela utilizando

- Crecimiento de los ingresos (CAGR): 7,5%.

- Márgenes operativos: 47.1%

- Múltiplo PER de salida: 25,8x

Sobre la base de estos datos, el modelo estima un precio objetivo de 594,80 dólares, lo que supone un 37,7% de revalorización total desde el precio actual de la acción y una rentabilidad anualizada del 12,3% en los próximos 2,7 años.

Moody's no parece barata según los múltiplos actuales, pero el modelo sigue apuntando a una rentabilidad razonable a largo plazo. La acción cotiza a unas 31,6 veces beneficios LTM y 10,6 veces EV/ingresos LTM, mientras que el modelo de valoración asume un PER de salida inferior de 25,8 veces. Esto significa que parte de la rentabilidad procede del crecimiento de los beneficios y de la expansión de los márgenes, más que de la expansión de los múltiplos.

El perfil operativo ayuda a explicar por qué el mercado otorga una prima a Moody's. En 2025, los ingresos aumentaron un 8,9%, hasta 7.700 millones de dólares, los ingresos de explotación aumentaron un 16,3%, hasta 3.500 millones de dólares, y el margen EBIT LTM alcanzó el 44,9%. El flujo de caja libre también fue fuerte, en torno a 2.600 millones de dólares, lo que respalda tanto las recompras como el crecimiento de los dividendos.

Los motores del negocio también están claros. Moody's dijo que calificó un récord de 6,6 billones de dólares de deuda en 2025, y los ingresos de crédito privado en MIS crecieron casi un 60%. En cuanto a los análisis, la dirección afirmó que la demanda de los clientes sigue siendo fuerte porque las necesidades de financiación, las exigencias de cumplimiento y la complejidad del riesgo están aumentando.

Esto deja la cuestión clave de la valoración centrada en la durabilidad. Si los ingresos crecen cerca del 7,5% y los márgenes se acercan al 47,1%, la acción puede justificar un valor razonable más alto, incluso con un múltiplo de salida más bajo. Pero como Moody's sigue siendo un nombre de datos financieros de primera calidad, las acciones pueden seguir siendo sensibles a las perturbaciones de los tipos y a las oscilaciones en el sentimiento de los emisores.

¿Qué impulsa a MCO en el futuro?

El próximo catalizador importante son los resultados del primer trimestre del 21 de abril. Los inversores se centrarán en si la emisión se mantuvo saludable a través de un mercado de bonos más volátil y si el crecimiento analítico se mantuvo resistente. La empresa también celebra su asamblea anual el 14 de abril, que podría aportar más comentarios sobre la asignación de capital y la gobernanza.

La actividad del mercado de bonos sigue siendo uno de los motores más importantes. Moody's dijo que espera que la emisión total en 2026 aumente a un ritmo de un dígito bajo, con un aumento de la emisión de fusiones y adquisiciones financiadas con deuda del 40% al 45%. Esta perspectiva también incluye la emisión continua de hiperescaladores y centros de datos impulsados por IA, que se ha convertido en un viento de cola significativo para el negocio de calificaciones.

La dirección también espera una sólida ejecución en toda la empresa. Moody's prevé un crecimiento de los ingresos de un solo dígito en 2026, un margen operativo ajustado del 52% al 53%, un flujo de caja libre de entre 2.800 y 3.000 millones de dólares y una recompra de acciones de unos 2.000 millones de dólares.

Rob Fauber, Consejero Delegado, afirmó que Moody's está integrando "inteligencia contextual de calidad decisoria" en los flujos de trabajo de los clientes, que es la forma que tiene la dirección de decir que la empresa quiere que sus datos y modelos se utilicen directamente en las decisiones diarias de los clientes.

Otro factor es el posicionamiento competitivo. Moody's ha venido sosteniendo que la IA es más un factor facilitador que una amenaza, ya que sus datos, metodologías y posición normativa patentados son difíciles de replicar. Si la emisión de deuda, el crédito privado y la demanda de análisis se mantienen saludables, los inversores podrían centrarse más en la durabilidad de los beneficios que en el ruido macroeconómico que hizo oscilar las acciones la semana pasada.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Debería invertir en Moody's Corporation?

La única forma de saberlo es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a MCO y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir MCO junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones acciones en -TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!