Estadísticas clave de las acciones de NCLH

- Rendimiento de la semana pasada: -12,7

- Rango de 52 semanas: $14 a $27

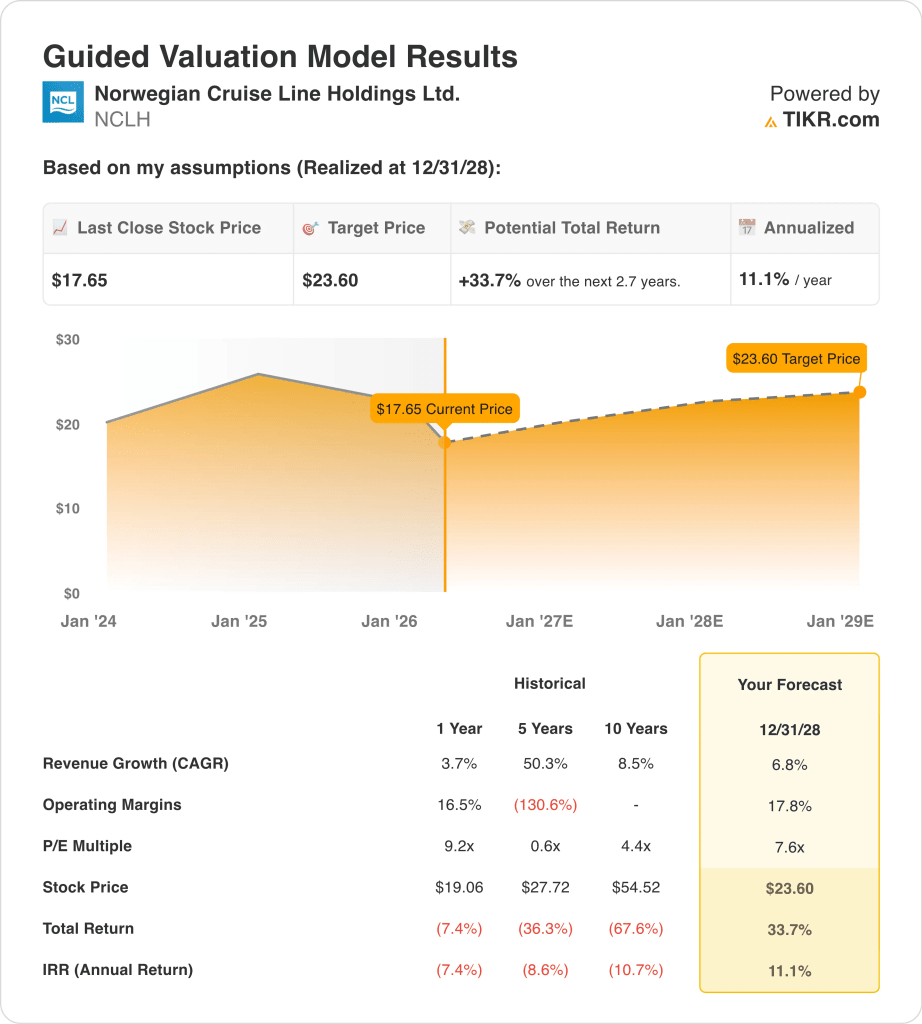

- Precio objetivo del modelo de valoración: 24 $.

- Alza implícita: 33,7% en 2,7 años

Evalúe sus acciones favoritas, como NCLH, con la ayuda de los pronósticos de 5 años de los analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Norwegian Cruise Line Holdings (NCLH) cayeron un 12,7% la semana pasada, ya que los inversores se centraron en dos presiones a la vez. La compañía anunció el 27 de marzo una importante remodelación de su consejo de administración tras alcanzar un acuerdo de cooperación con Elliott Investment Management. Pero las acciones siguieron bajo presión porque los inversores también estaban lidiando con el aumento de los costes del combustible y una configuración más suave para 2026.

Los cambios en el consejo fueron significativos. Norwegian Cruise dijo que añadirá cinco nuevos consejeros independientes, el consejero delegado John Chidsey se convertirá en presidente y cuatro consejeros dejarán sus cargos a partir del 31 de marzo. Reuters dijo que Elliott había acumulado una participación de más del 10%, presionó para que se produjeran cambios y se convirtió en el mayor accionista de la compañía.

Aun así, las noticias sobre gobernanza no borraron el problema macroeconómico. Reuters informó el 16 de marzo de que los precios del petróleo habían subido más de un 35% desde que comenzó el conflicto en Irán, y el Brent había superado los 100 dólares el barril. Esto es importante para los operadores de cruceros, ya que el combustible es uno de los principales costes de explotación, por lo que un aumento de los precios del petróleo puede presionar rápidamente los márgenes.

Los titulares del sector aumentaron la presión a finales de la semana. Carnival recortó su previsión de beneficios anuales porque el aumento de los costes del combustible estaba lastrando los márgenes, aunque las reservas se mantuvieron sólidas. Esto reforzó la preocupación que ya pesaba sobre Norwegian tras su informe de resultados del 2 de marzo, en el que la dirección señaló la incertidumbre de los costes del combustible, la presión de la demanda y unas perspectivas de beneficios para 2026 moderadas.

Vea las previsiones de crecimiento y los precios objetivo de los analistas para NCLH (Es gratis) >>>

¿Están infravaloradas las acciones de NCLH?

Según las hipótesis del modelo de valoración realizadas hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 6,8%.

- Márgenes operativos: 17.8%

- Múltiplo PER de salida: 7,6x

Sobre la base de estos datos, el modelo estima un precio objetivo de 24 USD, lo que implica una revalorización total del 33,7% desde el precio actual de la acción y una rentabilidad anualizada del 11,1% en los próximos 2,7 años.

La valoración parece razonable, pero no es de bajo riesgo. Una rentabilidad anualizada del 11,1% es lo suficientemente atractiva como para que importe, pero depende de que Norwegian obtenga ganancias de margen mientras soporta un fuerte apalancamiento. La empresa aún tiene unos 15.300 millones de dólares de deuda neta, lo que hace que el valor siga siendo sensible a las tendencias de las reservas, los costes del combustible y la ejecución.

Norwegian Cruise ha mejorado claramente desde la pandemia, y eso respalda parte de la valoración. Los ingresos aumentaron un 3,7% hasta los 9.800 millones de dólares en 2025, el margen bruto mejoró hasta el 42,6% y el margen EBIT alcanzó el 15,9%. El EBITDA ajustado aumentó un 11%, hasta 2.730 millones de dólares, lo que demuestra que la flota está produciendo mejores gastos a bordo y economía de billetes incluso en un contexto más difícil.

Pero el mercado también está descontando problemas reales. El beneficio neto GAAP cayó a 423 millones de dólares en 2025 desde 910 millones de dólares en 2024, y los ingresos del cuarto trimestre de 2.240 millones de dólares incumplieron las estimaciones de los analistas, según Reuters. Además, la empresa entró en 2026 con una previsión de rendimiento neto plano y dijo que estaba operando en un "contexto de presión" después de los errores de ejecución comercial.

Esa mezcla explica por qué las acciones pueden parecer baratas y seguir siendo volátiles. Norwegian cotiza muy por debajo de su máximo de 52 semanas, pero también tiene mucho más riesgo de balance que las empresas de viajes con pocos activos. Reuters señala que el valor ha caído casi un 30% en los últimos cinco años, mientras que Royal Caribbean ha subido un 211%, por lo que los inversores todavía quieren pruebas de que este cambio de tendencia puede cerrar la brecha.

¿Qué impulsa a NCLH en el futuro?

El siguiente factor es la ejecución de la demanda y la fijación de precios. En sus resultados del 2 de marzo, la compañía dijo que se espera que el rendimiento neto de 2026 en una base de divisa constante sea aproximadamente plano, mientras que se espera que el rendimiento neto del primer trimestre disminuya alrededor del 1,6%. La dirección atribuyó parte de esa debilidad a un aumento interanual del 40% de la capacidad en el Caribe y a un desajuste entre la estrategia comercial y el despliegue.

El combustible también seguirá en el punto de mira. Norwegian dijo a Reuters que está siguiendo de cerca la situación en Oriente Medio y que actualmente no espera impactos itinerarios, pero los ejecutivos también dijeron que el efecto a largo plazo sobre los costes de combustible sigue siendo incierto. Esto es importante porque, incluso si la demanda se mantiene, una factura de combustible más elevada puede limitar el crecimiento de los beneficios y ralentizar el desapalancamiento.

La dirección también está intentando mejorar el negocio subyacente. El director financiero Mark Kempa dijo: "Nuestras prioridades en 2026 se centran en mejorar el rendimiento financiero, la ejecución global y reducir el Apalancamiento Neto". La empresa prevé para 2026 un EBITDA ajustado de unos 2.950 millones de dólares, un BPA ajustado de 2,38 dólares y un apalancamiento neto a final de año de aproximadamente 5,2x, por lo que los inversores estarán pendientes de si se mantienen estos objetivos.

Aún hay algunas señales constructivas bajo el ruido. Norwegian dijo que se espera que la ocupación en 2026 alcance el 105,7%, frente al 103,5% en 2025, y que la demanda ha sido especialmente fuerte en sus marcas de lujo. Oceania Sonata registró un récord de reservas de apertura, y Regent registró su mes de reservas más fuerte de la historia en enero, por lo que la pregunta clave es si esa fortaleza puede compensar la volatilidad del combustible y la cautela general de los consumidores.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Debería invertir en Norwegian Cruise Line Holdings Ltd.?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque NCLH y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir el rastro de NCLH junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de Norwegian Cruise Line en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!