Estadísticas clave de las acciones de Vertiv

- Rango de 52 semanas: $107 a $380

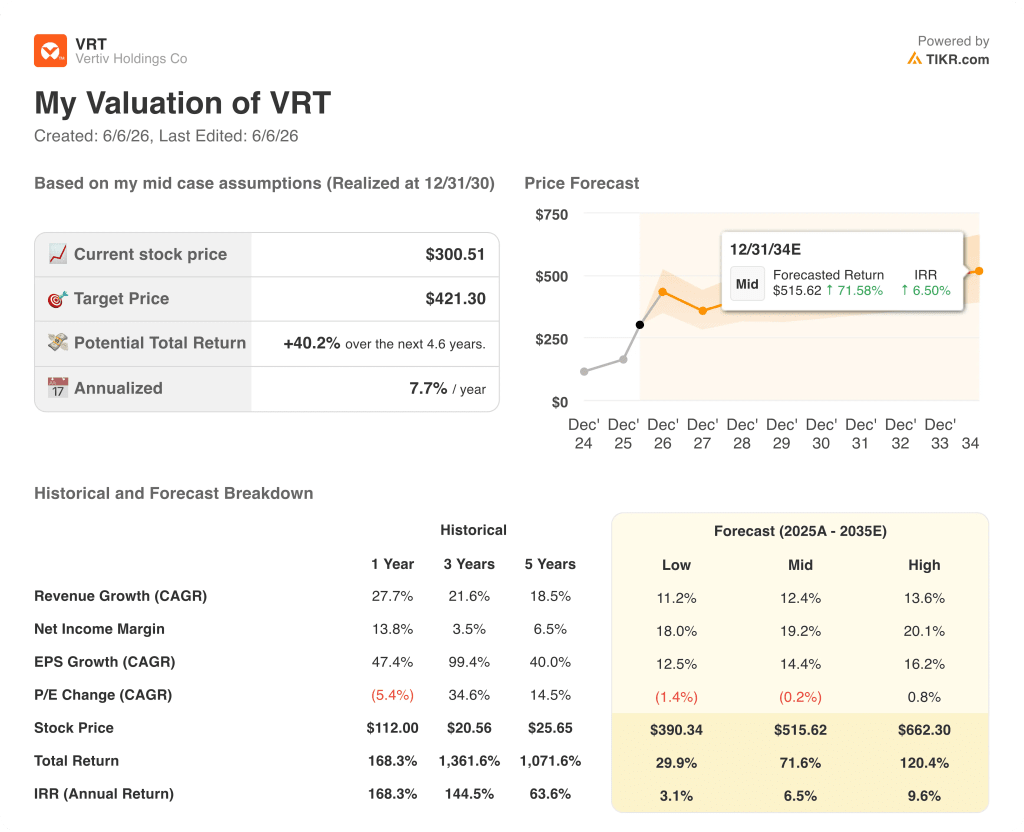

- Precio actual: $301

- Objetivo medio de la calle: 377 $

- Objetivo máximo de la calle: $500

- Consenso de analistas: 18 de compra, 4 de superación, 3 de mantenimiento, 1 de infravaloración

- Objetivo del modelo TIKR (Dic. 2030): $421

Las acciones de Vertiv superan las estimaciones del primer trimestre y elevan sus previsiones: la recuperación de la región EMEA no ha hecho más que empezar

Vertiv Holdings Co(VRT), el proveedor global de infraestructuras críticas que suministra sistemas de gestión de energía, gestión térmica y TI a centros de datos de IA, obtuvo unas ventas netas en el primer trimestre de 2026 de 2.650 millones de dólares, un 30% más que en el mismo periodo del año anterior, al tiempo que elevó sus perspectivas para todo el año por segundo periodo consecutivo.

América fue el motor.

El crecimiento orgánico en América fue del 44%, lo que supuso unos ingresos del segmento de 1.810 millones de dólares y un beneficio operativo ajustado de unos 490 millones de dólares en el trimestre.

El BPA diluido ajustado de 1,17 dólares superó en 0,19 dólares las previsiones anteriores y creció en torno al 83% interanual.

El flujo de caja libre ajustado alcanzó unos 653 millones de dólares en el primer trimestre, lo que supone un aumento de aproximadamente el 147% con respecto al año anterior, apoyado por el crecimiento de los beneficios de explotación y la mejora del capital circulante que dejó el apalancamiento neto en un nivel cercano a cero de 0,2x.

La empresa elevó sus previsiones para todo el año 2026, proyectando ahora unas ventas netas en el punto medio de unos 13.750 millones de dólares, un BPA ajustado en el punto medio de 6,35 dólares y un beneficio operativo ajustado en el punto medio de unos 3.200 millones de dólares, lo que representa un crecimiento de alrededor del 53% con respecto a 2025.

La historia que los inversores estaban esperando es la de EMEA.

La dirección se mostró cada vez más convencida de que la región, con un descenso orgánico del 29% en el primer trimestre debido a la debilidad de los pedidos a mediados de 2025, se acerca a un punto de inflexión, con una aceleración de la generación de proyectos en curso y unas reservas hasta el primer trimestre que la dirección calificó de sólidas.

El Consejero Delegado Gio Albertazzi fue directo al respecto y aclaró en la llamada de resultados del 1T 2026: "El resorte sigue desenrollándose. Estamos observando una mejora de la confianza del mercado a lo largo del trimestre con un impulso creciente."

La conferencia de inversores de mayo de 2026 reforzó lo que se presentó en la llamada de beneficios, con el Director de Productos y Tecnología Scott Armul detallando una evolución de la arquitectura multitrayectoria a través de la energía y la térmica que posiciona a Vertiv como el único proveedor con cobertura de cartera de extremo a extremo a medida que las densidades de rack avanzan hacia los 600 kilovatios y, finalmente, un megavatio.

Vertiv también se ha movido rápidamente en las adquisiciones, cerrando BMarko Structures en abril de 2026 para añadir capacidad de fabricación estructural para despliegues de infraestructura convergente, adquiriendo Strategic Thermal Labs para obtener experiencia en placas frías y refrigeración líquida del lado del servidor, y anunciando ThermoKey para ampliar su cartera de rechazo de calor.

La expansión es deliberada.

Las acciones de Vertiv se han duplicado con creces en lo que va de año, pero el precio actual sigue situándose aproximadamente un 20% por debajo del objetivo medio de Street, y la diferencia con el modelo de TIKR es aún mayor.

Los analistas son casi unánimes sobre las acciones de VRT - La trayectoria del EBITDA a futuro es la razón

La comunidad de analistas rara vez ha estado tan alineada con las acciones de Vertiv.

De los 26 analistas que cubren VRT, 22 tienen una calificación de compra o superior a la media, 3 mantienen una posición neutral y 1 tiene una calificación inferior a la media, lo que arroja un objetivo medio de 377 USD frente al precio actual cercano a 301 USD.

La trayectoria futura del EBITDA es lo que impulsa esa convicción.

Los datos reales del trimestre más reciente muestran un EBITDA de unos 580 millones de dólares sobre unos ingresos de 2.650 millones de dólares, con unos márgenes de EBITDA en torno al 22%.

La estimación de consenso para el trimestre de junio de 2026 prevé un EBITDA de unos 760 millones de dólares, lo que supone un incremento interanual de aproximadamente el 47%.

La estimación para el trimestre de diciembre de 2026 alcanza unos 1.090 millones de dólares de EBITDA, lo que implica unos márgenes de alrededor del 27%, que representarían unos 560 puntos básicos de expansión en relación con el periodo comparable del año anterior.

El apalancamiento operativo no es teórico.

Vertiv obtuvo alrededor de 430 puntos básicos de expansión del margen operativo ajustado en el primer trimestre, hasta alcanzar el 20,8%, y la dirección estimó que los márgenes operativos ajustados para todo el año 2026 se situarían en torno al 23,3%, unos 290 puntos básicos más que en 2025.

El mecanismo que subyace al apalancamiento es claro: mayores volúmenes, ganancias de productividad y una ejecución favorable de precios y costes, incluida la absorción parcial de los vientos en contra de las tarifas que la empresa afirma haber mitigado ya en gran medida.

La recuperación de EMEA incluida en las previsiones para el segundo semestre añade otro elemento.

Si EMEA vuelve al crecimiento interanual previsto por la dirección, en el segundo semestre debería producirse un mayor apalancamiento de volumen que apuntale el objetivo de margen para todo el año sin requerir ninguna aceleración en América, donde la dirección ya prevé un crecimiento orgánico de unos 30 puntos para el año.

¿Estarán infravaloradas las acciones de Vertiv en 2026? El modelo de 421 dólares de TIKR dice que el mercado está infravalorando la rampa de margen

El caso base de TIKR valora Vertiv en aproximadamente 421 dólares en diciembre de 2030, lo que implica una rentabilidad total de alrededor del 40% desde el precio actual de 301 dólares, o aproximadamente un 8% anualizado en aproximadamente 4,6 años.

El caso bajo, anclado en un crecimiento de los ingresos de alrededor del 11% anual y unos márgenes de ingresos netos cercanos al 18%, apunta a un precio de las acciones de alrededor de 390 $ en 2030, una rentabilidad total de aproximadamente el 30% y una TIR anualizada de aproximadamente el 3%.

El caso medio supone un crecimiento compuesto de los ingresos de aproximadamente el 12% y unos márgenes de ingresos netos que se expanden hacia el 19%, lo que produce el objetivo de 421 dólares en torno al 8% anualizado, una rentabilidad que se sitúa a la zaga del mercado históricamente, pero que valora la ejecución continuada sin dar crédito a la subida de EMEA o a cualquier reaceleración en la adopción de la IA empresarial.

El caso elevado, que los comentarios de la Conferencia de Inversores empiezan a respaldar, supone un crecimiento de los ingresos de alrededor del 14% y márgenes cercanos al 20%, y produce un precio de las acciones cercano a los 662 dólares en 2030, lo que implica una rentabilidad total superior al 120% y aproximadamente un 10% anualizado.

Las condiciones ya visibles en la empresa: una recuperación de la región EMEA en las previsiones para el segundo semestre, el aumento de los ingresos de la arquitectura de 800 voltios que empezará a comercializarse en 2027 y el crecimiento de los servicios que se agrava a medida que se amplía la base instalada, inclinan la distribución de probabilidades hacia el rango medio-alto en lugar del caso bajo que parece reflejar el precio actual de las acciones.

Es la acción de Vertiv una compra en este momento?

Las acciones de Vertiv cotizan aproximadamente un 20% por debajo del objetivo medio de Street de 377 dólares y aproximadamente un 40% por debajo del objetivo medio de TIKR de 421 dólares.

Con 22 de los 26 analistas con calificaciones de "comprar" o "superar", un aumento de la guía tras los resultados del primer trimestre y un consenso de crecimiento del EBITDA de aproximadamente el 47% interanual en el trimestre de junio de 2026, la situación es constructiva.

La variable clave a tener en cuenta es si la región EMEA vuelve a crecer en el segundo semestre, tal y como indicó la dirección.

¿Qué dicen los analistas sobre las acciones de Vertiv?

El consenso de analistas sobre VRT a junio de 2026 es firmemente alcista: 18 "Comprar", 4 "Superar", 3 "Mantener" y 1 "Subestimar", con un precio objetivo medio de 377 dólares y un precio objetivo máximo de 500 dólares.

Los analistas citan el apalancamiento operativo, el desarrollo de la infraestructura del centro de datos de IA y la cartera integral de Vertiv como las principales razones de la elevada convicción.

¿Debería invertir en Vertiv Holdings Co?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Vertiv Holdings Co y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Vertiv Holdings Co junto a todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de VRT en TIKR →.