Estadísticas clave de las acciones de Verizon Communications

- Rendimiento en la última semana: 0.5%

- Rango de 52 semanas: de 38,4 $ a 50,5 $.

- Precio actual: 49,2

¿Qué ha pasado?

Las acciones de Verizon(VZ) se sitúan en 49,23 dólares tras retroceder un 1,3% el 25 de febrero, aunque la historia más convincente es el impulso de cambio de tendencia que se está generando bajo la superficie, ya que la compañía acaba de registrar su mayor ganancia neta trimestral de teléfonos de pospago en seis años, con 616.000, lo que indica que la agresiva estrategia de crecimiento de abonados del nuevo consejero delegado Dan Schulman ya está produciendo resultados mensurables de cara a un 2026 transformador.

El punto de inflexión que impulsa la renovada convicción es el propio Schulman, que en sus primeros 100 días autorizó un programa de recompra de acciones de 25.000 millones de dólares aprobado por el Consejo, aumentó el dividendo anual por vigésimo año consecutivo en 0,07 dólares por acción y emitió unas previsiones de BPA ajustado para 2026 de entre 4,90 y 4,95 dólares, lo que representa un crecimiento de entre el 4% y el 5% y una aceleración de más del 70% en el punto medio con respecto a los resultados de 2025.

El motor de este avance es un motor operativo de varios niveles: Verizon cerró su adquisición de Frontier por 20.000 millones de dólares el 20 de enero, añadiendo más de 30 millones de pases de fibra combinados, asegurando un acuerdo renovado de OMV a largo plazo con Comcast y Charter, y apuntando a un ahorro de 5.000 millones de dólares en gastos operativos en 2026 junto con al menos 1.000 millones de dólares en sinergias de ejecución de Frontier para 2028.

Más allá de las cifras, el mercado está empezando a revalorizar a Verizon, que ha pasado de ser un incondicional del estancamiento de los dividendos a convertirse en una historia de crecimiento de la convergencia, ya que los clientes de paquetes de fibra más redes inalámbricas rotan un 40% menos que los suscriptores de movilidad independientes, lo que da a la empresa un camino creíble hacia la aceleración sostenible de los ingresos a medida que se fija como objetivo entre 40 y 50 millones de pases de fibra a medio plazo.

El consejero delegado, Dan Schulman, declaró en la conferencia sobre resultados del cuarto trimestre que "nuestro objetivo es lograr entre 750.000 y 1 millón de altas netas en telefonía de pospago, aproximadamente entre 2 y 3 veces nuestro total de 2025 y la cifra más alta desde 2021", contextualizando una ambición de crecimiento de abonados respaldada por las oportunidades de venta cruzada de Frontier, una nueva propuesta de valor cuyo lanzamiento está previsto para el primer semestre de este año y una estrategia de convergencia diseñada para reducir estructuralmente el churn.

En el frente institucional, Mubadala Investment Co. PJSC disolvió totalmente su participación en Verizon el 31 de diciembre de 2025, lo que representa una salida notable por parte de un fondo soberano, mientras que el director financiero Tony Skiadas subió al escenario en el Simposio de Comunicaciones y Contenidos de Barclays el 24 de febrero para reforzar la previsión de flujo de caja libre de al menos 21.500 millones de dólares, la proyección más fuerte de la empresa desde 2020.

De cara al futuro, la convergencia de Verizon la posiciona como un competidor estructural en el mercado de banda ancha durante los próximos tres a cinco años, ya que su objetivo de 50 millones de fibra óptica, los acuerdos de AI Connect con hiperescaladores y el disciplinado marco de asignación de capital señalan colectivamente una transición de la empresa de un juego defensivo de ingresos a una plataforma ofensiva de crecimiento generadora de efectivo que sus rivales se verán obligados a igualar.

La opinión de Wall Street sobre las acciones de Verizon Communication

El cierre de la adquisición de Frontier por parte de Verizon el 20 de enero y su autorización de recompra por valor de 25.000 millones de dólares se traducen directamente en una trayectoria de beneficios futuros sustancialmente más sólida, con una reducción de la pérdida de clientes impulsada por la convergencia y un ahorro de 5.000 millones de dólares en gastos operativos en 2026 ya integrados en la hoja de ruta financiera de la compañía.

Por debajo de los titulares, los datos fundamentales confirman la aceleración: las estimaciones de consenso prevén que los ingresos en 2026 alcancen los 144.000 millones de dólares, un 4,2% más que los 138.200 millones de 2025, mientras que los márgenes de EBITDA se amplían al 36,8% y el BPA normalizado sube a 4,91 dólares, una mejora interanual del 4,3% tras años de estancamiento.

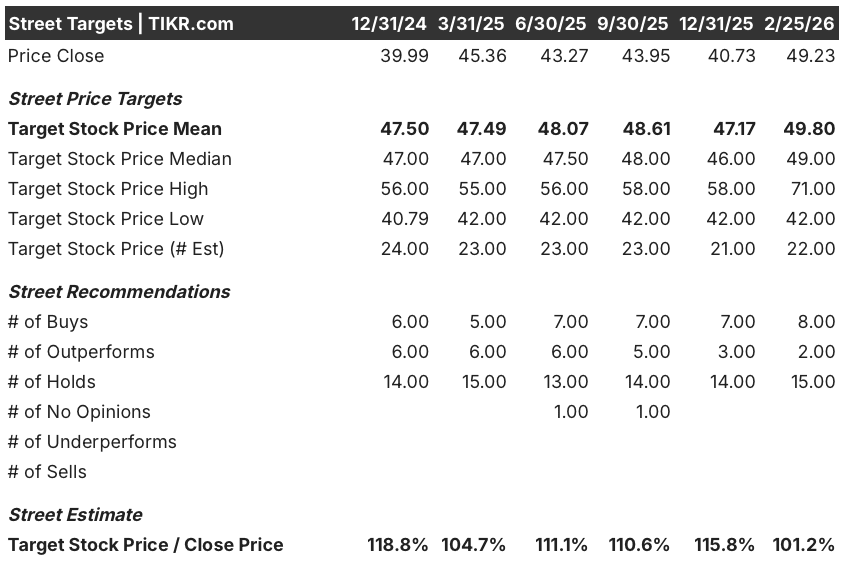

Wall Street muestra actualmente 8 compras, 2 superaciones y 15 retenciones frente a cero ventas, con un precio objetivo medio de 49,80 $, lo que implica un alza de sólo el 1,2% desde el cierre del 25 de febrero de 49,23 $, lo que sugiere que los analistas están manteniendo la convicción en lugar de mejorar agresivamente el cambio de tendencia de Schulman, que aún es prematuro.

El diferencial entre el objetivo mínimo de los analistas, de 42 dólares, y el máximo, de 71 dólares, es lo suficientemente amplio como para llamar la atención, ya que la hipótesis bajista depende de que continúe la presión sobre la rotación y los excesos de costes promocionales, mientras que la hipótesis alcista se desbloquea si la convergencia neta cobra impulso y las sinergias de Frontier superan el objetivo de 1.000 millones de dólares para 2028.

¿Qué dice el modelo de valoración?

Dado que Verizon se orienta ahora a su flujo de caja libre más fuerte desde 2020 y la aceleración del crecimiento del BPA, el modelo de valoración de caso medio de TIKR valora VZ en 68,42 dólares, un rendimiento total del 39% en 4,8 años a una TIR anualizada del 7%, un perfil que parece creíble si el crecimiento de abonados y la expansión del margen se agravan según los proyectos de gestión.

El riesgo más visible radica en las propias previsiones de ingresos para el año de transición: se espera que los ingresos por servicios inalámbricos se mantengan planos en 2026, ya que Verizon amortigua aproximadamente 180 puntos básicos de los vientos en contra anteriores a la subida de precios, y cualquier tropiezo en la ejecución del lanzamiento de la nueva propuesta de valor en la primera mitad de este año podría retrasar la inflexión de los ingresos impulsada por el volumen de la que depende el argumento alcista.

En general, Verizon parece modestamente infravalorada a 49,23 dólares para los inversores pacientes, ya que la integración de Frontier, la transformación de costes de 5.000 millones de dólares y el programa de recompra proporcionan un suelo de rentabilidad duradero, aunque la verdadera revalorización depende del lanzamiento de la propuesta de valor en el primer semestre y de si las adiciones netas de pospago se encaminan hacia el objetivo de 750.000 a 1 millón.

Debería invertir en Verizon Communication Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de VZ y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para seguir Verizon Communication Inc. junto con el resto de valores de tu interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de VZ en TIKR →.