Estadísticas clave de las acciones de DHI

- Rendimiento en lo que va de año: 9%.

- Rango de 52 semanas: $110 a $185

- Precio objetivo del modelo de valoración: $185

- Alza implícita: 17

Valore sus acciones favoritas como D.R. Horton con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de D.R. Horton ha subido cerca de un 9% en lo que va de año, cotizando recientemente cerca de los 157 $ por acción, ya que los inversores respondieron a los sólidos resultados del primer trimestre fiscal de 2026, al crecimiento constante de los pedidos y a la reafirmación de las previsiones para todo el año, a pesar de la continua presión sobre la asequibilidad en el mercado inmobiliario.

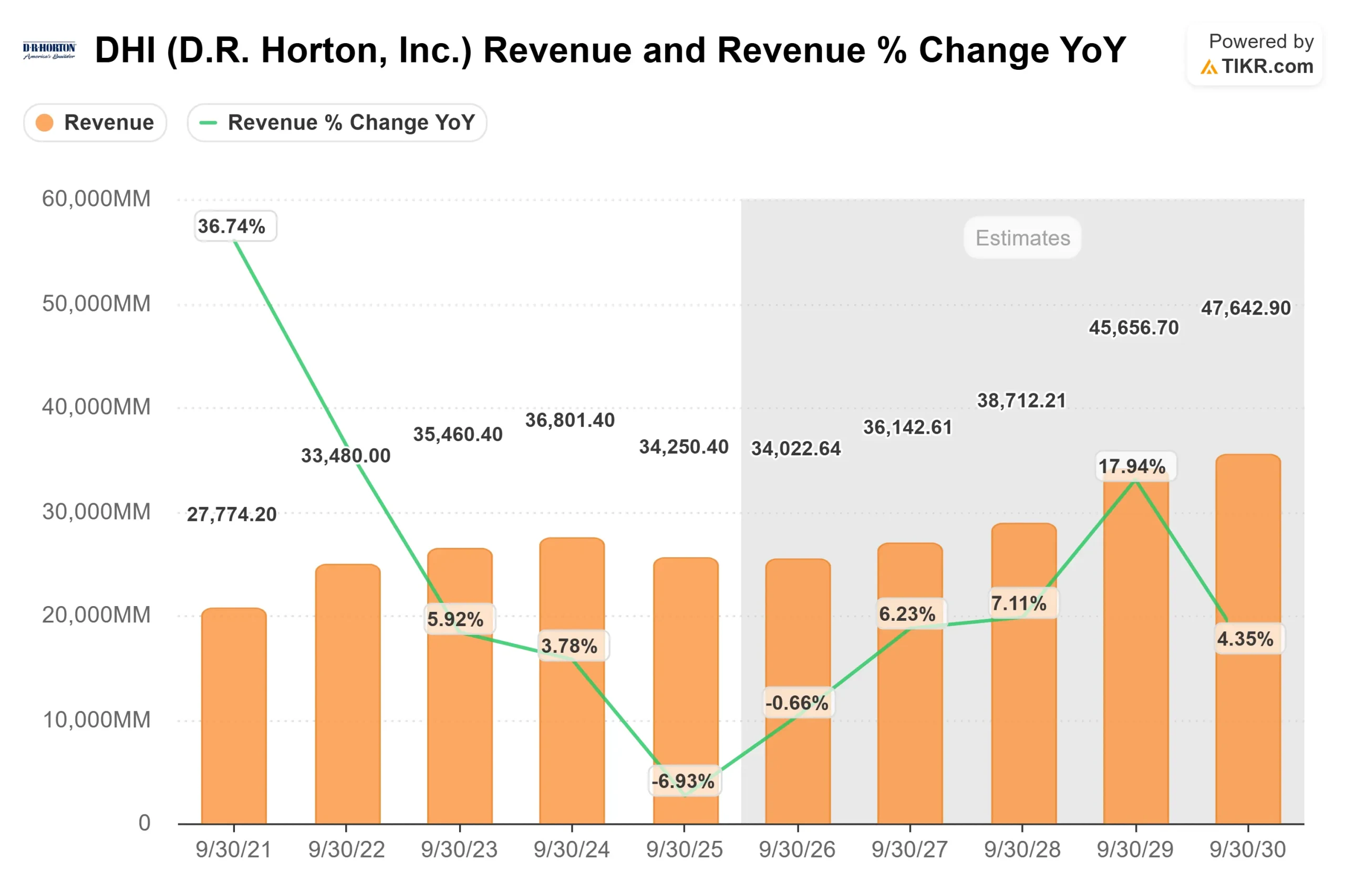

Las ganancias se produjeron después de que los resultados del primer trimestre mostraran un beneficio por acción de 2,03 dólares sobre 6.900 millones de dólares de ingresos y un beneficio antes de impuestos de 798 millones de dólares con un margen antes de impuestos del 11,6%, mientras que los pedidos netos de ventas aumentaron un 3% interanual hasta 18.300 viviendas.

La dirección superó el extremo superior de sus previsiones de ingresos y cierres y reafirmó las expectativas para el ejercicio fiscal 2026 de entre 34.000 y 35.000 millones de dólares en ingresos y entre 86.000 y 88.000 cierres de viviendas, lo que refuerza la confianza en que el crecimiento del volumen se mantiene intacto incluso cuando los incentivos siguen siendo elevados.

El presidente y consejero delegado, Paul Romanowski, dijo que "hemos superado el extremo superior de nuestras previsiones de ingresos y cierres", gracias a un aumento interanual del 12% en las comunidades con ventas activas y a la mejora de la duración de los ciclos.

El margen bruto de las ventas de viviendas fue del 20,4% en el trimestre, o del 20% excluyendo la recuperación de la garantía, y la dirección estimó que el margen bruto del segundo trimestre se situaría entre el 19% y el 19,5%, ya que los incentivos siguieron siendo elevados, aunque la demanda siguió respondiendo a unos tipos hipotecarios cercanos al 6%.

La actividad institucional se sumó al relato. NEOS Investment Management aumentó su participación un 44%, HighTower Advisors elevó sus participaciones un 28% y Mitchell Capital Management incrementó su posición un 140%, mientras que Smead Capital recortó su participación un 7%, Heartland Advisors redujo su posición un 18%, ABN Amro recortó un 29% y Illinois Municipal Retirement Fund redujo sus participaciones un 22%.

La participación institucional sigue siendo alta, en torno al 91%, y aunque el director de operaciones Michael Murray vendió 120 acciones en mayo, el posicionamiento general refleja una participación institucional activa pero equilibrada.

Ver previsiones de crecimiento y precios objetivo de los analistas para D.R. Horton (Es gratis) >>>

¿Está infravalorada DHI?

Bajo los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 4%.

- Márgenes operativos: 10.5%

- Múltiplo PER de salida: 12,5x

Se prevé quelos ingresos aumenten de unos 34.000 millones de dólares en el ejercicio fiscal 2026 a aproximadamente 48.000 millones de dólares en el ejercicio fiscal 2030, lo que refleja una expansión constante de las comunidades, una demanda de nivel básico y un posicionamiento disciplinado del suelo, en lugar de un retorno a las condiciones del ciclo inmobiliario máximo.

Los márgenes modelados en un 10,5% asumen que los incentivos siguen siendo elevados pero manejables, con tiempos de ciclo mejorados y eficiencia de capital que ayudan a compensar la presión sobre los precios.

La empresa redujo secuencialmente el inventario de viviendas terminadas sin vender y espera que las nuevas construcciones aumenten en el segundo trimestre, lo que indica confianza en la demanda de primavera, al tiempo que mantiene la disciplina de inventario.

En los próximos 12 meses, los factores clave son el crecimiento de los pedidos, las tendencias de cancelación, la intensidad de los incentivos y la dirección de los tipos hipotecarios.

Incluso una modesta compresión de los tipos en torno al 6% ha impulsado históricamente un aumento del tráfico en las oficinas de ventas, lo que puede mejorar la absorción y la visibilidad de la cartera en todas las comunidades.

La empresa generó 854 millones de dólares de flujo de caja operativo en el trimestre, recompró 670 millones de dólares de acciones y reiteró sus planes de recompra de aproximadamente 2.500 millones de dólares y unos 500 millones de dólares en dividendos en el ejercicio fiscal 2026, lo que respalda la durabilidad de los beneficios por acción.

Sobre la base de estos datos, el modelo de valoración implica un precio objetivo de 185 dólares, lo que sugiere un alza de alrededor del 17% en los próximos 2 a 3 años.

A los niveles actuales cercanos a 157 $, D.R. Horton parece modestamente infravalorada, con un rendimiento futuro impulsado principalmente por el impulso de los pedidos, la disciplina de márgenes y la eficiencia del capital más que por una rápida aceleración de los ingresos.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>