Estadísticas clave de las acciones de Regeneron Pharmaceuticals

- Rendimiento en la última semana: +0.2%

- Rango de 52 semanas: $476,5 a $821,1

- Precio actual: 766,7

¿Qué ha ocurrido?

Las acciones de Regeneron(REGN) a 766,66 $ reflejan una empresa que ejecuta múltiples victorias regulatorias simultáneas, mientras que su franquicia principal DUPIXENT crece a 17,8 mil millones de dólares anuales a través de 1,4 millones de pacientes en todo el mundo.

La FDA aprobó Dupixent el 24 de febrero para la rinosinusitis fúngica alérgica en pacientes mayores de 6 años, lo que lo convierte en el primer tratamiento aprobado para esta afección y eleva a nueve las indicaciones aprobadas en Estados Unidos.

Esta novena indicación viene a sumarse a una franquicia que ya ha generado 4.900 millones de dólares en un solo trimestre, en el que la participación de Regeneron en los beneficios de la colaboración con Sanofi aumentó un 42% interanual en el cuarto trimestre.

Leonard Schleifer, Presidente y Consejero Delegado, declaró en la conferencia sobre resultados del cuarto trimestre que "prevemos al menos 4 aprobaciones de la FDA, 3 de ellas para nuevas entidades moleculares en 3 modalidades distintas", con el BLA de garetosmab ya aceptado por la FDA el 19 de febrero en Revisión Prioritaria, con vistas a una decisión en agosto.

Con el respaldo del CHMP de la EMA a la ampliación de Dupixent a niños de 2 a 11 años para la urticaria crónica espontánea el 27 de febrero, una decisión pendiente de la FDA en abril para la misma indicación, y Lynozyfic logrando la negatividad de MRD en los nueve pacientes evaluables con mieloma recién diagnosticado, Regeneron está construyendo una plataforma multifranquicia que amplía su poder de fijación de precios y su ventaja competitiva hasta bien entrada la próxima década.

La opinión de Wall Street sobre las acciones de REGN

La novena aprobación de Dupixent por la FDA el 24 de febrero para la rinosinusitis fúngica alérgica amplía directamente el grupo de pacientes a los que se puede dirigir esta franquicia de 17.800 millones de dólares, lo que refuerza las previsiones de consenso de un crecimiento de los ingresos del 9,0% en 2026.

Los analistas prevén que los ingresos aumenten de 14.300 millones de dólares en 2025 a 15.600 millones en 2026, mientras que el beneficio por acción normalizado se estabiliza en 44,7 dólares tras un descenso del 2,9%, lo que indica que la empresa está encontrando su suelo de beneficios antes de volver a acelerarse.

Wall Street cuenta actualmente con 17 opiniones de compra, 2 de superación, 8 de mantenimiento y 1 de infravaloración, con un precio objetivo medio de 870,7 dólares, lo que representa un alza del 13,6% desde el cierre del 3 de marzo de 766,7 dólares, reflejo de la convicción mantenida a través de un prolongado retroceso desde el máximo de 52 semanas.

El rango de objetivos de los analistas abarca desde los 730,0 $ en el extremo inferior hasta los 1.057,0 $ en el extremo superior, y el escenario alcista depende directamente del resultado de primera línea de fianlimab contra el melanoma, previsto para el primer semestre de 2026, y de la decisión de la FDA sobre garetosmab en agosto.

¿Qué dice el modelo de valoración?

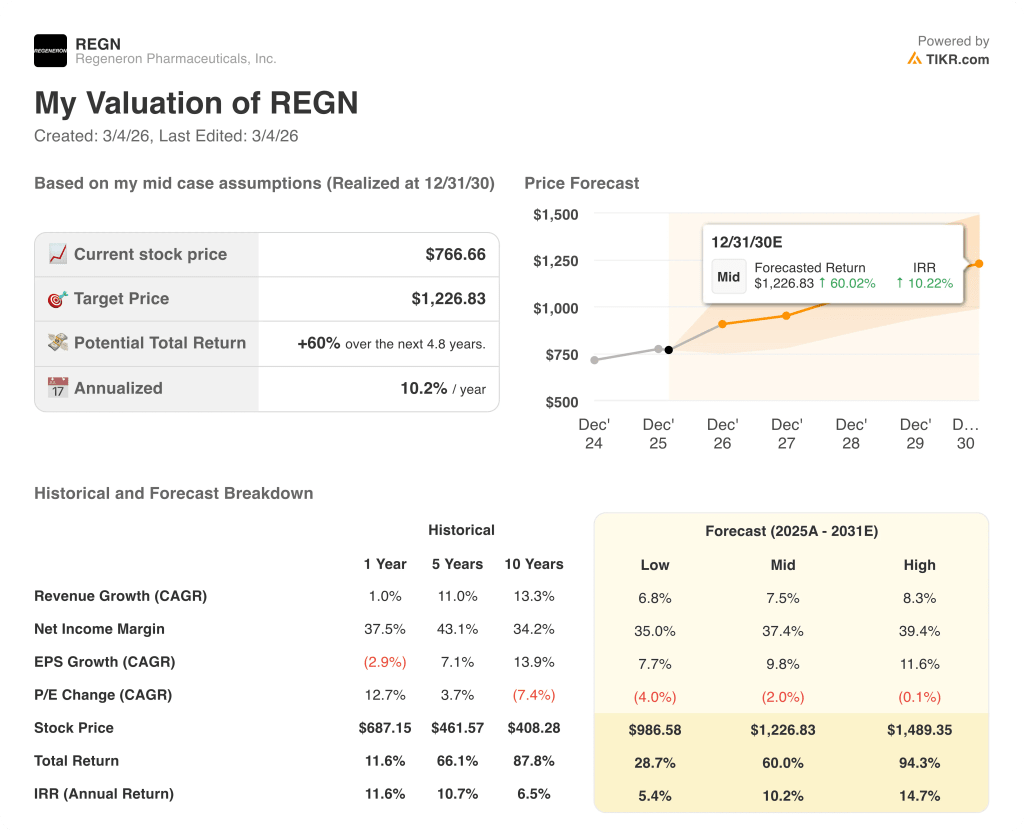

El modelo de valoración TIKR tiene como objetivo 1.226,8 dólares para el 31 de diciembre de 2030, lo que implica una rentabilidad total del 60,0% y una TIR del 10,2% anual frente a una acción que cotiza hoy a 766,7 dólares.

El mercado valora REGN como una empresa farmacéutica en proceso de maduración, aunque su cartera de productos cuenta con cuatro aprobaciones de la FDA previstas para 2026 en tres modalidades distintas simultáneamente.

Los márgenes de ingresos netos normalizados se mantuvieron en el 34,1% en 2025 a pesar de un descenso de los beneficios del 8,1%, lo que demuestra una rentabilidad estructural que el múltiplo actual no recompensa adecuadamente.

El compromiso de la dirección de invertir entre 5.900 y 6.100 millones de dólares en I+D en 2026, junto con 18 nuevas fases 3 iniciadas, indica que la dirección ve una cartera de productos que merece la pena financiar agresivamente, no una empresa en modo de cosecha.

Los múltiples lanzamientos de biosimilares de EYLEA 2mg previstos para el segundo semestre de 2026 podrían acelerar la erosión de los ingresos en la franquicia de retina, presionando directamente la previsión de margen bruto del 83% al 84%.

El resultado pivotal de fianlimab en el melanoma metastásico de primera línea, previsto para el primer semestre de 2026, determinará si Regeneron puede establecer un segundo éxito de taquilla oncológico junto con LIBTAYO.

REGN cotiza con un fuerte descuento respecto a su valor razonable implícito en el modelo de 1.226,8 dólares, y el resultado del fianlimab es el catalizador que podría forzar una revalorización.

Debería invertir en Regeneron Pharmaceuticals, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Accede a las acciones de REGN y verás años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Regeneron Pharmaceuticals, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.