Datos clave de las acciones de Fiserv

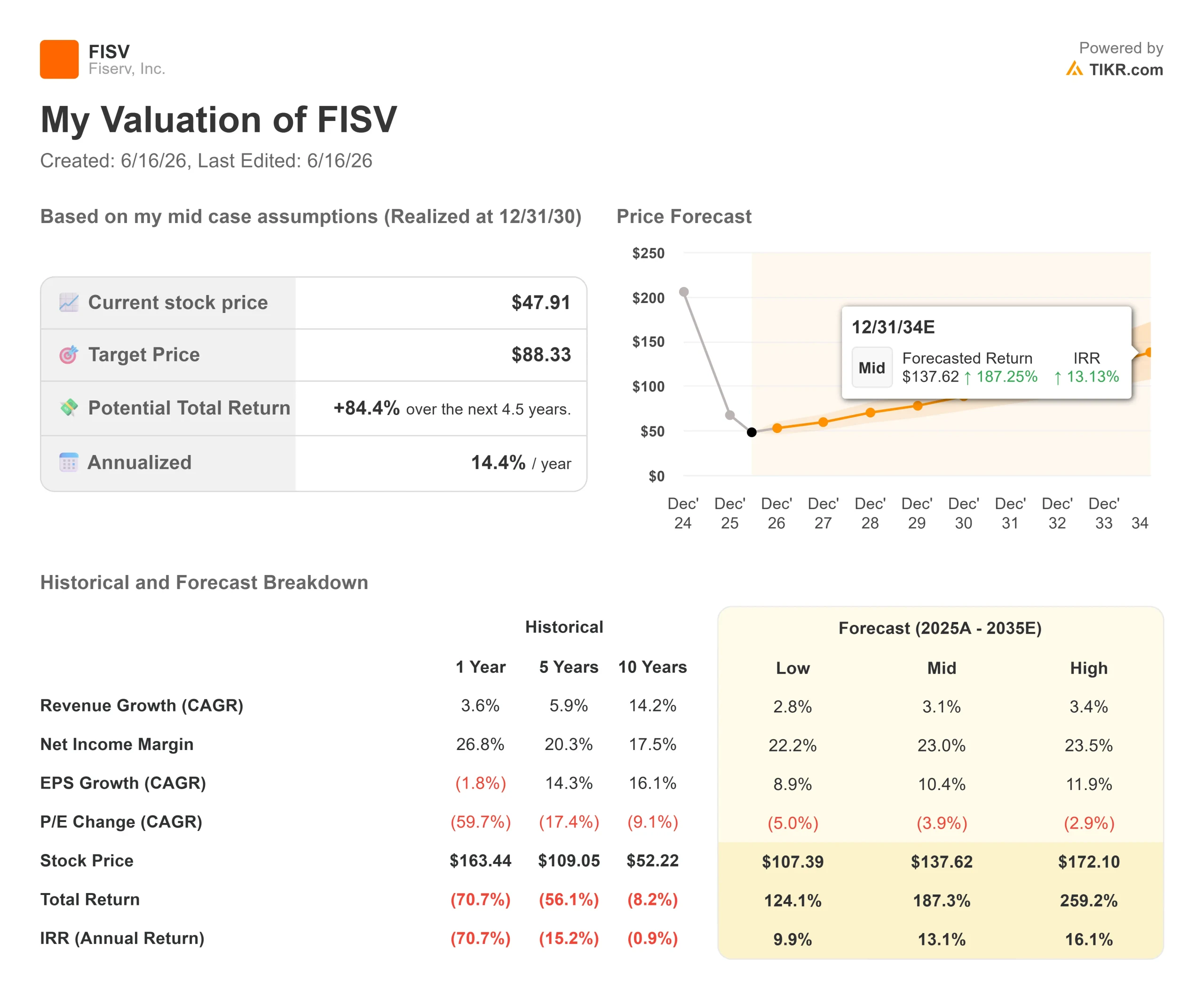

- Precio actual: 48,64 $

- Precio objetivo (medio): ~88 $

- Precio objetivo del mercado: 70 $

- Rentabilidad total potencial: ~84 %

- TIR anualizada: ~14 % / año

- Reacción ante los resultados: caída del 2,04 % (5 de mayo de 2026)

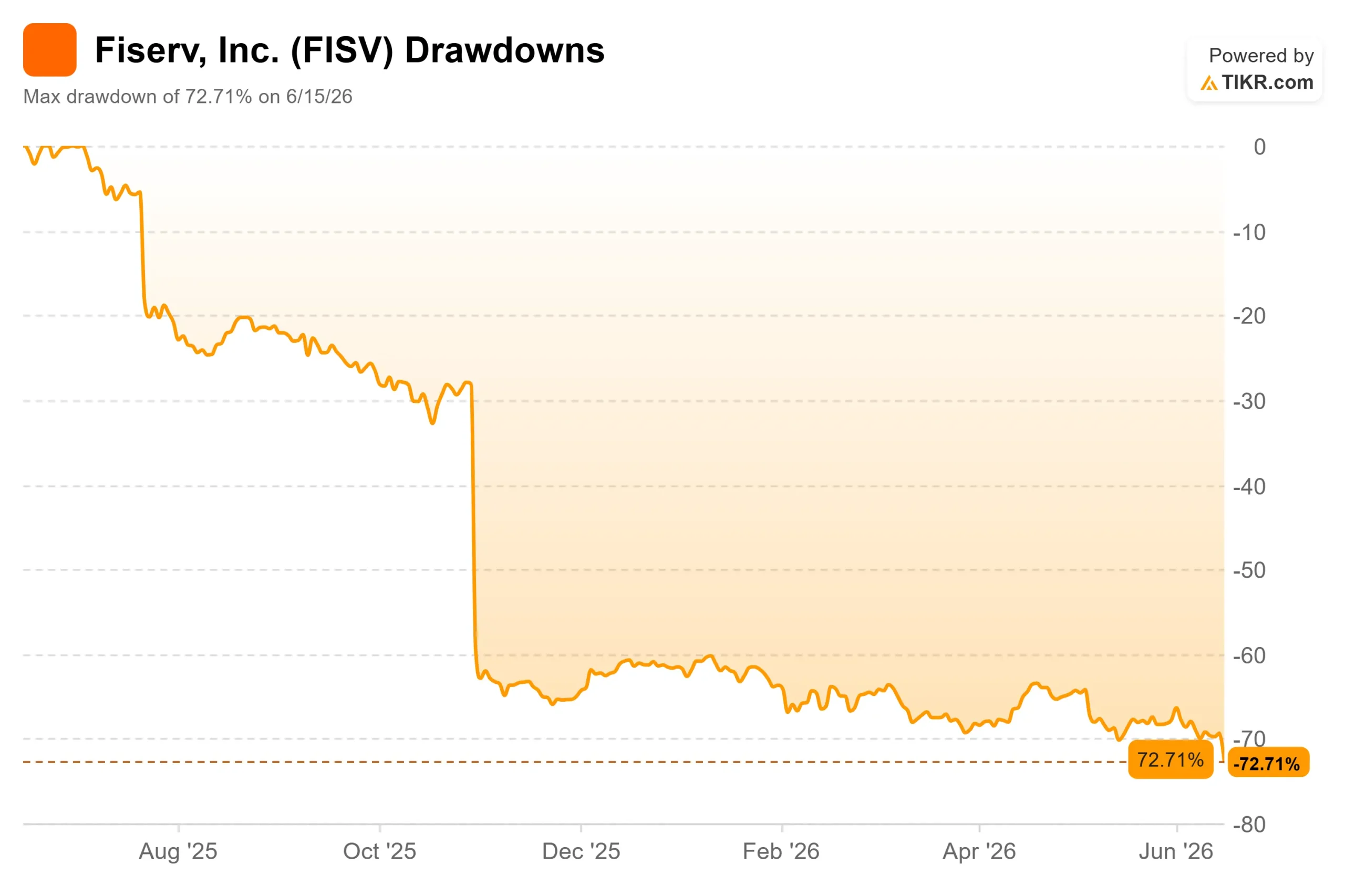

- Caída máxima: 72,71 % (15 de junio de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Fiserv (FISV) se despertaron el 15 de junio con un titular que casi nadie se esperaba. El director ejecutivo, Mike Lyons, que llevaba apenas un año en el cargo, dimitió de forma repentina para dirigir Truist Financial, y el consejo de administración cedió el mando de la empresa a Takis Georgakopoulos esa misma mañana. Las acciones cayeron aproximadamente un 8 %, hasta mínimos de varios años, a pesar de que Fiserv reafirmó sus previsiones para todo el año.

Se trata de una acción que ya estaba por los suelos. Fiserv ha caído un 72,71 % desde su máximo registrado el 15 de junio de 2026. Así pues, el verdadero debate no es si la noticia fue mala. Se trata de si un cambio de director ejecutivo tan repentino, en una acción tan maltrecha, supone la grieta definitiva en la tesis o el tipo de capitulación que marca un suelo.

Un cambio de director ejecutivo que ha suscitado más preguntas que respuestas

Georgakopoulos no es un desconocido. Se incorporó a Fiserv en 2024 procedente de J.P. Morgan, donde dirigía el área de pagos del Banco Corporativo y de Inversiones, y más recientemente ocupó el cargo de copresidente de Soluciones para Comerciantes y Tecnología. Esa continuidad es lo que tranquiliza a los alcistas: el nuevo director ejecutivo ya domina la estrategia de Clover y de los comerciantes en la que se basa la recuperación.

El problema es el momento elegido. Lyons se marchó menos de un mes después de un «Investor Day» destinado a convencer a Wall Street del plan a largo plazo. Bernstein calificó la salida de «malo para la imagen», y Morgan Stanley afirmó que aumenta la incertidumbre en torno a la empresa. Lo que frena el pánico: Fiserv reafirmó sus previsiones para 2026 ese mismo día, sin cambios en las cifras.

- Crecimiento orgánico de los ingresos: del 1 % al 3 %

- Beneficio por acción ajustado: entre 8,00 y 8,30 dólares

Para un negocio basado en ingresos recurrentes y contratados, esa distinción de que «nada ha cambiado salvo el nombre» es el argumento fundamental.

Consulta las estimaciones históricas y futuras de las acciones de Fiserv (¡es gratis!) >>>

El activista en la sala

El cambio no se produjo de la nada. Seis días antes, el fondo de cobertura activista Jana Partners hizo pública su campaña, presionando a Fiserv para que vendiera activos no esenciales y renovara su consejo de administración con consejeros que entendieran de pagos y software bancario. Un consejo de administración bajo presión activista, un cambio repentino de director ejecutivo y un plan reafirmado, todo ello en el plazo de una semana, es menos una coincidencia que el reflejo de una empresa en movimiento. El historial de Jana, desde Pinnacle Foods hasta Conagra, demuestra que no adquiere participaciones para quedarse de brazos cruzados.

Por qué el modelo operativo sigue siendo sólido

Si dejamos de lado el drama, el negocio está funcionando más o menos como la dirección había anunciado. El director financiero, Paul Todd, en su intervención en la Conferencia Global de Consumo, Tecnología y Servicios de Baird el 2 de junio de 2026, argumentó que el motor de volumen se mantiene intacto incluso cuando los ingresos declarados parecen irregulares:

«Los volúmenes subyacentes en todo el negocio se han mantenido muy estables, y esperamos que esa estabilidad continúe».

Esto es importante porque es el volumen, y no los precios, lo que sustenta el marco de ingresos a largo plazo de Fiserv, situado entre el 4 % y el 6 %. Clover es el motor de crecimiento, y las previsiones de Todd se desglosan claramente:

- Crecimiento del volumen de Clover: del 10 % al 15 %

- Crecimiento de los ingresos de Clover: del 15 % al 20 %, con la diferencia procedente de servicios de valor añadido como Clover Capital y el nuevo Clover Savings

- Soluciones para Comerciantes (segundo semestre): del 6 % al 8 %, en parte gracias a la incorporación de ingresos ya contratados

Todd reconoció con franqueza que la fortaleza del segundo semestre se debe en parte a una cuestión de calendario, calificándola de «ligeramente por encima del rango normalizado del 4 % al 6 %». La otra cara de la moneda: se prevé que los beneficios de 2026 sigan siendo inferiores a los de 2025, antes de que el algoritmo vuelva a afianzarse en 2027.

Lo que realmente refleja la valoración

Aquí está la incongruencia. Fiserv cotiza con un PER NTM (próximos doce meses) de 5,89x y un EV/EBITDA NTM de 6,14x. Para una empresa que ha registrado un crecimiento compuesto de dos dígitos en el beneficio por acción durante la mayor parte de sus 40 años de historia, se trata de múltiplos propios de una empresa en dificultades, cuando en realidad no es así. El flujo de caja libre sigue siendo real, con un FCF apalancado de los últimos doce meses (LTM) cercano a los 4.6 mil millones de dólares, y la deuda neta respecto al EBITDA, de 3,32x, es elevada pero manejable.

El escenario pesimista se presenta por sí solo: crecimiento orgánico de un solo dígito bajo, compresión de los márgenes en el primer semestre, recompra de acciones en suspenso y, ahora, un director ejecutivo que ha dimitido. La opinión de los analistas refleja cautela. A fecha de 15 de junio de 2026, el consenso del mercado se sitúa en:

- 6 recomendaciones de «Comprar», 3 de «Superará al mercado», 24 de «Mantener», 1 de «Por debajo del mercado» y 1 de «Vender»

- Precio objetivo medio: 70 dólares

Todd afirmó que las recompras de acciones se pospondrán hasta que el apalancamiento baje «por debajo de 3x», lo que situó para el año que viene, por lo que la palanca de retorno de capital que durante tanto tiempo ha respaldado el beneficio por acción (BPA) queda en suspenso por ahora.

El escenario alcista es justo lo contrario. Si los volúmenes son tan estables como insiste Todd y se produce la aceleración en el segundo semestre, una acción que cotiza cerca de 6 veces los beneficios ha descontado un estancamiento permanente que los datos aún no respaldan. La cuestión fundamental es si el mínimo de los márgenes del primer semestre es un reinicio o una fuga.

Comprueba cómo se comporta Fiserv frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 48,64 $ (precio de entrada del modelo TIKR: 47,91 $)

- Precio objetivo (medio): ~88 $

- Rentabilidad total potencial: ~84 %

- TIR anualizada: ~14 % / año

El modelo utiliza el escenario medio porque refleja el propio marco de referencia de la dirección: un año de transición ahora, seguido de una vuelta al crecimiento compuesto. Partiendo de un precio de entrada de 47,91 dólares, esto apunta a un precio objetivo de alrededor de 88 dólares, lo que supone una rentabilidad total de aproximadamente el 84 % y una rentabilidad anualizada de alrededor del 14 %.

- Factores que impulsan los ingresos: Clover y el segmento de la pequeña empresa (crecimiento de un dígito alto impulsado por los servicios de valor añadido), además de la base estable de volumen de transacciones en los ámbitos de la emisión, la banca y los comerciantes empresariales

- Motor de los márgenes: el apalancamiento operativo, incluido el programa de eficiencia «Project Elevate»

- Riesgo principal: la ejecución bajo un equipo directivo totalmente nuevo

- El lado positivo: si los volúmenes se mantienen y los márgenes se recuperan, una acción con un PER inferior a 6 se revalorizará al alza.

- El lado negativo: si la compresión de los márgenes del primer semestre resulta ser estructural, el múltiplo bajo es bajo por una razón, y Jana se enfrentará a una lucha más larga de lo que desearía.

Conclusión

Esté atento al informe del segundo trimestre de 2026 de Fiserv, previsto para finales de julio. Es el primer punto de referencia clave para comprobar la promesa de la dirección de que la segunda mitad del año se acelerará.

- Positivo: crecimiento orgánico dentro del rango previsto del 1 % al 3 %, con una recuperación secuencial de los márgenes

- Lo malo: otro resultado por debajo de las expectativas en cuanto a márgenes y una revisión a la baja de las previsiones, lo que proporcionaría a Jana su argumento más sólido y ejercería presión sobre un director ejecutivo en su primer trimestre

El cambio en la dirección no ha invalidado la tesis. Ha aumentado la presión para demostrarla. A finales de julio, las cifras dirán más que cualquier comunicado de prensa.

¿Deberías invertir en Fiserv?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Fiserv» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Fiserv junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Fiserv en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!