Estadísticas clave de las acciones de American Tower

- Rendimiento en la última semana: -4,11

- Rango de 52 semanas: de $165,1 a $234,3

- Precio actual: $168.9

¿Qué ha ocurrido?

American Tower(AMT), el mayor arrendador independiente de torres inalámbricas y centros de datos del mundo, registró un crecimiento del AFFO atribuible por acción del 8% durante todo el año 2025 mientras cotizaba cerca de su mínimo de 52 semanas de 165,08 dólares, aproximadamente un 28% por debajo de su máximo de 52 semanas de 234,33 dólares, ya que DISH Wireless incumplió un Acuerdo Estratégico de Colocación firmado en marzo de 2021, eliminando aproximadamente 200 millones de dólares en ingresos anuales en Estados Unidos de la tasa de ejecución de cara a 2026.

El informe de resultados del cuarto trimestre de 2025, publicado el 24 de febrero, confirmó unos ingresos totales de 2.740 millones de dólares, frente a una estimación del IBES de 2.690 millones de dólares, con un EBITDA ajustado de 1.820 millones de dólares que superó el consenso en 40 millones de dólares, mientras que el consejo declaró simultáneamente una distribución trimestral de 1,79 dólares pagadera el 28 de abril, un aumento secuencial del 5,3% desde los 1,70 dólares por acción anteriores.

CoreSite, el negocio de centros de datos de colocación e interconexión de AMT en EE.UU. que conecta directamente a las empresas con los principales proveedores de la nube, registró un crecimiento de los ingresos de aproximadamente el 14% en 2025, su cuarto año consecutivo de ventas récord, mientras que la compañía se guió por un crecimiento del 13% de los centros de datos en 2026 y comprometió más de 700 millones de dólares en CapEx de centros de datos basados en el éxito, una cifra que se compara favorablemente con los REIT de sólo torre que no tienen una opcionalidad de reinversión de alto rendimiento equivalente.

El 9 de marzo, el director financiero Rodney Smith declaró en la 34ª Conferencia Anual de Medios de Comunicación, Internet y Telecomunicaciones de Deutsche Bank que "nuestra plataforma de centro de datos sigue funcionando excepcionalmente bien, con un crecimiento de dos dígitos", en relación directa con la demanda de CoreSite de inferencias de IA, que la dirección identificó como el caso de uso de nuevos clientes de más rápido crecimiento en 2026.

El objetivo de expansión del margen EBITDA en efectivo de 200 a 300 puntos básicos de la torre de AMT hasta 2030, los 1.600 millones de dólares en capacidad de recompra restante autorizada por la junta directiva y los rendimientos estabilizados de mediados de la década de CoreSite en nuevos despliegues posicionan colectivamente a la empresa para volver a acelerar el crecimiento del AFFO por acción muy por encima del ritmo de ~1% de 2026 suprimido por DISH, con la dirección apuntando explícitamente a un crecimiento del AFFO por acción líder en la industria a partir de 2027.

La opinión de Wall Street sobre las acciones de AMT

El impago de DISH, que eliminó unos 200 millones de dólares en ingresos anuales en Estados Unidos y comprimió el crecimiento del AFFO por acción en 2026 a aproximadamente el 1%, ha empujado a las acciones de AMT cerca de su mínimo de 52 semanas a pesar de que el negocio subyacente se está acelerando en todas las demás dimensiones.

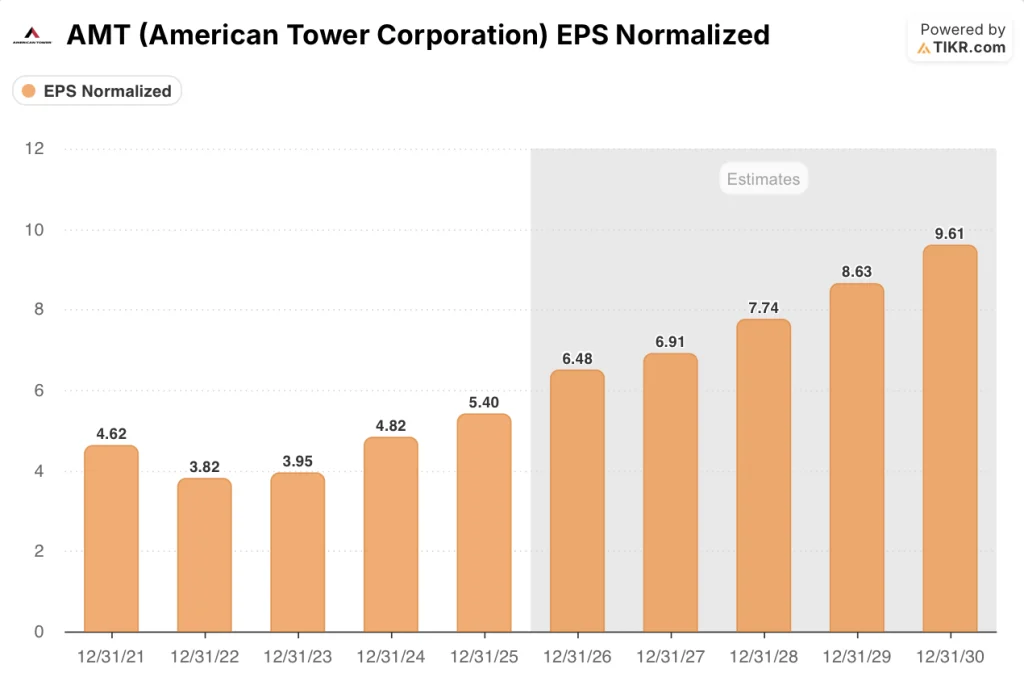

Se estima que el BPA normalizado de AMT crecerá un 20% en 2026, de 5,4 a 6,48 dólares, impulsado por el crecimiento guiado de los ingresos por centros de datos de CoreSite del 13%, un aumento del dividendo del 5% hasta aproximadamente 3.300 millones de dólares en distribuciones, y más de 700 millones de dólares en CapEx de centros de datos de alta rentabilidad que generan rendimientos estabilizados de mediados de la década de los diez.

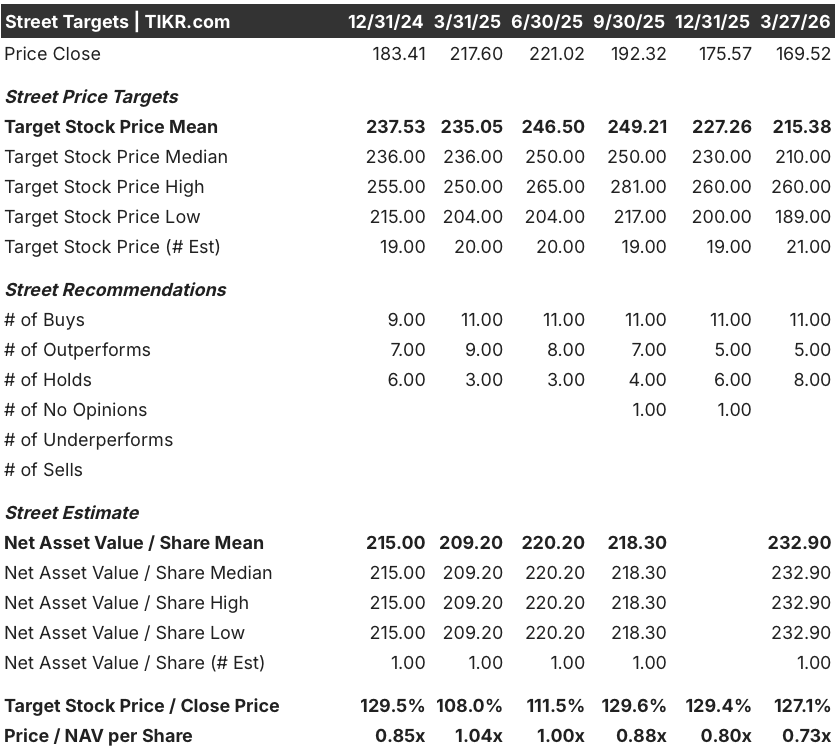

Los analistas que cubren AMT son abrumadoramente constructivos: 11 compras, 5 superaciones y 8 retenciones entre 21 analistas fijan un precio objetivo medio de 215,38 dólares, lo que implica un 27,1% de subida desde los 169,52 dólares actuales, con objetivos anclados en la tesis de reaceleración de AMT en 2027 una vez que la rotación de DISH desaparezca de la base.

El diferencial entre el objetivo mínimo de 189 $ y el objetivo máximo de 260 $ refleja dos lecturas divergentes de la misma historia: los bajistas se anclan en la incertidumbre del litigio de DISH y la pérdida de clientes en Latinoamérica, alcanzando aproximadamente un -3% de crecimiento orgánico de la facturación de los inquilinos en 2026, mientras que los alcistas valoran la ola de inferencias de IA de CoreSite y la vuelta a un crecimiento orgánico de un solo dígito en EE.UU. en 2027.

¿Qué dice el modelo de valoración?

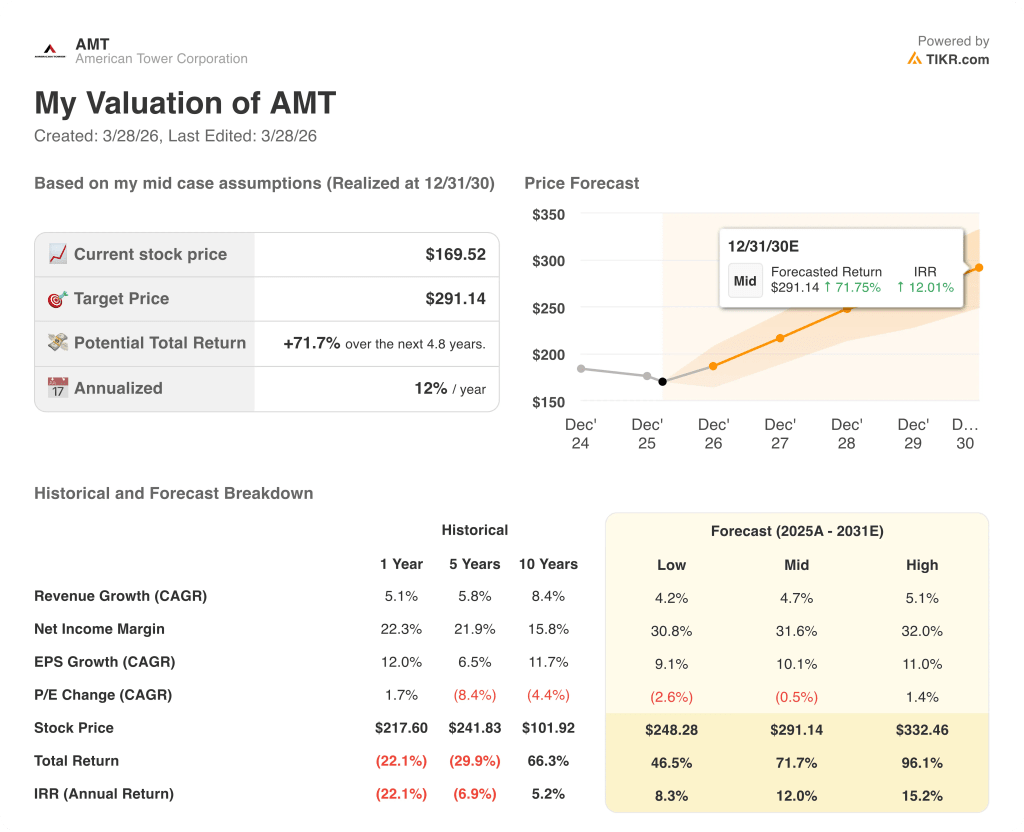

El modelo de caso medio de TIKR tiene como objetivo 291,14 dólares para el 31 de diciembre de 2030, lo que implica una rentabilidad anualizada del 12%, respaldada por una CAGR de ingresos del 4,7% y una expansión del margen de ingresos netos del 23,8% en 2025 al 31,6% en 2030, justificada por la iniciativa de expansión del margen EBITDA en efectivo de la torre de 200 a 300 puntos básicos confirmada por AMT y el cuarto año consecutivo de ventas récord de CoreSite.

El mercado está valorando AMT a 0,73x NAV por acción, su mayor descuento en al menos cinco periodos rastreados, incluso cuando se estima que el flujo de caja libre alcanzará los 3.980 millones de dólares en 2026 y los 4.530 millones de dólares en 2027.

La demanda de inteligencia artificial de CoreSite ya supera la capacidad de oferta disponible, como confirmó la dirección en la conferencia de resultados del 24 de febrero, lo que respalda directamente el objetivo de 291,14 dólares de TIKR a medio plazo mediante un crecimiento sostenido de dos dígitos de los ingresos de los centros de datos.

Los 53 millones de dólares en recompras de acciones que la dirección ya ha ejecutado en lo que va de año en 2026, frente a los 1.600 millones de dólares de autorización restante del consejo, indican que la propia empresa considera que el precio actual es un error de valoración estructural, no una caída cíclica.

El hecho de que el crecimiento orgánico de la facturación de los inquilinos en Latinoamérica se vuelva marcadamente negativo, en torno al -3% en 2026, debido a la aceleración de la rotación de consolidación en Brasil, rompe el modelo si dicha rotación se prolonga más allá de 2026 y retrasa la reactivación prevista para 2027.

El informe de resultados de AMT del segundo trimestre de 2026 es el primer punto de confirmación que hay que vigilar: El crecimiento de la colocación y las modificaciones en EE.UU., sin incluir DISH, se mantiene en torno al 2,5% y los ingresos de CoreSite se encaminan hacia un crecimiento del 13% en todo el año, dos cifras que validan el caso intermedio de TIKR.

Debería invertir en American Tower Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de AMT y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir la evolución de American Tower Corporation y de cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de AMT en TIKR →.