Principales conclusiones:

- SPIE se beneficia de la aceleración de la transición energética y la modernización de infraestructuras en Europa, ya que presta servicios multitécnicos en los sectores energético, industrial y digital.

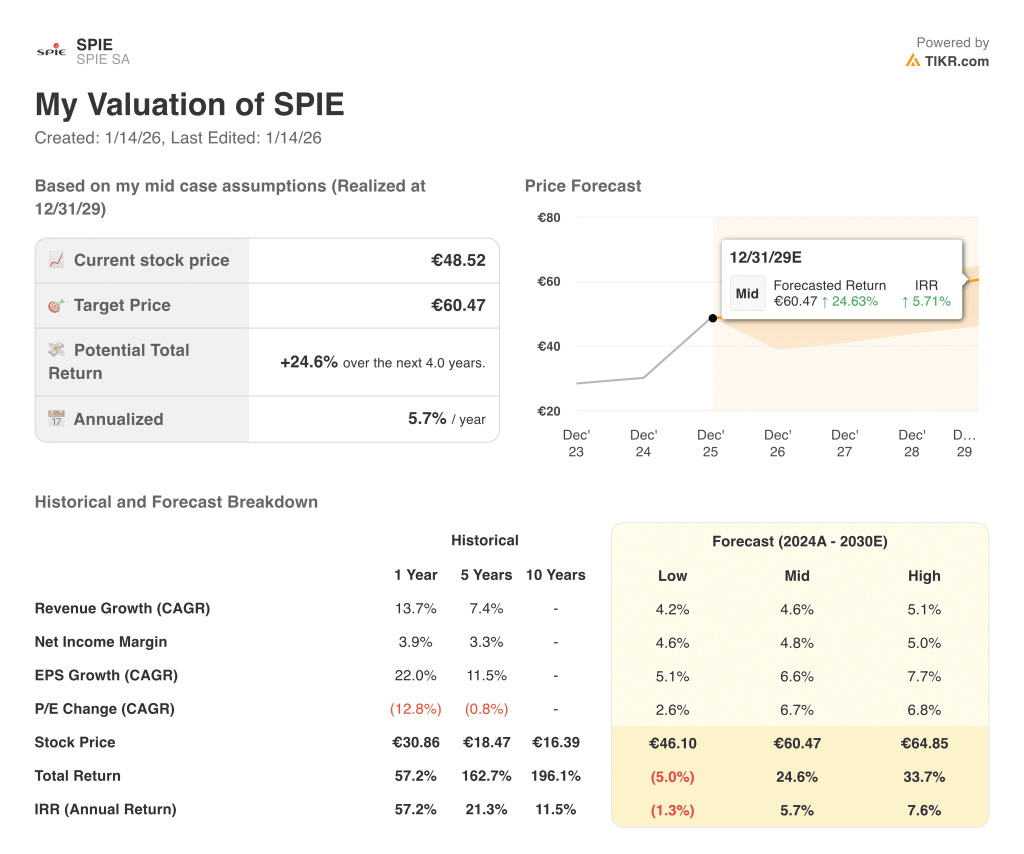

- Las acciones de SPIE podrían alcanzar razonablemente los 60 euros por acción en diciembre de 2029, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 24,6% desde el precio actual de 46 euros, con una rentabilidad anualizada del 5,7% durante los próximos 4,0 años.

SPIE SA (SPIE) es un proveedor europeo líder de servicios multitécnicos para infraestructuras de energía y comunicaciones. La empresa apoya a sus clientes con proyectos en sistemas de edificios, servicios industriales y redes de energía.

La combinación de contratos de mantenimiento recurrentes y soluciones de transición energética de SPIE ha contribuido a la fuerte revalorización de sus acciones en los últimos años.

A continuación se explica por qué las acciones de SPIE podrían seguir ofreciendo una sólida rentabilidad hasta 2029, ya que ayudan a los clientes industriales a modernizar infraestructuras críticas utilizando sus capacidades especializadas de ingeniería y servicios técnicos.

Qué dice el modelo sobre las acciones de SPIE

Analizamos la rentabilidad potencial de las acciones de SPIE utilizando hipótesis de valoración ancladas en su crecimiento histórico, perfil de rentabilidad y múltiplo de cotización actual.

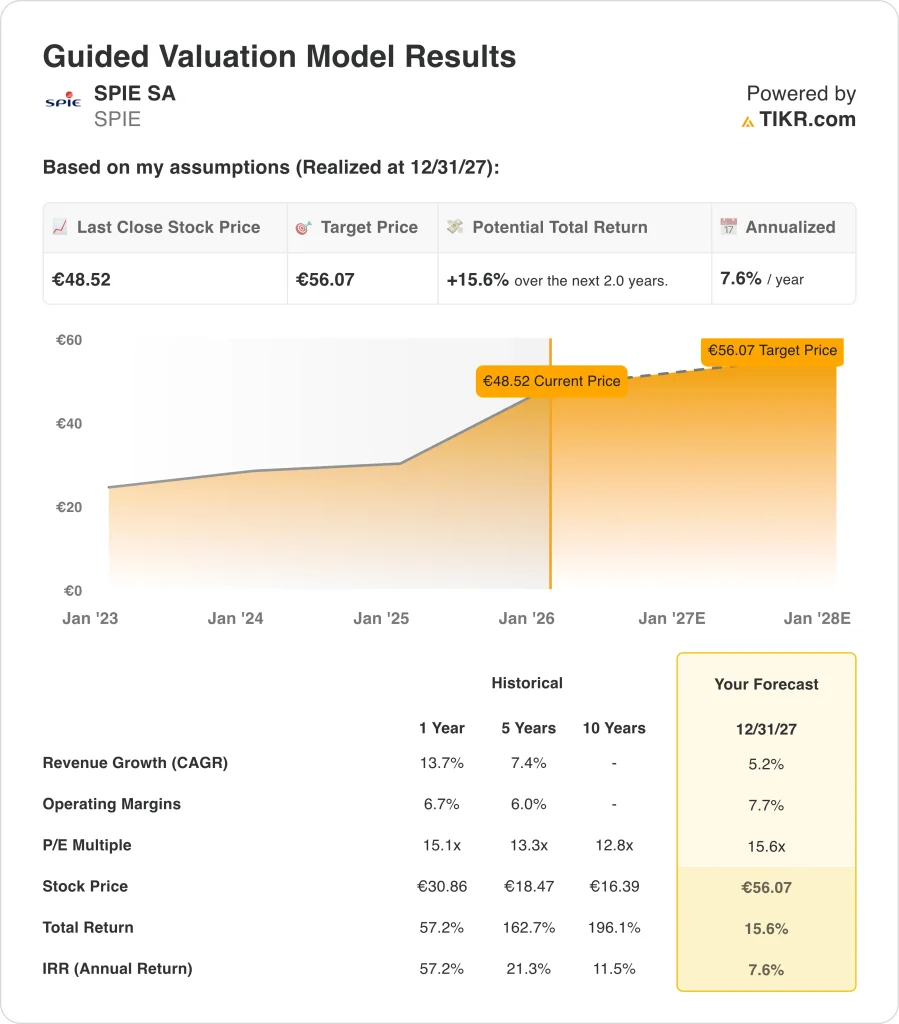

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 5,2%, unos márgenes de ingresos netos del 7,7% y un múltiplo PER de salida normalizado de 15,6x, el modelo proyecta que las acciones de SPIE SA podrían subir de 46 a 56 euros por acción en los próximos 2,0 años.

Eso supondría una rentabilidad total del 15,6%, o una rentabilidad anualizada del 7,6% durante los próximos 2,0 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de SPIE SA:

1. Crecimiento de los ingresos: 5,2%.

Los ingresos de SPIE se han multiplicado en los últimos cinco años, gracias al crecimiento orgánico y a la creciente demanda de servicios de infraestructuras.

Basándonos en las estimaciones del consenso de analistas, suponemos un crecimiento de los ingresos de alrededor del 5,2% anual hasta 2027. Es inferior al ritmo de los últimos cinco años y, por tanto, incorpora cierta moderación a medida que la empresa crece a partir de una base mayor y se enfrenta a la variabilidad de los plazos de los proyectos.

2. Márgenes operativos: 7.7%

SPIE ha mantenido históricamente unos sólidos márgenes operativos gracias a su enfoque en servicios técnicos de mayor valor y a un planteamiento disciplinado del control de costes.

Sobre la base de las estimaciones del consenso de analistas, el modelo asume unos márgenes operativos de aproximadamente el 7,7% para 2027, lo que refleja la capacidad de la empresa para beneficiarse de iniciativas de eficiencia y beneficios de escala mientras sigue invirtiendo en nuevas capacidades para la transición energética y los servicios digitales.

3. Múltiplo PER de salida: 15,6x

A lo largo de la última década, el múltiplo PER normalizado de SPIE ha rondado la decena baja o media, ya que los inversores sopesan su perfil de flujo de caja estable frente a la exposición cíclica al gasto industrial y en construcción.

Basándonos en las estimaciones del consenso de analistas, utilizamos un PER de salida de unas 15,6 veces para 2027, que está en línea con los niveles de cotización recientes y asume que el mercado sigue valorando a SPIE como un proveedor de infraestructuras y servicios de calidad con un crecimiento moderado y una generación de caja resistente.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de SPIE hasta 2030 muestran una gama de posibles resultados basados en el crecimiento, la rentabilidad y la valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: Riesgo a la baja si el crecimiento se ralentiza o el mercado devalúa la acción → 6,2% de rentabilidad anual.

- Caso medio: Crecimiento de los ingresos del 4,6% anual con un margen neto del 4,8% → 11,9% de rentabilidad anual

- Caso alto: El crecimiento de los ingresos mejora hasta el 5,1% anual, los márgenes aumentan hacia el 5,0% → 16,9% de rentabilidad anual

La valoración actual de SPIE sugiere que las expectativas ya están descontando gran parte de su crecimiento sostenido y su exposición a las infraestructuras. Dicho esto, el historial de crecimiento del BPA de dos dígitos de la empresa podría seguir atrayendo a los inversores que priorizan la estabilidad.

Vea lo que piensan los analistas sobre las acciones de SPIE en este momento (Gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de SPIE SA a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!