Estadísticas clave de las acciones de Adobe

- Rango de 52 Semanas: $224 a $421

- Precio actual: $256

- Objetivo medio de Street: $327

- Objetivo máximo de la calle: 487

- Consenso de los analistas: 12 Comprar, 3 Superar, 20 Mantener, 4 Vender

- Modelo Objetivo TIKR (Nov. 2030): $501

Las acciones de Adobe rebotan un 8% por la rotación del software ante los resultados del segundo trimestre

Adobe(ADBE), el fabricante de Photoshop, Acrobat y la suite de IA generativa Firefly, repuntó aproximadamente un 8% a principios de junio de 2026, ya que los inversores minoristas e institucionales volvieron a invertir en software deprimido tras los comentarios del CEO de Nvidia, Jensen Huang, de que los agentes de IA impulsarán más demanda de software, no menos.

El ETF iShares Expanded Tech-Software Sector subió casi un 42% desde su mínimo de abril, y las acciones de Adobe se encontraban entre los nombres arrastrados por el movimiento, con acciones que saltaron entre un 6% y un 8% como parte de una recuperación más amplia del software que incluía ServiceNow, Salesforce y Workday.

Las acciones de Adobe habían sido una de las víctimas más visibles de la narrativa de la interrupción de la IA, cayendo alrededor del 30% en lo que va de año antes del rebote, impulsado en parte por el temor de que herramientas como Claude Design de Anthropic socavaran la demanda de software creativo de la compañía.

El momento es importante: Adobe presentará sus resultados del segundo trimestre fiscal de 2026 el 11 de junio, y la compañía prevé unos ingresos de entre 6.430 y 6.480 millones de dólares y un BPA no-GAAP de entre 5,80 y 5,85 dólares.

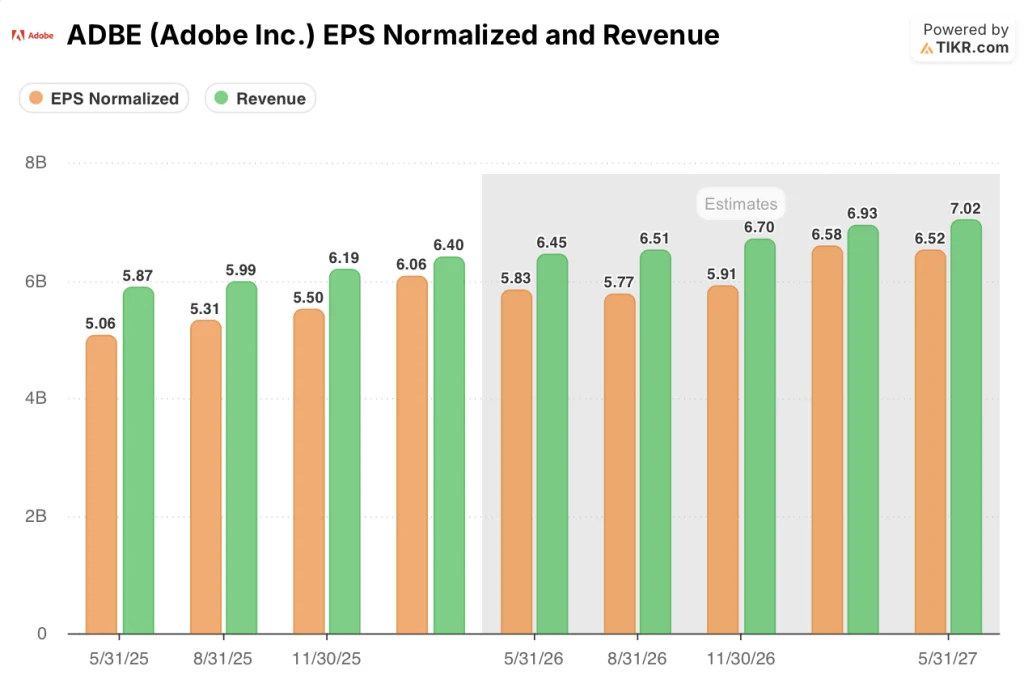

La venta se produjo a pesar de que Adobe presentó un fuerte primer trimestre, con unos ingresos de 6.400 millones de dólares que crecieron un 12% interanual, un BPA no-GAAP de 6,06 dólares que creció un 19% y un flujo de caja operativo de 2.960 millones de dólares, un récord en el primer trimestre.

"Tenemos una gran innovación en vuelo", dijo el director financiero Dan Durn en la llamada de resultados del 1T, esbozando el marco de asignación de capital de la empresa. "Tenemos un motor orgánico que estamos satisfechos con la innovación que estamos aportando y la estrategia que estamos ejecutando".

Adobe también completó su adquisición de Semrush durante el trimestre, añadiendo una plataforma de visibilidad de marca y SEO que posiciona a la compañía en el espacio emergente de optimización de motores generativos, donde los clientes empresariales necesitan cada vez más gestionar cómo aparecen sus marcas a través de canales de descubrimiento impulsados por IA.

La empresa superó los 850 millones de usuarios activos mensuales en Acrobat, Creative Cloud, Express y Firefly en el primer trimestre, con un crecimiento interanual del 17%, un dato que la empresa utiliza como indicador adelantado de la futura conversión de ARR.

Firefly, el estudio de IA generativa de Adobe, aumentó su ARR final a más de 250 millones de dólares con un ARR de suscripción y paquetes de crédito que creció un 75% intertrimestral, mientras que el consumo de crédito generativo aumentó más de un 45% intertrimestral.

Un detalle: el negocio tradicional de fotografía de archivo experimentó un descenso mayor de lo esperado en el primer trimestre, que la dirección reconoció que se estaba produciendo más rápido de lo previsto; sin embargo, en términos comparables, ese lastre redujo el crecimiento total de ARR en sólo unos 30 puntos básicos.

Los analistas recortan los objetivos de las acciones de Adobe pero mantienen su convicción sobre la trayectoria del beneficio por acción de ADBE

La relación de Wall Street con las acciones de Adobe ha sido abiertamente incómoda en 2026.

El objetivo medio de la calle se ha comprimido de 565 dólares a principios de 2025 a alrededor de 327 dólares en la actualidad, un colapso del 42% en los objetivos de precios de los analistas en un contexto en el que el negocio subyacente seguía ofreciendo un crecimiento de dos dígitos.

Doce analistas mantienen una calificación de compra o equivalente, tres la califican de superventas, veinte la mantienen en neutral y cuatro recomiendan venderla; la distribución refleja un auténtico desacuerdo sobre hasta qué punto la narrativa de la disrupción de la IA es estructural frente a cíclica.

El catalizador negativo más agudo se produjo a finales de abril, cuando Mizuho recortó su calificación a Neutral y recortó su precio objetivo a alrededor de 270 dólares, señalando la presión competitiva de Canva en los segmentos prosumer y SMB y observando que los primeros ingresos recurrentes anuales de Adobe por IA representaban menos del 2% de su base total de ARR de aproximadamente 26.000 millones de dólares.

La imagen de los beneficios por acción es lo que mantiene a los toros comprometidos: Adobe obtuvo un beneficio por acción no ajustado a los PCGA de 6,06 dólares en el primer trimestre, un 19,3% más que en el mismo periodo del año anterior, y el consenso espera ahora unos 5,83 dólares en el segundo trimestre, un 15% más que en el mismo periodo del año anterior, con unas estimaciones para todo el año que siguen mostrando un crecimiento de mediados de la década.

El consenso de la calle proyecta un BPA normalizado de unos 5,83 $ para el segundo trimestre del ejercicio 2026, 5,77 $ para el tercer trimestre y 5,91 $ para el cuarto trimestre, con una estimación para el próximo ejercicio de unos 6,58 $ en el primer trimestre del ejercicio 2027.

La trayectoria de los ingresos es igualmente constructiva: las estimaciones de consenso rondan los 6 450 millones de dólares para el segundo trimestre y los 6 510 millones de dólares para el tercero, lo que implica un crecimiento interanual de aproximadamente el 10% en cada trimestre, en consonancia con el objetivo de crecimiento de la ARR para todo el año reafirmado por la empresa del 10,2%.

A 256 dólares, con la media de la calle en 327 dólares, la subida implícita del consenso por sí sola es de alrededor del 28%. Dado que el BPA está creciendo un 19% mientras que la acción ha vuelto a cotizar a sus niveles más bajos desde antes del periodo de recuperación de la pandemia, ADBE está infravalorada en relación con su trayectoria de beneficios actual.

Si Firefly y el conjunto de productos AI-first nunca convierten sus 850 millones de MAU en ARR significativos, el descuento es permanente, no temporal.

El crecimiento de los ingresos de ADBE va a la zaga de Oracle y Salesforce, y la diferencia es cada vez mayor

Los ingresos de Adobe crecieron un 9,90% interanual en el trimestre más reciente, mientras que Oracle(ORCL) registró un crecimiento del 20,08% en el mismo período y las estimaciones de consenso prevén que Oracle acelere hasta alrededor del 27% en el próximo trimestre.

Salesforce(CRM) está más cerca de Adobe con un crecimiento de los ingresos de alrededor del 9,90% en la actualidad, pero las dos empresas están divergiendo en la trayectoria futura, con un consenso de Salesforce que se mantiene cerca del 9% hasta el año fiscal 2027, mientras que las estimaciones de Oracle suben hacia alrededor del 37%.

La lectura competitiva para las acciones de Adobe es incómoda pero no fatal: Adobe no está perdiendo terreno frente a Salesforce en crecimiento de ingresos, pero el viento de cola de la infraestructura de IA de Oracle está tirando de capital hacia una narrativa de crecimiento más rápido en el mismo ciclo de gasto de software empresarial que Adobe está tratando de ganar.

¿Estarán infravaloradas las acciones de Adobe en 2026? El modelo de 501 dólares de TIKR dice que la caída fue demasiado lejos

El caso base de TIKR valora Adobe en aproximadamente 501 dólares en noviembre de 2030, lo que implica un rendimiento total de alrededor del 96% desde el precio actual de alrededor de 256 dólares, o aproximadamente un 16% anualizado durante aproximadamente 4,5 años.

El modelo TIKR se basa en hipótesis medias de una TCAC de los ingresos de alrededor del 11% desde 2025 hasta 2035, un margen de ingresos netos de alrededor del 36% y una TCAC del BPA de alrededor del 15%, con una contracción del múltiplo PER de alrededor del 3% anual desde los niveles actuales.

Teniendo en cuenta que Adobe ya ha registrado una TCAC de ingresos del 17,4% y una TCAC de beneficios por acción del 26% a lo largo de 10 años, el caso intermedio supone un importante retroceso con respecto a la historia.

El mercado ya ha descontado la desaceleración; lo que no ha descontado es que la desaceleración sigue produciendo una capitalización de dos dígitos. A unos 256 dólares frente a un objetivo medio de alrededor de 501 dólares, ADBE parece mal valorada para un negocio tan duradero.

Si Adobe se mantiene más cerca de la trayectoria del caso alto, el modelo TIKR produce un precio de las acciones de alrededor de 1.144 dólares en noviembre de 2034 con una TIR de alrededor del 19%. Si el crecimiento decepciona en el extremo inferior, el modelo sigue generando un precio de las acciones en torno a 642 dólares con una TIR de alrededor del 11%, todavía muy por encima del precio actual.

El escenario que justifica el precio actual requiere esencialmente que el crecimiento caiga por debajo incluso del caso más bajo, lo que significaría que la empresa perdería terreno competitivo simultáneamente en tres líneas de productos distintas de miles de millones de dólares.

Cuál es el precio objetivo de las acciones de Adobe?

El objetivo medio de la calle se sitúa en torno a los 327 $, lo que implica una subida de aproximadamente el 28% desde el precio actual de unos 256 $. El objetivo máximo de la calle es de unos 487 $.

El modelo de valoración de caso medio de TIKR tiene como objetivo unos 501 $ para noviembre de 2030, lo que implica una rentabilidad total de alrededor del 96%.

¿Es la acción de Adobe una compra en este momento?

De los 39 analistas que cubren el valor en la actualidad, 12 lo califican de compra y 3 de sobresaliente.

Los argumentos alcistas se basan en un crecimiento del 19% del BPA no-GAAP en el primer trimestre, una base de ARR de 26.000 millones de dólares y una autorización de recompra de 25.000 millones de dólares.

Los argumentos bajistas se centran en la competencia de la IA de herramientas como Claude Design de Anthropic y Canva en el segmento de las pymes.

¿Por qué cayeron las acciones de Adobe en 2026?

Las acciones de Adobe cayeron aproximadamente un 30% en los primeros meses de 2026, ya que los inversores volvieron a valorar el riesgo del sector del software tras el lanzamiento en abril de Claude Design de Anthropic, que automatiza la creación de diseños y se consideró una amenaza competitiva directa. La acción también absorbió la presión de los temores de disrupción de la IA en todo el sector tras los débiles resultados de IBM y ServiceNow.

¿Debería invertir en Adobe Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Consulte las acciones de Adobe Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Adobe Inc. junto con todos los demás valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.