Estadísticas clave de las acciones de Abbott Laboratories

- Rango de 52 Semanas: $91 a $139

- Precio actual: $94

- Objetivo medio de Street: $119

- Objetivo máximo de la calle: 143

- Consenso de analistas: 16 compran, 5 superan, 7 mantienen

- Objetivo del modelo TIKR (Dic. 2030): $154

¿Qué ha pasado?

Abbott Laboratories(ABT) es una empresa sanitaria diversificada que abarca dispositivos médicos, diagnósticos, nutrición y productos farmacéuticos establecidos, ahora transformada por su adquisición de 23.000 millones de dólares del fabricante de pruebas oncológicas Exact Sciences.

La operación de Exact Sciences se cerró el 23 de marzo y añadió Cologuard, la prueba líder de detección del cáncer colorrectal en casa, y Oncotype DX a la cartera de productos diagnósticos de Abbott.

Las acciones de Abbott cayeron aproximadamente un 5% tras los resultados del primer trimestre de 2026, publicados el 16 de abril, que arrojaron un beneficio por acción ajustado de 1,15 dólares, superando por poco el consenso de 1,14 dólares, con unos ingresos de 11.160 millones de dólares, frente a las expectativas de 11.000 millones.

El resultado no fue suficiente para contrarrestar la noticia más importante: Abbott recortó su previsión de beneficio por acción ajustado para todo el año 2026 de 5,55 a 5,80 dólares a 5,38 a 5,58 dólares, absorbiendo un impacto de dilución de 0,20 dólares por acción vinculado a la financiación de Exact Sciences.

El Consejero Delegado Robert Ford enmarcó el recorte de las previsiones como una opción deliberada de reducción del riesgo, no como una señal de deterioro, y dijo a los analistas en la llamada de resultados del 1T 2026: "No voy a pronosticar que vayamos a recuperar en el 4T este aspecto respiratorio".

El trimestre dejó al descubierto el ruido real a corto plazo: las ventas de nutrición descendieron un 6%, los ingresos por monitores continuos de glucosa (MCG) crecieron sólo un 7,5% después de que un retraso en la licitación ralentizara los volúmenes internacionales, y el corazón estructural se enfrentó a la presión competitiva de Edwards Lifesciences.

El ruido oculta una historia subyacente más convincente.

Los dispositivos médicos, el mayor segmento de Abbott por ingresos, crecieron un 8,5%, con un aumento del 13% en electrofisiología, del 12% en insuficiencia cardiaca y del 13% en gestión del ritmo, lo que supone el tercer trimestre consecutivo de crecimiento de dos dígitos.

En electrofisiología en concreto, Abbott lanzó dos catéteres de ablación de campo pulsado (PFA) en el primer trimestre: el Volt PFA en EE.UU., que impulsó el crecimiento del 14% en EE.UU., y el TactiFlex Duo en Europa, que impulsó el crecimiento europeo a mediados de la década.

Ford apuntó a una previsión de crecimiento en CGM, proyectando una vuelta al crecimiento de dos dígitos en el segundo trimestre, apoyado por la evidencia de un ensayo controlado aleatorizado que muestra que los pacientes de insulina basal de tipo 2 logran mejores resultados usando Libre.

Los diagnósticos oncológicos, que ahora incluyen Exact Sciences, crecieron un 13% en términos comparables en el primer trimestre, con Cologuard registrando un crecimiento de mediados de la década y los diagnósticos oncológicos internacionales en torno a la década.

Ford describió la oportunidad de mercado de Cologuard como estructuralmente infrapenetrada: 50 millones de estadounidenses no se someten al cribado del cáncer colorrectal, la capacidad de colonoscopia es de unos 6 millones de procedimientos al año y el tiempo medio de espera para una colonoscopia oscila entre 3 y 9 meses según el estado.

Las autorizaciones de la FDA y del marcado CE para Ultreon 3.0, el software de imagen coronaria guiado por inteligencia artificial de Abbott, confirmadas el 28 de abril, posicionan a la empresa para ampliar su plataforma de imagen intravascular de nueva generación simultáneamente en EE.UU. y Europa.

Las acciones de Abbott Laboratories han caído un 22,5% en lo que va de año, lo que las convierte en una de las empresas de tecnología médica de gran capitalización con peor comportamiento, a pesar de que su negocio crece a un ritmo acelerado en sus segmentos de mayor valor.

La opinión de Wall Street sobre las acciones de ABT

La adquisición de Exact Sciences añade 3.000 millones de dólares en ingresos incrementales en 2026 a una franquicia de dispositivos médicos que ya crece a un ritmo de dos dígitos bajos, lo que eleva significativamente el techo de crecimiento a largo plazo de Abbott, incluso cuando la guía de BPA a corto plazo absorbe la mecánica de dilución.

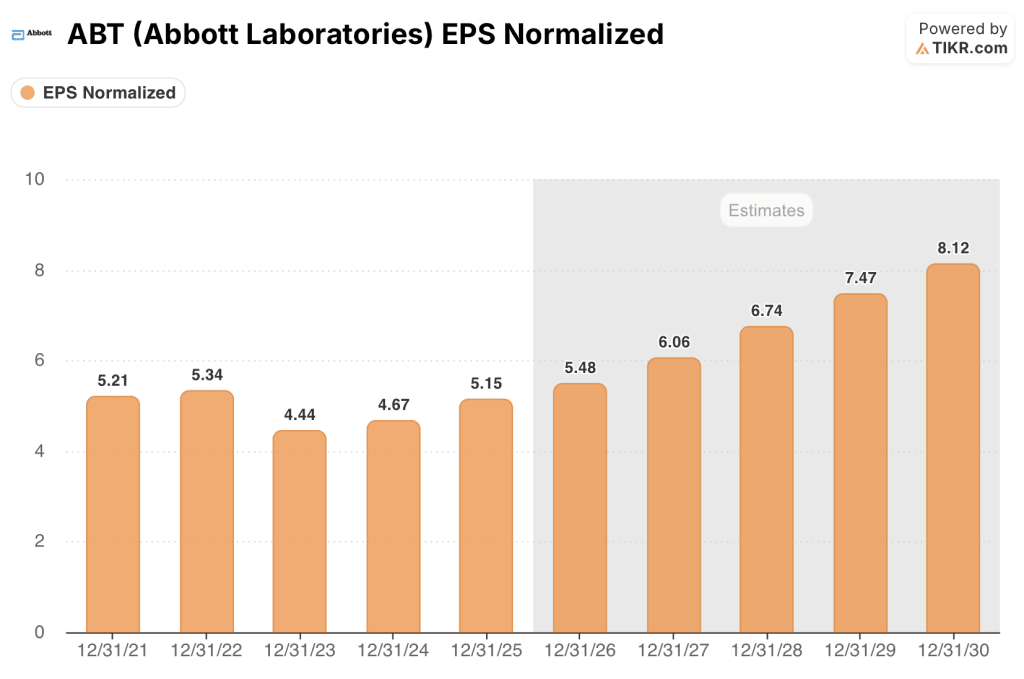

Se espera que el BPA normalizado de Abbott de 5,15 dólares en 2025 aumente a alrededor de 5 dólares en 2026 antes de reacelerar a alrededor de 6 dólares en 2027 y alrededor de 7 dólares en 2028, a medida que la dilución de Exact Sciences se desvanece y la cartera combinada se compone.

La convicción del lado comprador sobre las acciones de Abbott Laboratories se ha mantenido, aunque los objetivos de precios no lo hayan hecho: 21 de 25 analistas la califican como comprar o superarla, pero el objetivo medio se ha comprimido de 144 $ a finales de 2025 a alrededor de 119 $ en la actualidad, un recorte de 25 $ que refleja el modelado de dilución en lugar de un cambio en la perspectiva de crecimiento subyacente.

El objetivo bajo de 92 $ y el objetivo alto de 143 $ son el marco de un auténtico debate: los precios del extremo inferior en la debilidad sostenida de la nutrición y la presión competitiva de los MCG, mientras que el extremo superior atribuye a Cologuard y a los lanzamientos del catéter EP la tasa de crecimiento duradero de mediados de la década ya demostrada en el 1er trimestre.

Ahora que el objetivo medio se sitúa en torno a los 119 dólares, frente a una acción que ha caído hasta los 94 dólares, la subida implícita del 26% es en realidad mayor que cuando las acciones de Abbott Laboratories cotizaban a 125 dólares en diciembre, y sin embargo el perfil de convicción de los analistas se ha reforzado, lo que hace que las acciones de Abbott Laboratories parezcan infravaloradas a medida que la empresa entra en un periodo de ingresos compuestos procedentes de dos motores de crecimiento que se aceleran simultáneamente.

La señal más precisa la dio el Consejero Delegado Robert Ford en la conferencia sobre resultados del primer trimestre, quien confirmó que los rescreens Cologuard representan ahora el 25% de todas las pruebas y se acumulan a un ritmo cada vez mayor con cada año que pasa, incorporando ingresos recurrentes duraderos que los objetivos de precios a la baja no han captado.

El principal riesgo es la ejecución: un segundo trimestre consecutivo de crecimiento del CGM por debajo de los dos dígitos, una mayor debilidad del volumen de nutrición o un fallo cardíaco estructural confirmarían la tesis bajista de que la complejidad operativa está pesando sobre el negocio subyacente.

El catalizador es el cumplimiento de las previsiones para el segundo trimestre: si CGM vuelve a crecer a doble dígito y Cologuard mantiene el impulso de mediados de la década, la combinación demostrará que tanto el motor de crecimiento orgánico como el adquirido funcionan simultáneamente, que es toda la tesis de inversión.

¿Qué dice el modelo de valoración?

El modelo TIKR fija el precio de Abbott Laboratories en un objetivo medio de alrededor de 154 dólares, lo que implica una rentabilidad total del 63% en aproximadamente 4,7 años, basada en una TCAC de los ingresos media de alrededor del 8% hasta 2030 y unos márgenes de ingresos netos que aumentan desde el 20,4% en 2025 hasta alrededor del 21%, dos hipótesis ya bien respaldadas por el crecimiento del 13% del diagnóstico del cáncer en el primer trimestre y el tercer trimestre consecutivo de dos dígitos de la franquicia de EP.

A 17 veces los beneficios futuros y con un perfil de ingresos que crece ahora más rápido que en ningún otro momento desde la inesperada subida de las pruebas COVID, las acciones de Abbott Laboratories parecen infravaloradas para los inversores dispuestos a mirar más allá de un recorte de las previsiones que refleja una mecánica de dilución más que un deterioro del negocio.

La principal tensión para las acciones de Abbott Laboratories es si la integración de Exact Sciences acelera el ritmo de crecimiento que la empresa ya está registrando, o introduce el tipo de lastre operativo que distrajo a la dirección en el momento de otras grandes adquisiciones de Abbott.

Caso alcista

- Cologuard creció a mediados de la década en el primer trimestre y cuenta con 50 millones de estadounidenses no sometidos a cribado en su cartera de productos, con 500.000 pacientes al año de rescreening.

- Volt PFA y TactiFlex Duo se comercializan de forma limitada, con una respuesta de los médicos que Ford calificó de "extremadamente favorable", lo que prepara la aceleración de la PE hasta la segunda mitad de 2026.

- La gestión de CGM se ha guiado explícitamente hacia un crecimiento de dos dígitos en el segundo trimestre, y la expansión del reembolso de los medicamentos no insulínicos de tipo 2 podría añadir cerca de 10 millones de nuevos pacientes cubiertos a medida que llegue el lenguaje propuesto.

- El objetivo del modelo TIKR para el caso más alto, de unos 257 dólares (TIR de alrededor del 12%), requiere sólo una tasa de crecimiento anual constante de los ingresos de alrededor del 9%, una tasa a la que Exact Sciences ya se acercaba por sí sola antes de que se cerrara la adquisición.

El caso Bear

- Las ventas de nutrición descendieron un 6% en el primer trimestre y la recuperación del volumen depende de la repercusión de los precios, aún incompleta en el canal minorista.

- El corazón estructural mostró lagunas de ejecución en el mercado estadounidense y la dirección reconoció pérdidas de cuota competitiva que requirieron cambios de liderazgo a mediados del trimestre.

- La dilución del beneficio por acción de Exact Sciences (0,20 dólares por acción) se prolongará hasta 2026 y 2027, antes de pasar a ser acumulativa, lo que reducirá el crecimiento de los beneficios a corto plazo a alrededor del 6% en 2026, frente a la evolución de los ingresos.

- La debilidad de la temporada de pruebas respiratorias redujo aún más los ingresos por diagnóstico en el primer trimestre, y Ford se negó explícitamente a asumir una recuperación en el cuarto trimestre, lo que deja esa subida sin modelar.

Debería invertir en Abbott Laboratories?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de ABT y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Abbott Laboratories junto con cualquier otro valor que le interese. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de ABT en TIKR →.