Estadísticas

- Precio actual: ~79 $ (30 de abril de 2026)

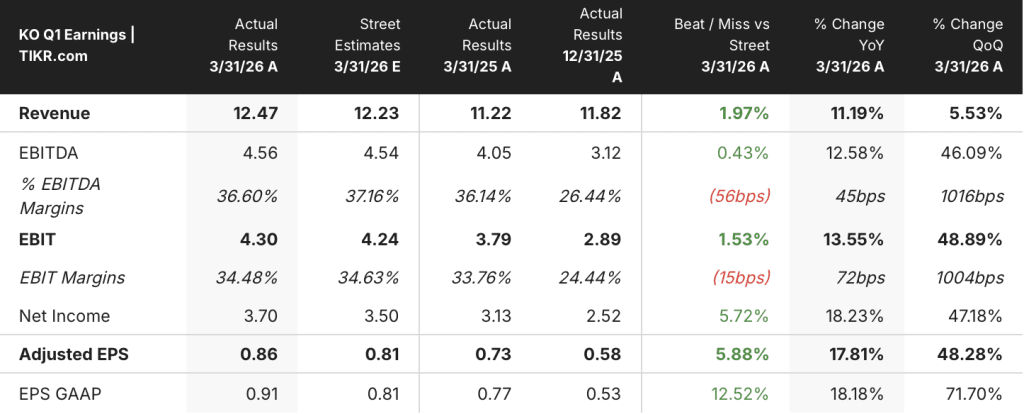

- Ingresos 1T 2026: 12.500 millones de dólares, +11% interanual

- BPA comparable 1T 2026: 0,86 $, un 18% más interanual

- Previsión de crecimiento orgánico de los ingresos en 2026: 4% a 5% (sin cambios)

- Previsión de crecimiento del BPA comparable para todo el año 2026: 8% a 9% frente a 3,00 $ en 2025 (aumento del 7% al 8%)

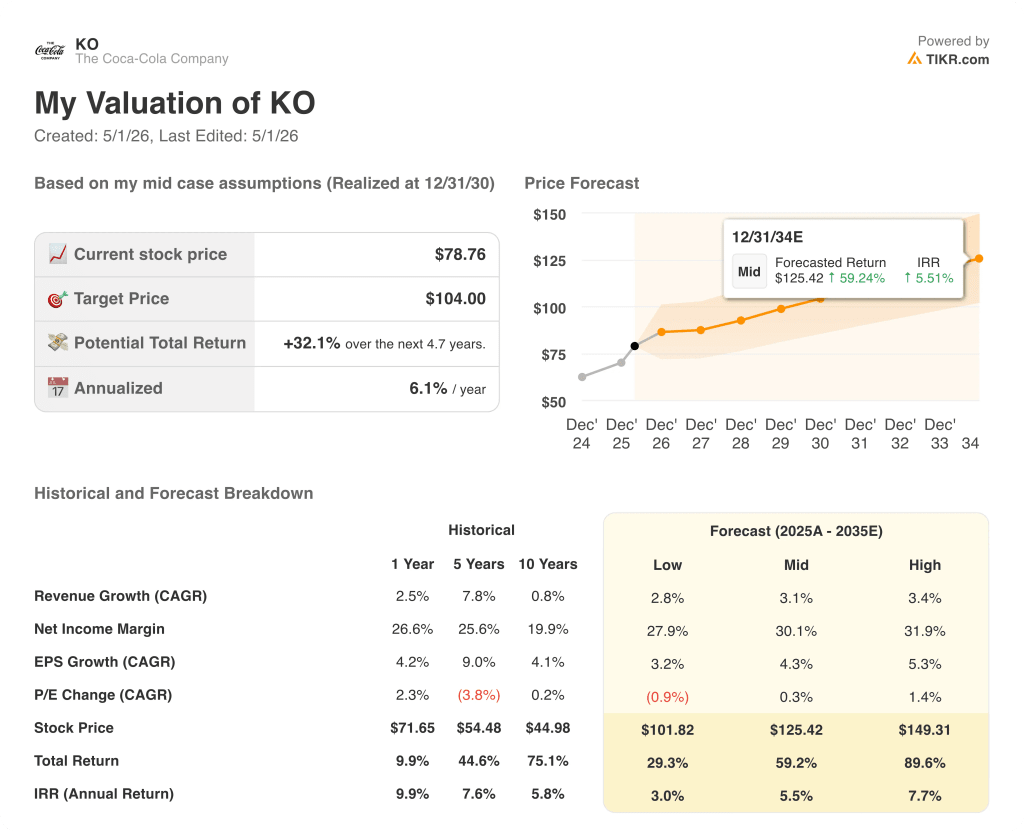

- Precio objetivo del modelo TIKR: 104 dólares

- Alza implícita: ~32

Las acciones de Coca-Cola crecen un 18% por BPA mientras los ingresos orgánicos del 1T se sitúan en el 10

Las acciones de Coca-Cola(KO) ofrecieron un primer trimestre sobresaliente, con un BPA comparable de 0,86 dólares que aumentó un 18% interanual y unos ingresos de 12.500 millones de dólares que crecieron un 11% frente al periodo del año anterior.

Los ingresos orgánicos crecieron un 10%, impulsados por un crecimiento del 3% del volumen de cajas unitarias en todos los segmentos operativos y un crecimiento del 2% del precio/mezcla, según el director financiero John Murphy en la conferencia sobre resultados del 1T 2026.

El volumen creció en todas las unidades operativas, ampliando lo que la dirección describió como 20 trimestres consecutivos de ganancias de cuota de valor global.

Norteamérica contribuyó con sólidos resultados, con un crecimiento del 4% en volumen y ganancias generalizadas en las marcas Coca-Cola, BODYARMOR, Powerade, smartwater y Minute Maid.

Latinoamérica creció en volumen, ingresos y beneficios, con una fortaleza en Brasil y América Central que compensó con creces los descensos en México, donde el impuesto sobre el azúcar, de reciente aplicación, lastró los resultados.

EMEA creció en volumen en todas las unidades operativas y ganó cuota de valor, aunque la dirección señaló que el volumen en Eurasia y Oriente Medio disminuyó en marzo tras la escalada del conflicto regional.

Asia-Pacífico registró un crecimiento del volumen en todas las unidades operativas, pero los beneficios disminuyeron debido a la presión de las materias primas en té y café y a la reducción progresiva de los costes de inventario, según Murphy en la llamada.

El margen bruto comparable disminuyó aproximadamente 30 puntos básicos, principalmente por las presiones de los costes de las materias primas en los negocios del té y el café y la eliminación gradual de los costes de inventario, mientras que el margen operativo comparable aumentó aproximadamente 70 puntos básicos, ya que la eficiencia de los gastos operativos compensó esas presiones.

Las acciones de Coca-Cola elevaron su previsión de crecimiento del BPA comparable para todo el año 2026 a entre el 8% y el 9% frente a los 3,00 dólares de 2025, frente al rango anterior de entre el 7% y el 8%, citando una reducción de 1 punto en el tipo impositivo efectivo subyacente hasta el 19,9%.

El flujo de caja libre fue de aproximadamente 1.800 millones de dólares en el primer trimestre, por encima del año anterior, y la empresa tiene un apalancamiento de deuda neta de 1,6 veces el EBITDA, por debajo de su objetivo de 2,0x a 2,5x.

Se prevé que la venta pendiente de Coca-Cola Beverages Africa, cuyo cierre está previsto para el segundo semestre de 2026, represente un efecto negativo de aproximadamente 4 puntos en los ingresos netos comparables y de aproximadamente 1 punto en el BPA comparable.

Finanzas de las acciones de Coca-Cola: El apalancamiento operativo vuelve a la cuenta de resultados

La cuenta de resultados del 1T muestra un negocio en el que el apalancamiento operativo se ha reafirmado por encima de la línea de margen bruto, incluso cuando la compresión del margen bruto impulsada por las materias primas creó una divergencia a corto plazo entre las dos líneas de margen.

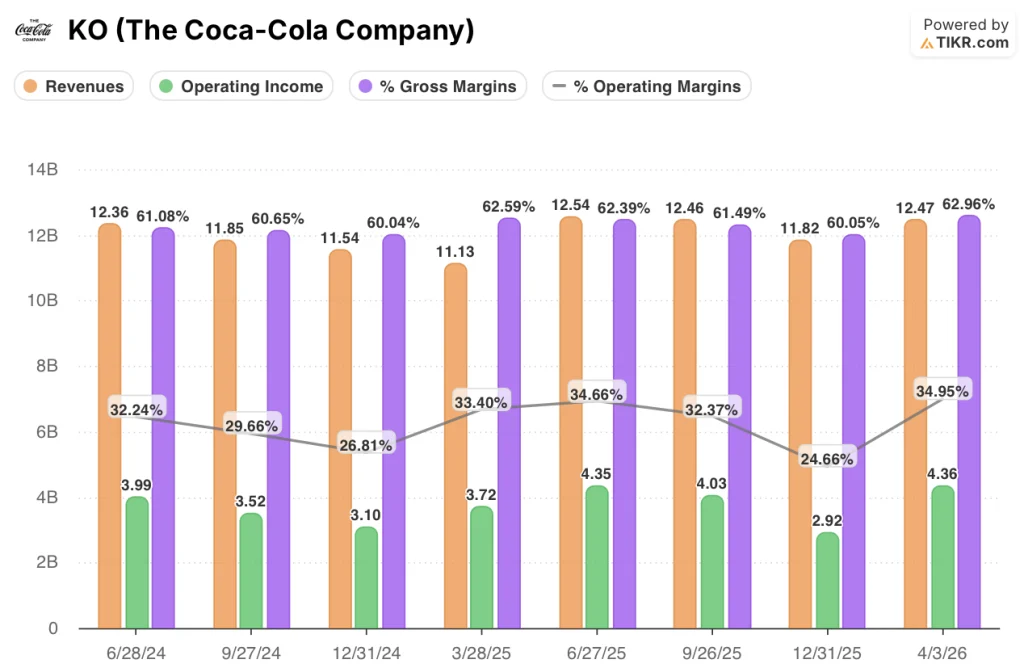

Los ingresos se recuperaron de una caída a 11.100 millones de dólares en el primer trimestre de 2025 y aumentaron de forma constante hasta 12.500 millones de dólares en el segundo trimestre de 2025, 12.500 millones de dólares en el tercer trimestre de 2025, 11.800 millones de dólares en el cuarto trimestre de 2025 y ahora 12.500 millones de dólares en el primer trimestre de 2026, una trayectoria que confirma que el avance interanual del 11% no es una anomalía de un trimestre.

El margen bruto alcanzó el 63% en el primer trimestre de 2026, frente al 63% del primer trimestre de 2025, aunque la dirección atribuyó aproximadamente 30 puntos básicos de la presión subyacente sobre el margen bruto en el primer trimestre a los costes de las materias primas de té y café y a un elemento de eliminación progresiva de inventario en Asia-Pacífico que Murphy calificó de excepcional.

Los ingresos de explotación ascendieron a 4.400 millones de dólares, un 17% más que los 3.700 millones del primer trimestre de 2025, y el margen de explotación creció hasta el 35% desde el 33% del trimestre anterior.

La expansión del margen operativo refleja una significativa eficiencia de los gastos de venta, generales y administrativos: los gastos operativos totales cayeron a 3.500 millones de dólares en el primer trimestre de 2026, frente a los 3.300 millones del primer trimestre de 2025, sobre una base de ingresos mucho mayor.

Murphy señaló en la llamada que 2/3 de la compresión del margen bruto en el 1er trimestre era atribuible a la partida de inventario en Asia-Pacífico, enmarcando la trayectoria del margen bruto anual subyacente como ampliamente intacta.

¿Qué dice el modelo de valoración?

El modelo TIKR valora las acciones de Coca-Cola a 104 dólares, lo que implica un potencial de rentabilidad total de aproximadamente el 32% desde el precio actual de ~79 dólares en los próximos ~5 años, o alrededor del 6% anualizado.

El modelo asume una CAGR de ingresos del 3% y un margen de beneficio neto del 30% en el escenario medio, cifras que ahora parecen alcanzables dado el apalancamiento operativo del 1T y la revisión del tipo impositivo que elevó las previsiones de BPA para todo el año.

La combinación en el 1T de un crecimiento del 18% del BPA, un aumento de las previsiones y una expansión de los márgenes elimina el riesgo de ejecución a corto plazo de la tesis e inclina el panorama de riesgo/remuneración ligeramente a favor de los titulares a largo plazo.

A los precios actuales, las acciones de Coca-Cola no son baratas en relación con su tasa de crecimiento, pero el objetivo de 104 dólares del modelo TIKR sugiere que el mercado aún no está valorando plenamente la capacidad de capitalización de beneficios plurianual de la franquicia.

La tensión central: El caso alcista de las acciones de Coca-Cola depende de si la expansión del margen operativo puede continuar incluso cuando los costes de las materias primas en té, café y envasado presionen el sistema en 2026 y más allá.

Caso alcista

- El margen operativo aumentó hasta el 35% en el primer trimestre de 2026 desde el 33% en el primer trimestre de 2025, con un crecimiento del 17% interanual de los ingresos operativos hasta 4.400 millones de dólares, lo que demuestra que la eficiencia de los gastos de venta, generales y administrativos está compensando con creces los vientos en contra del margen bruto.

- La desinversión en CCBA, prevista para el segundo semestre de 2026, elevará mecánicamente los márgenes consolidados al eliminar de la cuenta de resultados un negocio de embotellado con márgenes más bajos.

- El aumento de las previsiones de BPA para todo el año hasta un crecimiento del 8% al 9%, impulsado en parte por la reducción del tipo impositivo al 19,9%, proporciona un suelo de beneficios más duradero para la expansión múltiple.

- El crecimiento del volumen en todas las unidades operativas y los 20 trimestres consecutivos de aumento de la cuota de valor indican que la cartera de marcas se está ejecutando por delante de sus homólogas en un entorno de consumo presionado.

Caso negativo

- El margen bruto comparable disminuyó aproximadamente 30 puntos básicos en el primer trimestre, y Murphy reconoció en la llamada que la presión de las materias primas de té y café continuará a lo largo del año.

- El crecimiento del precio/mezcla de sólo el 2% refleja inversiones en asequibilidad y vientos en contra de la mezcla geográfica que podrían persistir si se intensifica la presión de los consumidores de bajos ingresos en Latinoamérica y Asia-Pacífico.

- El caso medio del modelo TIKR asume una CAGR de ingresos del 3,1%, lo que requiere una ejecución consistente de volumen y precios en mercados donde el impuesto al azúcar de México, el impacto del conflicto en Oriente Medio y la normalización de inventarios en APAC representan vientos en contra activos en 2026.

- La generación de flujo de caja libre sigue sujeta a la disputa fiscal no resuelta con el IRS, que la dirección citó como razón para mantener una posición conservadora de apalancamiento neto de 1,6 veces en lugar de acelerar los retornos de capital.

Debería invertir en The Coca-Cola Company?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de KO y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir la evolución de The Coca-Cola Company junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de KO en TIKR →.