Wichtige Statistiken für die Xylem-Aktie

- Performance der letzten Woche: -2,7%

- 52-Wochen-Spanne: $100,5 bis $154,3

- Aktueller Kurs: $119,9

Was ist passiert?

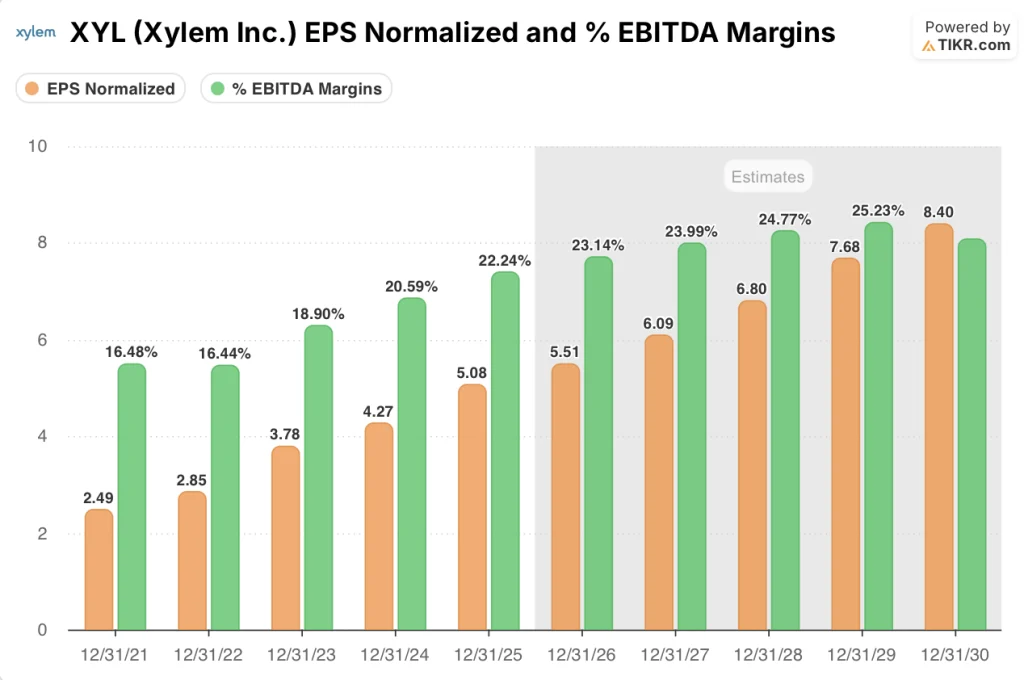

Das Wasserinfrastrukturunternehmen Xylem(XYL) verzeichnete im Geschäftsjahr 2025 ein bereinigtes EBITDA in Rekordhöhe von 2,0 Mrd. $ und ein bereinigtes EPS von 5,08 $, dennoch hat die Aktie seit dem Gewinnschluss am 10. Februar rund 14 % auf 119,88 $ verloren.

Xylems bereinigtes EPS im vierten Quartal von 1,42 $ übertraf den Konsens von 1,41 $, während der Umsatz von 2,4 Mrd. $ die Schätzung von 2,374 Mrd. $ übertraf, aber die Umsatzprognose für das Geschäftsjahr 2026 von 9,1 Mrd. $ bis 9,2 Mrd. $ landete deutlich unter den von der Wall Street erwarteten 9,33 Mrd. $.

Die bereinigte EBITDA-Marge stieg um 160 Basispunkte auf 22,2 % für das Gesamtjahr und liegt damit bereits über dem Ziel von 23 %, das Xylem auf seinem Investorentag im Mai 2024 für 2027 gesetzt hatte, was eine schneller als erwartete operative Trendwende bestätigt.

Chief Executive Matthew Pine erklärte auf der Telefonkonferenz zum Ergebnis des vierten Quartals 2025, dass "2026 der Höhepunkt der gezielten Abkehr von Umsätzen geringerer Qualität sein wird", womit er die schwache Umsatzprognose direkt mit einem gezielten 80/20-Vereinfachungsprogramm in Verbindung brachte, von dem das Management erwartet, dass es ab 2026 jährliche Nettoeinsparungen in Höhe von 80 bis 120 Millionen US-Dollar generieren wird.

Da die Veräußerung des internationalen Messwesens Ende des ersten Quartals 2026 abgeschlossen wird, M&A-Kapital in Höhe von mehr als 250 Mio. USD für das erste Halbjahr 2026 bereits in Arbeit ist und die digitalen Umsätze von Xylem Vue ein Wachstum von mehr als 30 % anstreben, schreitet der Übergang des Unternehmens von einer Margenerholung zu einem ertragsstarken Compounder ein ganzes Jahr früher als im Jahr 2024 vorgesehen voran.

Die Meinung der Wall Street zur XYL-Aktie

Der absichtliche Umsatzverzicht, der in Xylems 80/20-Vereinfachungsprogramm eingebettet ist und den das Management als Gegenwind von 2 % des Umsatzes im Jahr 2026 bezeichnete, ist direkt verantwortlich für den Ausverkauf nach den Ergebnissen, der die Aktie von 140,19 $ auf 119,88 $ drückte.

Der Markt bewertet Xylem als ein sich verlangsamendes Industrieunternehmen, doch das 80/20-Vereinfachungsprogramm, das margenschwache Umsätze eliminiert, erhöht gleichzeitig die EBITDA-Margen von 22,2 % im Jahr 2025 auf 24,0 % im Jahr 2027, was das normalisierte EPS von 5,08 $ auf einen Konsens von 6,09 $ im gleichen Zeitraum ansteigen lässt.

Fünfzehn von 23 Analysten stufen XYL als "Buy" oder "Outperform" ein, mit einem durchschnittlichen Kursziel von 158,41 $, was ein Aufwärtspotenzial von 32,1 % gegenüber dem aktuellen Niveau bedeutet und die Zuversicht widerspiegelt, dass die Margenexpansion den vorübergehenden Gegenwind bei den Einnahmen überwinden wird.

Die 63 $ breite Spanne zwischen dem niedrigen Kursziel von 123,00 $ und dem hohen Kursziel von 186,00 $ entspricht direkt dem 80/20-Ausführungsrisiko: Die Bullen belohnen eine erfolgreiche Vereinfachung mit einer Neubewertung, die Bären rechnen mit einem anhaltenden Druck auf die Umsatzerlöse, wenn der vorübergehende Umsatzrückgang die prognostizierten 2 % übersteigt.

Was sagt das Bewertungsmodell?

Das Modell von TIKR sieht ein Kursziel von 183,01 $ vor und rechnet mit einer mittleren Umsatzwachstumsrate von 4,5 % und einer auf 15,8 % ansteigenden Nettogewinnmarge. Beides ist konservativ im Vergleich zur operativen Hebelwirkung, die bereits in der Steigerung der EBITDA-Marge von Xylem um 160 Basispunkte im Jahr 2025 sichtbar ist.

Der Markt betrachtet ein prognostiziertes Umsatzwachstum von 1 % bis 3 % als strukturelle Wertminderung, während die EBITDA-Margen ein ganzes Jahr vor dem von Xylem für 2027 gesetzten Ziel von 23 % liegen.

Das 80/20-Restrukturierungsprogramm, das ab 2026 jährliche Nettoeinsparungen in Höhe von 80 bis 120 Mio. USD vorsieht, und der Wachstumspfad von Xylem Vue von über 30 % rechtfertigen das TIKR-Ziel von 183,01 USD.

Die Aussage des Managements, dass 2026 "der Höhepunkt der gezielten Abgänge" ist, deutet darauf hin, dass der Umsatzrückgang endlich ist und die Verbesserung der Ertragsqualität strukturell und nicht zyklisch ist.

Eine Verschlechterung der MCS-Auftragsumsetzung, insbesondere wenn sich die 5 bis 10 Smart-Metering-Projekte, die derzeit für H1 2026 verfolgt werden, weiter nach hinten verschieben, bricht die TIKR-Annahme von 4,5 % Umsatz-CAGR und komprimiert den Pfad auf 183,01 $.

Die Ergebnisse des 1. Quartals 2026 sind die erste Bestätigung: Achten Sie auf die sequenzielle Umsatzentwicklung von MCS und darauf, ob die EBITDA-Marge über 20,5 % bleibt, der vom Management prognostizierten Untergrenze, als Beweis dafür, dass die Vereinfachung auch ohne Volumen eine Marge bringt.

Sollten Sie in Xylem Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die XYL-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Xylem Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der XYL-Aktie auf TIKR → kostenlos