Wichtige Daten zur PACCAR-Aktie

- Entwicklung in der letzten Woche: -4,2%

- 52-Wochen-Spanne: $84,7 bis $131,9

- Aktueller Kurs: $115,3

Was ist passiert?

PACCAR(PCAR), einst ein reiner Lkw-Hersteller mit einem Jahresgewinn von 1,4 Mrd. USD, hat sich strukturell in eine kapitalschonende Industrieplattform umgewandelt, wobei die margenstärkeren Bereiche Ersatzteile und Finanzdienstleistungen nun 71 % des Gesamtgewinns bei einem Umsatz von 28,4 Mrd. USD im GJ 2025 ausmachen.

Der Umsatz von PACCAR im vierten Quartal 2025 in Höhe von 6,82 Mrd. US-Dollar übertraf die IBES-Konsensschätzung von 6,26 Mrd. US-Dollar, und das Unternehmen meldete einen bereinigten Nettogewinn von 2,64 Mrd. US-Dollar für das Gesamtjahr, was trotz einer schwachen Frachtkonjunktur und eines einjährigen zollbedingten Gegenwinds das vierthöchste Gewinnjahr in seiner 121-jährigen Geschichte darstellt.

PACCAR Parts, das Aftermarket-Geschäft des Unternehmens, das Lkw-Betreiber mit Ersatzkomponenten beliefert, verzeichnete einen Rekordjahresumsatz von 6,9 Milliarden US-Dollar bei einem Vorsteuergewinn von 1,67 Milliarden US-Dollar, während PACCAR Financial Services, das Lkw-Käufern Kredite und Leasing anbietet, einen Rekordumsatz von 2,21 Milliarden US-Dollar erzielte und den Vorsteuergewinn um 11 % auf 485 Millionen US-Dollar steigerte und damit die Kapitalrendite der Vergleichsgruppe um 47 % übertraf.

CEO Preston Feight erklärte in der Telefonkonferenz zum Ergebnis des vierten Quartals 2025, dass "die am 1. November in Kraft getretene Zollpolitik nach Section 232 Vorteile für PACCAR bietet, das Lkw in den USA, Kanada und Mexiko für jeden lokalen Markt produziert", was die abgeschlossene Verlagerung der Produktion mittlerer Nutzfahrzeuge von Kanada und Mexiko in die Werke in Chillicothe, Ohio und Denton, Texas, widerspiegelt.

Mit 380.000 PACCAR-Motoren, die nun die Fünf-Jahres-Marke überschreiten und einen höheren Teileverbrauch aufweisen, einer bestätigten Preiserhöhung von 10.000 US-Dollar, die an die im Januar 2027 in Kraft tretenden EPA27-NOx-Vorschriften gebunden ist, und einem vom Management prognostizierten Wachstum des Teileumsatzes von 4 % bis 8 % im Jahr 2026, steigt die strukturelle Gewinnschwelle von PACCAR, noch bevor der nächste Frachtaufschwung seine volle Geschwindigkeit erreicht.

Die Meinung der Wall Street zur PCAR-Aktie

Der Zollvorteil nach Section 232, der die in den USA hergestellten Lkw von PACCAR von den Einfuhrzöllen befreit, die jetzt die Wettbewerber treffen, unterstützt direkt die Margenerholung, die sich bereits in der Bruttomargenprognose für Q1 2026 von 12,5 % bis 13 % zeigt, gegenüber 12 % in Q4 2025.

Die Konsensschätzungen spiegeln diese Erholung wider: Der Umsatz wird voraussichtlich von 26,2 Mrd. USD im GJ 2025 auf 27,7 Mrd. USD im GJ 2026e steigen, während das normalisierte EPS voraussichtlich um 11,7 % auf 5,59 USD ansteigen wird, unterstützt durch ein Wachstum im Teilesegment von 4 % bis 8 % und eine anhaltende Expansion bei den Finanzdienstleistungen.

Die Nettogewinnmarge ist aussagekräftiger: Das Modell prognostiziert einen Anstieg von 10,1 % im GJ 2025 auf 11,6 % im GJ 2027e und 15,5 % im GJ 2029e, gestützt auf die strukturelle Bruttomarge von über 30 % im Ersatzteilgeschäft und eine wachsende installierte Basis von über 380.000 PACCAR-Motoren, die in die Hauptaustauschjahre kommen.

Die Wall Street ist vorsichtig, hebt aber in aller Stille ihr Ziel an: 6 Käufe, 1 Outperform und 14 Holds unter 17 Analysten mit einem durchschnittlichen Kursziel von 125,08 $, was ein Aufwärtspotenzial von 8,4 % gegenüber dem aktuellen Kurs von 115,34 $ bedeutet.

Die Spanne von 58 $ zwischen dem niedrigsten Kursziel der Analysten von 92,00 $ und dem höchsten Kursziel von 150,00 $ spiegelt zwei sehr unterschiedliche Lesarten derselben Geschichte wider: Die Bärenvariante geht von einem Umschwung des Frachtzyklus aus, der die Gewinnspannen der Lkw erodieren lässt, während die Haussevariante von einer Beschleunigung der EPA27 vor dem Kauf und einem anhaltenden Teilewachstum ausgeht, das das Management bis 2026 prognostiziert hat.

Was sagt das Bewertungsmodell aus?

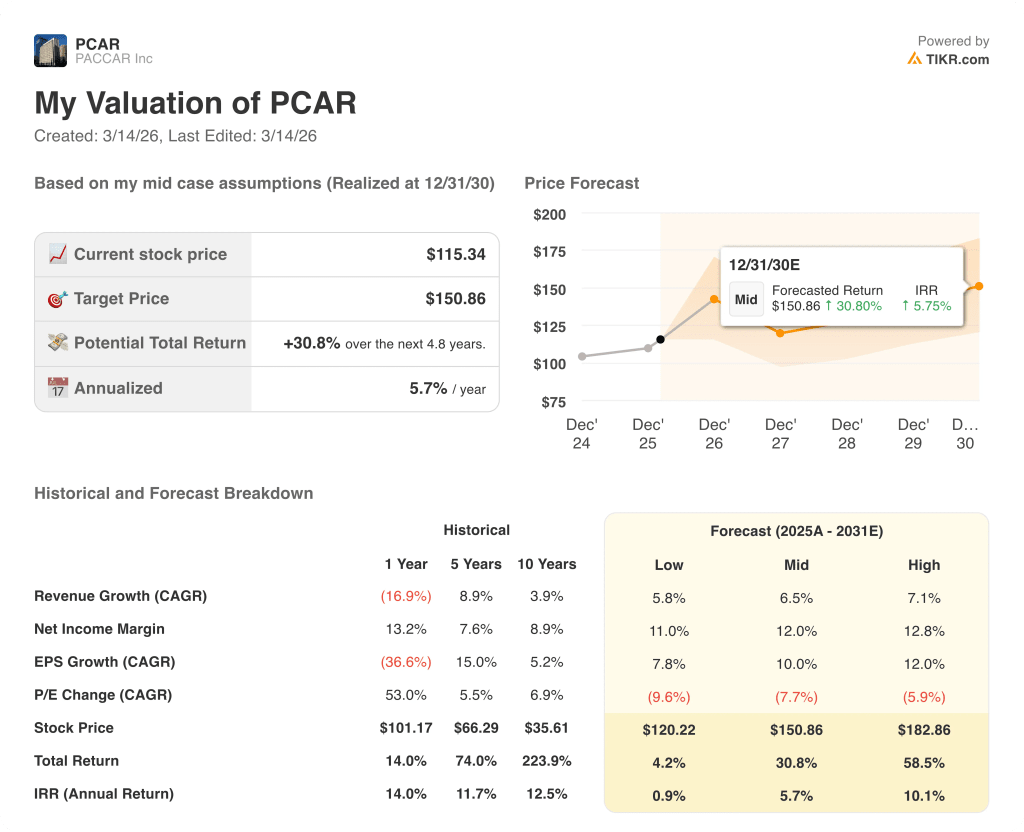

Das Modell von TIKR zielt auf 150,86 $ im Dezember 2030 ab, was eine Gesamtrendite von 30,8 % bei einem jährlichen IRR von 5,7 % impliziert, basierend auf einem mittleren CAGR der Einnahmen von 6,5 % und einer Nettogewinnmarge, die bis zum Ende des Prognosezeitraums auf 12,0 % steigt.

Der Markt betrachtet die Nettogewinnmarge von 10,1 % im GJ 2025 als neue Normalität und ignoriert dabei, dass sie durch ein Jahr einseitiger Zölle gedrückt wurde, die durch die Section-232-Entscheidung nun rückgängig gemacht wurden.

Der operative Beweis ist direkt: Teile und Finanzdienstleistungen erwirtschafteten im GJ 2025 zusammen 2,16 Mrd. USD an Vorsteuergewinn, eine Zahl, die strukturell wiederkehrend ist und unabhängig vom Lkw-Liefervolumen wächst.

Das Management bestätigte auf dem Analystentag am 10. Februar, dass die Händler Rekordinvestitionen in ihre Netze tätigen, was sich direkt auf die Nachfrage nach Ersatzteilen auswirkt und die Annahme der TIKR stützt, dass sich das Umsatzwachstum bei Ersatzteilen bis 2026 und darüber hinaus beschleunigen wird.

Das Hauptrisiko ist die Verschlechterung des Frachtmarktes: Wenn die Rentabilität der Lkw-Spediteure stagniert und der EPA27-Vorkaufszyklus im zweiten Halbjahr 2026 ausbleibt, bleiben die Bruttomargen im Lkw-Segment zusammengedrückt und die Annahme des Modells von 12,0 % Nettogewinnmarge für das Geschäftsjahr 2027e ist nicht haltbar.

Achten Sie auf die Gewinnmitteilung für das 1. Quartal 2026, um zu sehen, ob die Bruttomargen in dem prognostizierten Bereich von 12,5 % bis 13 % gelandet sind und ob der Umsatz mit Ersatzteilen im Jahresvergleich um mindestens 2 % bis 4 % gestiegen ist - die beiden Zahlen, die die These der strukturellen Margenerholung bestätigen.

Sollten Sie in PACCAR Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die PCAR-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um PACCAR Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der PCAR-Aktie auf TIKR → kostenlos