Wichtige Daten zur Wells Fargo-Aktie

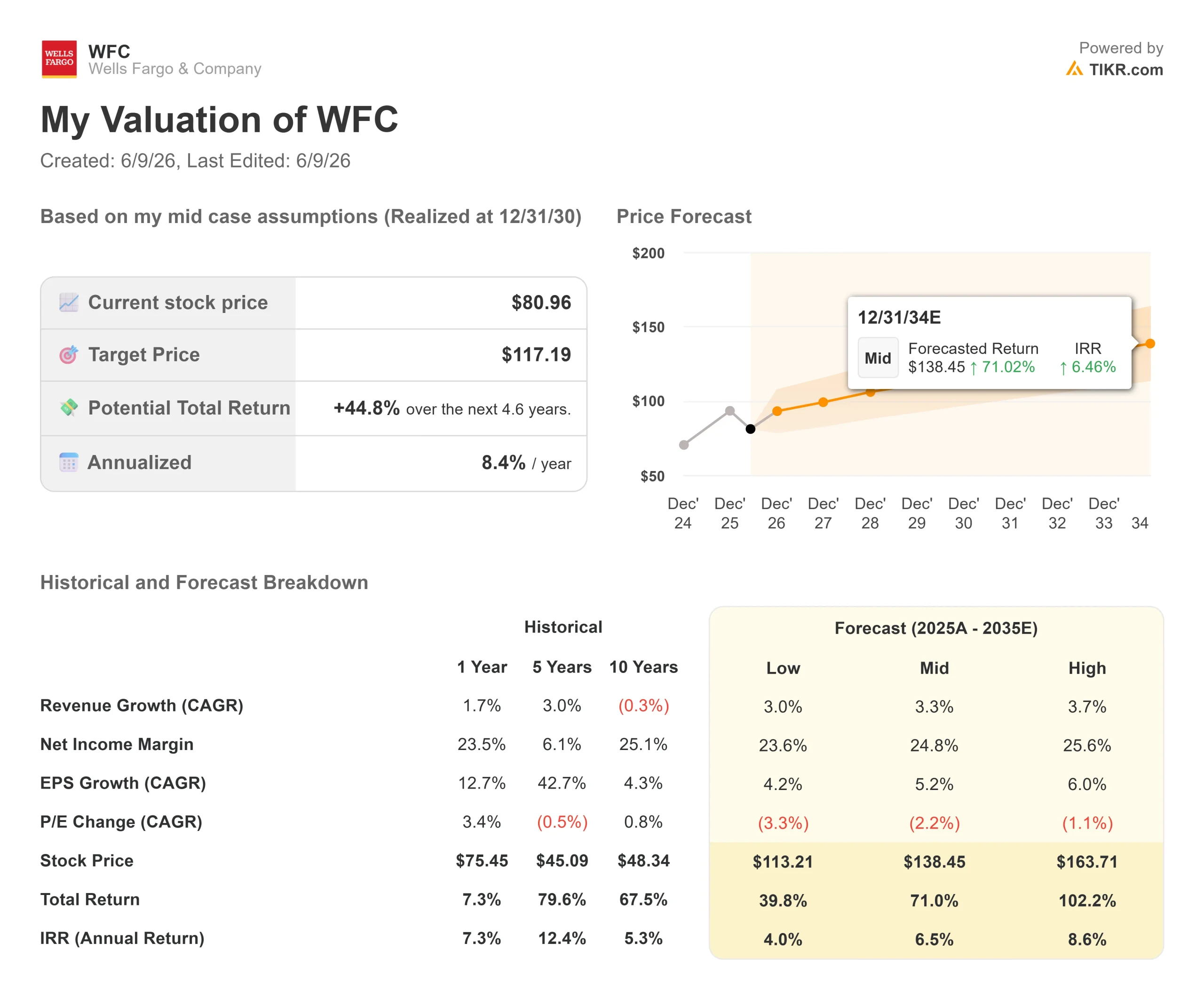

- Aktueller Kurs: $81,44

- Kursziel (Mitte): ~$117 (12/31/30)

- Straßenziel: ~$96

- Mögliche Gesamtrendite: ~45%

- Annualisierter IRR: ~8% / Jahr

- Gewinnreaktion: -1,73% (4/14/26)

- Maximaler Drawdown: 23,83% am 5/15/26

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Wells Fargo & Company (WFC) befindet sich in einer merkwürdigen Lage: eine Bank, die ein EPS-Wachstum von 15 % verzeichnet, ein CFO, der sich zuversichtlich über die Prognosen für das Gesamtjahr äußert, und ein Aktienkurs, der 17 % unter seinem 52-Wochen-Hoch liegt. CFO Mike Santomassimo trat am 9. Juni auf der Morgan Stanley US Financials Conference in diese Lücke und argumentierte fast eine Stunde lang, dass sich das Unternehmen besser entwickelt, als der Aktienkurs vermuten lässt.

Die zentrale Frage, die sich den Anlegern stellt, ist, ob die Wachstumsstory von Wells Fargo nach der Kapitalerhöhung real und dauerhaft ist, oder ob die einfache Neubewertung bereits stattgefunden hat. Die Aktie erreichte ihren Höchststand bei 97,76 $, fiel nach der Enttäuschung über die Einnahmen im ersten Quartal wieder zurück und wird jetzt bei 81,44 $ gehandelt, deutlich unter dem Konsensziel der Börse von 96,11 $.

Was der CFO sagte und der Markt unterbewertet

Santomassimo eröffnete mit einem direkten Blick auf die Verbraucher: Die Ausgaben für Debit- und Kreditkarten stiegen im Mai um 9 % im Vergleich zum Vorjahr, obwohl die Gaspreise etwa 1 Mrd. USD an zusätzlichen Ausgaben absorbierten. "Wir sehen keine wirklichen Veränderungen in den anderen aggregierten Kategorien, die von Bedeutung wären", sagte er. Die Kreditleistung sei "jeden Monat ein bisschen besser als wir modellieren, nicht ein bisschen schlechter, und das ist jetzt schon seit einer Weile ein anhaltender Trend".

In Bezug auf den Nettozinsertrag (NII, die Differenz zwischen dem, was die Bank an Krediten verdient und dem, was sie den Einlegern zahlt) war Santomassimo unmissverständlich: "Wir sind sehr zuversichtlich, was unser Ziel von 50 Mrd. USD angeht". Das Zinsumfeld hat sich seit Januar verändert, da weniger Zinssenkungen der Fed erwartet werden, aber er bezeichnete die Nettoauswirkungen als bescheiden und ungefähr neutral für das Gesamtjahr. Diese Zuversicht, die vermittelt wird, während die Aktie mehr als 10 % unter dem Konsens der Börse gehandelt wird, ist hier das wichtigste Signal.

Die Kreditkartenmaschine ist gerade erst am Laufen

Einer der deutlichsten mehrjährigen Gewinntreiber ist die Reifekurve des Kreditkartenjahrgangs. Wells Fargo hat sein gesamtes Kartenangebot von Grund auf erneuert und in den letzten fünf Jahren 13 neue Produkte auf den Markt gebracht. Die Jahrgänge 2022 und 2023 sind jetzt profitabel. Der Jahrgang 2024 ist nahe dran. Die Jahrgänge 2025 und 2026, bei denen das Neugeschäft im vergangenen Jahr um mehr als 20 % gestiegen ist und in diesem Jahr weiter wächst, werden in den nächsten zwei bis drei Jahren reifen.

Das Fazit: Das Kartengeschäft entwickelt sich von einem Ertragsdämpfer zu einem Ertragsbringer, und dieser Beitrag wächst jedes Jahr mit jedem Jahrgang. Wir gehen von der Akquisition dieser neuen Jahrgänge, die die Rentabilität belastet, zu einem positiven Beitrag zur Rentabilität in diesem Jahr über, und das wird sich in den nächsten Jahren noch verstärken", sagte Santomassimo.

Das Autogeschäft ist ein weiterer Faktor. Mit einem Anteil von 70 % des Portfolios mit FICO-Scores über 700 und einer VW/Audi-Partnerschaft, die das Neugeschäft ankurbelt, ist Wells Fargo wieder in das Autokreditgeschäft eingestiegen, und zwar mit einem Buch, das sich auf erstklassige Kredite konzentriert. Santomassimo bestätigte, dass die Renditen bei Neuabschlüssen den Annahmen des Underwritings entsprechen.

Historische und zukünftige Schätzungen für Wells Fargo-Aktien anzeigen (kostenlos!) >>>

Der Wall-Street-Aufbau funktioniert

Seit der Aufhebung der Vermögensbegrenzung hat Wells Fargo seine Marktbilanz um rund 180 Mrd. $ erhöht. Im 1. Quartal 2026 stiegen die Erträge aus dem Aktiengeschäft um 15 % im Vergleich zum Vorjahr, die Erträge aus dem Rentengeschäft um 20 %. Die Erträge im Bereich Total Markets stiegen um 21%. Für das zweite Quartal prognostizierte Santomassimo ein Wachstum der Markterträge im mittleren Zehnerbereich gegenüber dem Vorjahr.

Der Investmentbanking-Vorstoß geht damit einher. Laut Dealogic stieg Wells Fargo im Jahr 2025 gemessen am Volumen von Platz 17 auf Platz 8 in der globalen M&A-Rangliste auf - der größte Sprung unter den Großbanken in einem Jahr. Allein die Commercial-Banking-Kunden erwirtschaften jährlich zwischen 2 und 4 Milliarden Dollar an Investmentbanking-Gebühren, und Santomassimo sagte, dass der Marktanteil in diesem Bereich jedes Jahr steigt, wobei noch mehr Spielraum vorhanden ist. Neun der zehn wichtigsten Finanzierungskunden machen heute mehr Geschäfte mit Wells Fargo als vor der Bilanzerweiterung.

Auf der Vermögensseite sind bereits rund 2.500 Berater in den Filialen von Wells Fargo Premier (dem kombinierten Bank- und Vermögensangebot der Bank für vermögende Kunden) im Einsatz. Die Fluktuation bei den Beratern hat sich stabilisiert, bei der Rekrutierung werden Teams aus der gesamten Wall Street eingesetzt, und eine neue Berater-Workstation wurde unternehmensweit ausgerollt. Die Einlagen- und Anlageströme aus diesem Kanal machen sich gerade erst in den Zahlen bemerkbar.

Zusammengenommen sind dies drei Ertragsströme: Markets, Investment Banking und Wealth, die sieben Jahre lang entweder gedeckelt oder unterentwickelt waren. Jetzt wachsen sie alle gleichzeitig.

Aus Bewertungssicht wird WFC mit dem 11,18-fachen des NTM-Kurs-Gewinn-Verhältnisses (Gewinne der nächsten zwölf Monate, laut TIKR) gehandelt. JPMorgan (JPM) wird mit 14,07x gehandelt, Bank of America (BAC) mit 11,79x und Citigroup (C) mit 12,00x. Der Branchendurchschnitt der TIKR-Bankenvergleiche liegt bei 11,67x. Wells Fargo wird mit einem Abschlag zu diesem Mittelwert gehandelt, obwohl das Unternehmen eine idiosynkratische Ertragssteigerung aufweist, die JPM, BAC und C nicht haben: Die Vintage-Kurve für Kreditkarten, der Aufbau von gewerblichen Einlagen nach der Kapitalerhöhung und die im Entstehen begriffene Investmentbanking-Plattform bringen Einnahmen, die vor zwei Jahren noch nicht vorhanden waren.

Sehen Sie, wie Wells Fargo im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $81.44

- Kursziel (Mitte): ~$117 (12/31/30)

- Mögliche Gesamtrendite: ~45%

- Annualisierter IRR: ~8% / Jahr

Das TIKR Mid-Case-Modell geht von einem CAGR der Einnahmen von etwa 3,3 % und einer Nettogewinnmarge von etwa 25 % aus, was für Bankenverhältnisse bescheiden und angesichts des aktuellen Wachstumspfads wohl konservativ ist. Die beiden wichtigsten Ertragstreiber sind das Wachstum des Nettoinventarwerts aus der wachsenden Kredit- und Einlagenbasis sowie die Beschleunigung der Gebühreneinnahmen aus dem Investmentbanking, dem Vermögensverwaltungsgeschäft und dem auslaufenden Kartenportfolio. Der Margentreiber ist der operative Leverage: mehr als 20 Quartale in Folge wurde der Personalbestand reduziert, wobei die Kostenprognose von 55,7 Mrd. USD für 2026 bestätigt wurde.

Das primäre Risiko ist die Verringerung der Nettozinsmarge (die Kreditspanne der Bank, ausgedrückt als Prozentsatz der Aktiva), da sich der Mix in Richtung der zinstragenden kommerziellen Einlagen mit geringerer Rendite verschiebt. Santomassimo rechnete mit einer NIM-Kompression von 3 bis 4 Basispunkten für das zweite Quartal, was jedoch als Ergebnis einer Mixverschiebung aufgrund des erfolgreichen Einlagengeschäfts und nicht als Zeichen eines Preisdrucks gewertet wurde. Im ersten Quartal kaufte die Bank Stammaktien im Wert von 4,0 Mrd. USD zurück, wobei die CET1-Quote (eine wichtige Kennzahl für die Kapitaladäquanz) mit 10,3% innerhalb des Zielbereichs von 10-10,5% lag. Die Dividendenrendite liegt bei den aktuellen Kursen bei 2,4 %.

Wenn der Nettoinventarwert auf 50 Mrd. USD ansteigt, die Kartenjahrgänge ab 2027 einen Beitrag leisten und die Investmentbank weiterhin Marktanteile gewinnt, verbessert sich der freie Cashflow schneller als im Modell angenommen, und die Gesamtrendite von ~45 % ist konservativ. Wenn sich die Kreditqualität in den neueren Verbraucherportfolios verschlechtert, während diese Jahrgänge altern, oder wenn die Zinsen so hoch bleiben, dass die Kreditnachfrage unter Druck gerät, verlängert sich der Zeitrahmen.

Schlussfolgerung

Der für Mitte Juli erwartete Ergebnisbericht für das zweite Quartal 2026 ist der nächste Prüfpunkt. Santomassimo rechnete mit einem Anstieg des Nettoinventarwerts gegenüber den 12,1 Mrd. USD des ersten Quartals und einem Wachstum der Markteinnahmen im mittleren Zehnerbereich. Die entscheidende Zahl ist der Nettoinventarwert ohne Berücksichtigung der Märkte, der sich für das Gesamtjahr auf ~48 Mrd. USD zubewegen muss. Wenn dies der Fall ist, wird das 50-Milliarden-Dollar-Ziel von einer zuversichtlichen Prognose zu einem wahrscheinlichen Ergebnis, die 17-18%-ROTCE-Roadmap hat einen definierten Zeitrahmen, und die Lücke zwischen 81 Dollar und dem Street-Ziel von 96 Dollar beginnt, eher wie eine Chance als eine Warnung auszusehen. Wenn der NII erneut enttäuscht, erhält die Skepsis des Marktes einen weiteren Datenpunkt, auf den sie sich stützen kann.

Sollten Sie in Wells Fargo investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Wells Fargo auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Wells Fargo zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Wells Fargo auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!