Kennzahlen zur Mastercard Aktie

- Aktueller Kurs: $492.88

- Kursziel (Mitte): ~$884

- Straßenziel: ~$647 Potenzial

- Gesamtrendite: ~82%

- Annualisierter IRR: ~14% / Jahr

- Gewinnreaktion: (1,48%) am 30.4.26

- Maximaler Drawdown: (21,27%) am 6/3/26

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (es ist kostenlos) >>>

Was ist passiert?

Mastercard Incorporated (MA) liegt 18% unter seinem 52-Wochen-Hoch von 601,77 $ und wird seit dem 9. Juni 2026 bei 493 $ gehandelt. Diese Lücke hat sich nicht geöffnet, weil sich das Geschäft verschlechtert. Sie hat sich geöffnet, weil die Anleger unsicher sind, ob die beiden Technologien, auf die Mastercard am aggressivsten setzt, Rückenwind oder eine Bedrohung darstellen.

Auf der Global Financial Technology Conference von RBC Capital Markets am 9. Juni beantwortete Chief Product Officer Jorn Lambert eine Stunde lang diese Frage. Seine Antworten lassen darauf schließen, dass die These weiter fortgeschritten ist, als der Aktienkurs vermuten lässt.

Agent Pay ist kein Feature. Es ist eine neue Transaktionsschicht.

Die Hauptbefürchtung bei KI-Modellen für den Agentenhandel wie ChatGPT oder Gemini, die Einkäufe im Namen des Kunden abwickeln, besteht darin, dass sie den traditionellen Kassiervorgang stören, an dem Mastercard Gebühren verdient. Lambert hat die Frage auf der Konferenz neu formuliert.

"In den letzten Jahrzehnten waren die Akteure im E-Commerce entweder der Verbraucher, der eine Transaktion einleitete, oder der Händler, der sie einleitete", sagte Lambert, "jetzt haben wir einen Agenten, der eine Transaktion einleitet. Und der Verbraucher wird nicht beim Händler authentifiziert. Der Verbraucher wird bei dem Agenten authentifiziert."

Das schafft ein Vertrauensproblem, das Mastercard strukturell lösen will. Das Agent-Pay-Programm des Unternehmens, das auf der gleichen Tokenisierungsinfrastruktur aufbaut, die weltweit für mobile Zahlungen genutzt wird, erfüllt vier Funktionen: Es hält bösartige Bots fern, stellt sicher, dass jede Partei in der Transaktionskette weiß, welcher Agent die Transaktion initiiert hat, authentifiziert den Verbraucher kryptografisch und erfasst die ursprüngliche Absicht des Verbrauchers zur Beilegung von Streitigkeiten. Zu den ersten Partnern gehören Microsoft, OpenAI und Google.

Lambert schätzt, dass sich 20 bis 30 % des E-Commerce in den nächsten Jahren auf agentenbasierte Kanäle verlagern werden. Für ein Unternehmen, das jährlich 170 Milliarden Transaktionen abwickelt, bedeutet selbst ein Teil davon, der zu einem nativen tokenisierten Kanal migriert, zusätzliche Dienstleistungseinnahmen und nicht nur Transaktionsvolumen.

Die interessantere Möglichkeit, die Lambert für den nächsten Tag ankündigte, waren Machine-to-Machine-Zahlungen, bei denen KI-Agenten selbstständig Dienstleistungen von anderen KI-Agenten erwerben. Sein Beispiel: Ein Kleinunternehmer bittet einen KI-Assistenten, eine Website zu erstellen, und der Assistent schließt selbstständig Verträge mit einer Domainregistrierungsstelle, einer Designplattform, einem Zahlungsgateway und Bildbibliotheken ab und wickelt so mehrere Mikrotransaktionen in Sekundenschnelle ab: Genau das möchten wir tun", sagte Lambert. Das ist ein neuer adressierbarer Markt, den es heute auf keiner Zahlungsschiene gibt.

Historische und zukünftige Schätzungen für Mastercard-Aktien anzeigen (kostenlos!) >>>

Warum Stablecoins den Markt von Mastercard erweitern, nicht schrumpfen

Die zweite Befürchtung ist, dass Stablecoins die Kartenzahlungen kannibalisieren. Lambert war direkt darüber, warum diese Sichtweise falsch ist: "Karten bewegen kein Geld", sagte er. Karten sind eine Nachrichten- und Authentifizierungsebene. Die Abrechnung erfolgt hinter der Transaktion über ACH oder gleichwertige Kanäle. Stablecoins sind eine schnellere Abwicklungsalternative zu ACH, kein Ersatz für die Mastercard-Netzwerkebene.

Im März 2026 übernahm Mastercard diese Abwicklungsebene, indem es sich bereit erklärte, BVNK, einen in Großbritannien ansässigen Anbieter von Stablecoin-Infrastruktur, für 1,5 Milliarden Dollar mit bis zu 300 Millionen Dollar an bedingten Zahlungen zu erwerben. Laut der Ankündigung von Mastercard verarbeitet BVNK ein jährliches Transaktionsvolumen von etwa 30 Milliarden US-Dollar in mehr als 130 Ländern und zählt Kunden wie Worldpay, Deel und Flywire zu seinen Kunden. Der Abschluss der Transaktion steht noch unter dem Vorbehalt der behördlichen Genehmigung und wird voraussichtlich vor Ende des Jahres 2026 erfolgen.

Lamberts Logik für die Übernahme spiegelt das gleiche Netzwerkeffekt-Spielbuch wider, das das Kartengeschäft aufgebaut hat. Anstatt eine Blockchain, ein Stablecoin-Emittent oder eine Krypto-Wallet zu werden, positioniert sich Mastercard als Interoperabilitätsschicht, die alle mit der Fiat-Welt und untereinander verbindet. Die Anwendungsfälle, die er als wirklich wenig durchdrungen für Mastercard bezeichnete, sind grenzüberschreitende Überweisungen, internationale Gehaltsabrechnungen und Kreditorenströme zwischen Unternehmen. Dies sind keine Kartengeschäfte. Es handelt sich um Märkte mit hohen Reibungsverlusten, in denen Stablecoins einen echten Mehrwert bieten und in denen Mastercard nur einen geringen Anteil hat, den es zu schützen gilt.

"Wenn man das organisieren kann", so Lambert, "glaube ich, dass wir eine sehr große Startbahn haben werden."

Was die Zahlen sagen

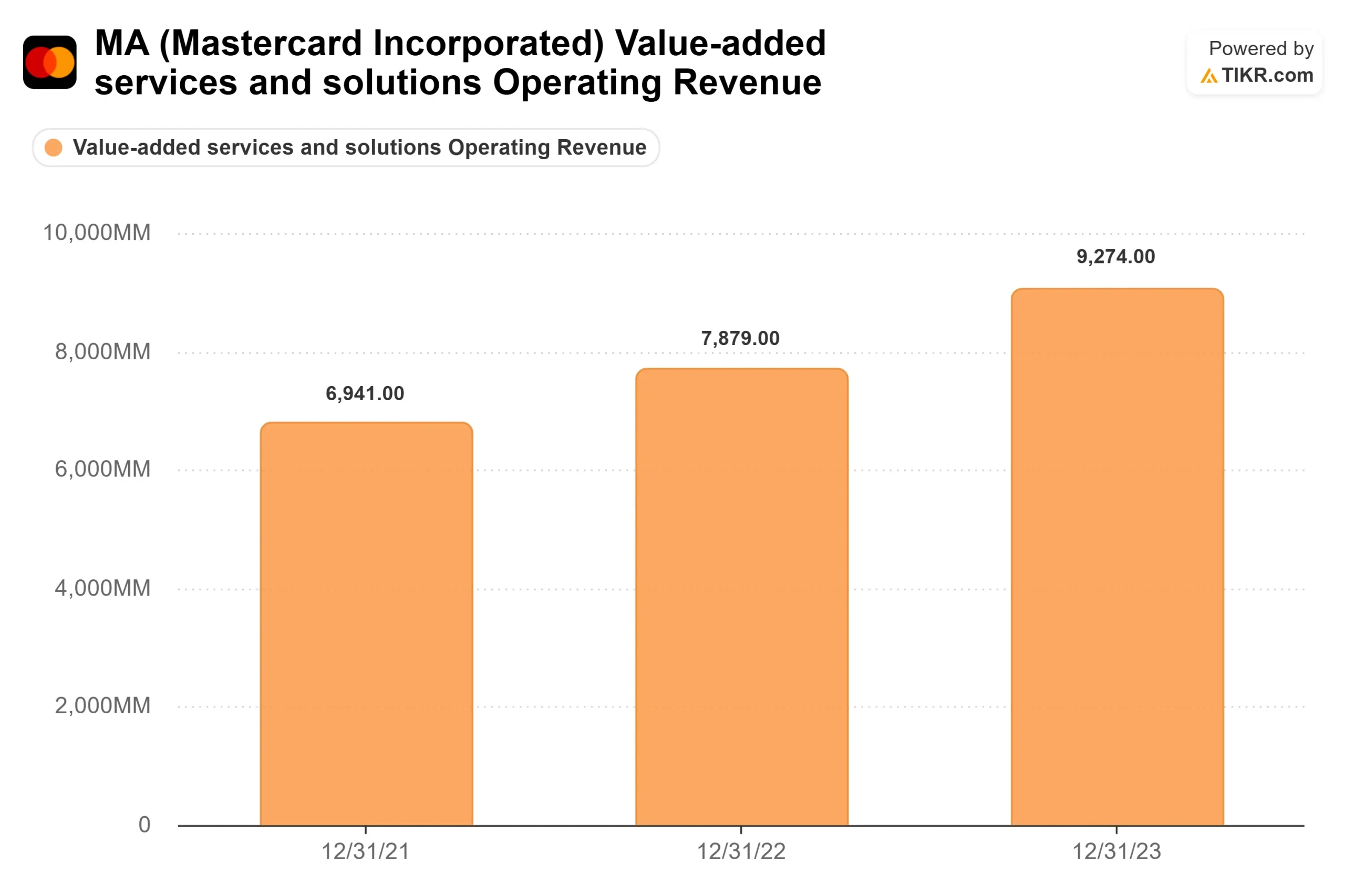

Das Geschäft, das hinter dieser Strategie steht, liefert beständige Ergebnisse. Laut der Gewinnmitteilung von Mastercard für das erste Quartal 2026 stieg der Nettoumsatz im Jahresvergleich um 16 % auf 8,4 Mrd. US-Dollar, der Umsatz mit Dienstleistungen und Lösungen wuchs währungsbereinigt um 22 %, und das Unternehmen übertraf die Analystenschätzungen sowohl beim Umsatz als auch beim Gewinn pro Aktie in jedem der letzten fünf gemeldeten Quartale gemäß den Beats & Misses-Daten von TIKR.

Dennoch fiel die Aktie laut TIKR am Tag der Veröffentlichung der Ergebnisse um 1,48 %. Das Management erklärte, dass die geopolitischen Spannungen im Nahen Osten das grenzüberschreitende Reiseaufkommen im zweiten Quartal unter Druck setzten, wobei eine Erholung in der zweiten Jahreshälfte erwartet wird. Diese Prognose ist das, was der Markt einpreist.

Der freie Cashflow im LTM beträgt 16,4 Mrd. USD (gemäß den aktuellen Zahlen von TIKR für das Geschäftsjahr 2025). Der ROIC liegt bei 77,7 % und die LTM-EBIT-Marge bei 59,5 %. Auf NTM-EV/EBITDA-Basis wird die Aktie zum 6.8.26 mit dem 18,22-fachen gehandelt, gegenüber dem 26,41-fachen zu Beginn des Jahres 2025. Das NTM KGV liegt bei 24,0x.

Von den 41 Analysten, die die Aktie laut TIKR Street Targets-Daten (Stand: 6.8.26) beobachten, stufen 29 die Aktie als "Buy" ein, 8 als "Outperform", 2 als "Hold", 2 als "No Opinion" und 0 als "Sell". Das mittlere Kursziel der Straße liegt bei ~$647. Die Analystengemeinschaft hat ihre Meinung zu diesem Unternehmen nicht geändert.

Sehen Sie, wie Mastercard im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $492.88

- Kursziel (Mitte): ~$884

- Mögliche Gesamtrendite: ~82%

- Annualisierter IRR: ~14% / Jahr

Das TIKR Mid-Case-Modell geht von einem CAGR der Einnahmen von etwa 9,5% und einer Nettogewinnmarge von etwa 47% aus. Beides ist konservativ: Die historischen 1-Jahres-, 5-Jahres- und 10-Jahres-Umsatz-CAGRs von Mastercard betragen 16,4 %, 16,5 % bzw. 13,0 %, und das Unternehmen erzielte im Geschäftsjahr 2025 eine Nettogewinnmarge von 48,1 %. Die beiden wichtigsten Umsatztreiber sind das Volumenwachstum des Zahlungsnetzwerks, das durch die anhaltende Verdrängung von Bargeld und Schecks angeführt wird, und die Expansion der Mehrwertdienste, die schneller wächst als das Kernnetzwerk.

Das Hauptrisiko ist der Gegenwind im grenzüberschreitenden Reiseverkehr. Wenn sich der Nahostkonflikt in der zweiten Jahreshälfte fortsetzt und die margenstarken Reisevolumina unterdrückt, gerät die Prognose für das Gesamtjahr unter Druck. Das ist ein reales Risiko, kein theoretisches.

Auf der Oberseite deutet der High Case mit einer Umsatzwachstumsrate von 10,4 % und einer Nettogewinnmarge von 49,5 % auf ein Kursziel von etwa 1.486 $ mit einem IRR von etwa 14 % hin. Auf der Negativseite bedeutet der niedrige Fall mit einem Wachstum von etwa 8,5 % und einer Gewinnspanne von 44 % ein Ziel von etwa 902 $, was immer noch eine positive Rendite gegenüber dem aktuellen Niveau darstellt.

Fazit

Die einzige Zahl, die darüber entscheiden wird, ob sich die Hausse-These beschleunigt oder ins Stocken gerät, ist das Wachstum des grenzüberschreitenden Reiseaufkommens im zweiten Quartal, das am 23. Juli 2026 gemeldet wird. Die Erholungsthese des Managements hängt von einer sequenziellen Verbesserung gegenüber den gedrückten Aprilwerten ab, die sie am Gewinntag ankündigten. Wenn diese Verbesserung eintritt, löst sich der geopolitische Überhang auf, und die Aktie kann sich wieder ihrem 52-Wochen-Hoch nähern. Wenn der grenzüberschreitende Reiseverkehr bis zum zweiten Quartal schwach bleibt, verlängert sich der Erholungszeitraum, aber das zugrunde liegende Geschäft, der Aufbau der Agenteninfrastruktur und die BVNK-Übernahme ändern sich nicht.

Der Markt zahlt einen 10-Jahres-Tiefstwert für ein Unternehmen, das den Anlegern gerade mitgeteilt hat, dass es die Vertrauensschicht für die Art und Weise aufbaut, wie KI-Agenten Transaktionen durchführen und wie Stablecoins abgerechnet werden sollen. Am 23. Juli wird der Markt die erste Antwort darauf erhalten, ob der kurzfristige Gegenwind nachlässt.

Sollten Sie in Mastercard investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Mastercard auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Mastercard zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Mastercard auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!