Kennzahlen zur Vertex Pharmaceuticals-Aktie

- Entwicklung in der letzten Woche: +4%

- 52-Wochen-Spanne: $362,5 bis $619,7

- Aktueller Kurs: $474.3

Was ist passiert?

Die Aktie von Vertex Pharmaceuticals(VRTX) wird nach einem Kursrückgang von 2,4 % bei 474,27 $ gehandelt, doch 77.000 Mukoviszidose-Patienten in Behandlung und 12,3 Mrd. $ an Barmitteln deuten darauf hin, dass das Unternehmen seinem Aktienkurs weit voraus ist.

Mehrere Führungskräfte von Vertex, darunter EVP und Chief Commercial Officer Duncan McKechnie und Chief Legal Officer Jonathan Biller, haben zwischen dem 18. Februar und dem 2. März Stammaktien veräußert, während die Aktie 8,8 % unter ihrem 52-Wochen-Hoch von 519,68 $ liegt.

Vertex verzeichnete für das Gesamtjahr 2025 einen Umsatz von 12 Mrd. USD, steigerte den Gewinn im vierten Quartal um 24 % gegenüber dem Vorjahr auf 1,3 Mrd. USD und prognostizierte für 2026 einen Umsatz von 12,95 bis 13,1 Mrd. USD, wobei allein die Nicht-CF-Produkte 500 Mio. USD oder mehr erreichen sollen.

In der Zwischenzeit erhielt die für das erste Halbjahr 2026 bestätigte Zwischenanalyse der RAINIER-Studie zu pove IgAN zusätzliches Gewicht, nachdem Reshma Kewalramani, CEO, in der Telefonkonferenz zum vierten Quartal erklärt hatte, dass "pove als einmal monatlich verabreichte subkutane Dosis mit geringem Volumen über einen Autoinjektor verabreicht wird", ein Profil, das von Nephrologen bereits als bevorzugtes Verabreichungsformat in 74 Verträgen mit Kostenträgern für 210 Millionen Menschen angegeben wurde.

Mit den bis 2037 intakten TRIKAFTA-Patenten, dem darüber hinausgehenden Schutz von ALYFTREK und der Konvergenz von vier kommerziellen Vertikalen sowie fünf Programmen in der Zulassungsphase tritt Vertex in ein mehrjähriges Zeitfenster ein, in dem allein das Nierenmedikament, gestützt auf die Erfolge bei IgAN, membranöser Nephropathie und Myasthenia gravis, mit dem Umfang seines CF-Franchise konkurrieren könnte.

Die Meinung der Wall Street zur VRTX-Aktie

Vertex' bestätigte Zwischenergebnisse der RAINIER-Studie zur Behandlung von IgAN in der ersten Jahreshälfte entscheiden direkt darüber, ob das Management seinen BLA-Antrag abschließt und ein Nierenprodukt freisetzt, von dem Analysten erwarten, dass es in seiner Größe mit CF konkurrieren kann.

Die fundamentalen Argumente haben Bestand: Der Umsatz steigt von 12 Mrd. USD im Jahr 2025 auf geschätzte 13 Mrd. USD im Jahr 2026, während der normalisierte Gewinn je Aktie von 18,40 USD auf 19,17 USD ansteigt, was ein Geschäft unterstützt, das in den letzten fünf Jahren eine jährliche Umsatzsteigerung von 14,1 % erzielt hat.

Mit Stand vom 3. März gibt es an der Wall Street 21 Käufe, 4 Outperforms, 5 Holds und 1 Sell, mit einem durchschnittlichen Kursziel von 535,56 $, was einem Aufwärtspotenzial von 12,9 % gegenüber 474,27 $ entspricht, was darauf zurückzuführen ist, dass die Analysten ihre Überzeugung nach einem Pullback nach den Gewinnen stärken, anstatt die Aktie zu verblassen.

Die Zielspanne der Analysten liegt zwischen $330 und $625, wobei die untere Spanne davon ausgeht, dass Pove enttäuscht und die JOURNAVX-Brutto-zu-Netto-Normalisierung ins Stocken gerät, während die obere Spanne eine saubere RAINIER-Zwischenbilanz und eine Verdreifachung der JOURNAVX-Verschreibungen voraussetzt, wie sie das Management für 2026 anstrebt.

Was sagt das Bewertungsmodell aus?

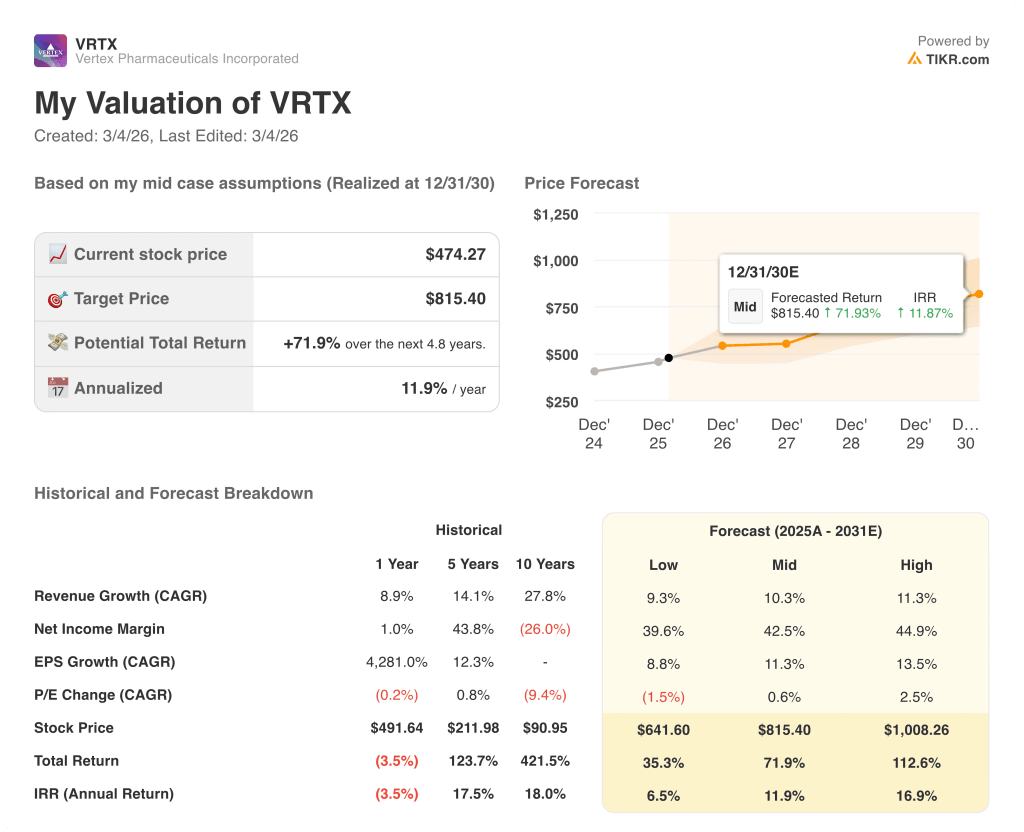

Das Bewertungsmodell bewertet VRTX bis Dezember 2030 mit 815,40 $, was eine Gesamtrendite von 71,9 % und einen annualisierten IRR von 11,9 % gegenüber dem aktuellen Niveau bedeutet. Diese Lücke hat der Markt trotz fünf aufeinander folgender Jahre mit zweistelligem Umsatzwachstum noch nicht geschlossen.

Unabhängig davon bewertet der Markt VRTX als ein reifendes CF-Unternehmen, obwohl die Nicht-CF-Einnahmen allein im Jahr 2026 500 Mio. USD oder mehr betragen werden. Die normalisierten Nettogewinnmargen steigen bis 2031 auf 42,5 % an, was das wahrgenommene Risiko einer CF-Konzentration verringert. Die 74 Verpflichtungen des Managements gegenüber Kostenträgern, die 210 Millionen Leben abdecken, deuten auf eine kommerzielle Infrastruktur hin, die bereits vor der Zulassung von Pove aufgebaut wurde, nicht erst danach.

Die RAINIER-Zwischenergebnisse, die in der ersten Jahreshälfte eintreffen, sind das einzige Ereignis, das am ehesten eine Neubewertung von "etabliertem CF-Unternehmen" zu "Multi-Franchise-Compounder" erzwingt.

Die These zerbricht, wenn die RAINIER-Zwischenergebnisse von pove die von den Anlegern erwartete 47%ige UPCR-Reduktion verfehlen, wodurch die BLA gestoppt wird und das Nierenwachstum, das das mittlere Ziel von 535,56 $ rechtfertigt, wegfällt.

Die IgAN-Zwischenanalyse von pove, die für H1 bestätigt wird, wird die gesamte Nierenfranchise-These, die das Modellziel von 815,40 $ untermauert, entweder bestätigen oder zurücksetzen.

Daher scheint die VRTX-Aktie bei 474,27 $ unterbewertet zu sein, mit einer vom Modell implizierten Gesamtrendite von 71,9 % und einem binären H1-Katalysator, der die Lücke schnell schließen könnte.

Sollten Sie in Vertex Pharmaceuticals Incorporated investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die VRTX-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Vertex Pharmaceuticals Incorporated zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der VRTX-Aktie auf TIKR → kostenlos