Wichtige Statistiken für die Uber-Aktie

- Performance der letzten Woche: -0,4%

- 52-Wochen-Spanne: $60,6 bis $102

- Aktueller Kurs: $73,8

Was ist passiert?

Uber(UBER), der globale Ride-Hailing- und Food-Delivery-Gigant, führt eine Plattformerweiterung durch, die den freien Cashflow für das Gesamtjahr 2025 auf 9,8 Mrd. $ ansteigen ließ, was einem Anstieg von 42 % entspricht, während die Aktien bei 73,84 $ gehandelt werden und damit deutlich unter dem 52-Wochen-Hoch von 101,99 $ liegen.

In der Telefonkonferenz zum vierten Quartal am 4. Februar wurde bestätigt, dass die Bruttobuchungen im vierten Quartal um 22 % gestiegen sind und die Zahl der monatlich aktiven Nutzer 202 Millionen erreicht hat. Das Mitgliedschaftsprogramm Uber One, bei dem Abonnenten Rabatte für Fahrten und Essenslieferungen erhalten, ist um 55 % auf 46 Millionen Mitglieder gestiegen.

Nicht zu den Top-20-Städten in den USA zählende Märkte außerhalb der großen Ballungszentren, die von vielen Investoren übersehen werden, erwirtschaften inzwischen rund 75 % der US-Mobilitätsgewinne und wachsen 1,5 Mal schneller als dichte Ballungsräume, was beweist, dass die Monetarisierungsmöglichkeiten der Plattform weit über San Francisco und New York hinausgehen.

Balaji Krishnamurthy, Chief Financial Officer, erklärte auf der Gewinnmitteilung für das vierte Quartal 2025, dass "wir glauben, dass unsere Aktie derzeit aus dem Gleichgewicht geraten ist und wir aggressiv vorgehen", was direkt damit zusammenhängt, dass das Unternehmen im Jahr 2025 Aktionärsrenditen in Höhe von mehr als 6 Milliarden US-Dollar erzielt hat, ohne Anzeichen für eine Verlangsamung der Rückkäufe.

Mit dem Ziel, bis Ende 2026 15 Städte mit autonomen Fahrzeugen anzufahren, einer 100-Millionen-Dollar-Zusage für AV-Ladeinfrastruktur, der Joby Aviation-Lufttaxipartnerschaft, die in Dubai startet, und einer 1-Milliarde-Dollar-Expansion in Europa im Bereich der Lebensmittellieferung, die sich innerhalb von drei Jahren summieren soll, erweitert die Plattform ihren adressierbaren Markt an allen Fronten gleichzeitig.

Die Meinung der Wall Street zur UBER-Aktie

Das Wachstum der Bruttobuchungen von 22 % im vierten Quartal und der freie Cashflow von 9,8 Mrd. USD bestätigen, dass die Plattform von Uber effizient wächst, wodurch der aktuelle Kurs von 73,84 USD zunehmend von der zukünftigen Gewinndynamik abgekoppelt erscheint.

Schätzungen der Analysten gehen davon aus, dass der Umsatz von 52 Mrd. $ im Jahr 2025 auf 58,4 Mrd. $ im Jahr 2026 ansteigen wird, wobei das bereinigte EBITDA, der Betriebsgewinn der Plattform vor nicht zahlungswirksamen Posten, von einer Marge von 16,8 % im Jahr 2025 auf 18,9 % im Jahr 2026 ansteigen wird - eine Entwicklung, die beweist, dass sich das Geschäftsmodell strukturell verbessert und nicht stagniert.

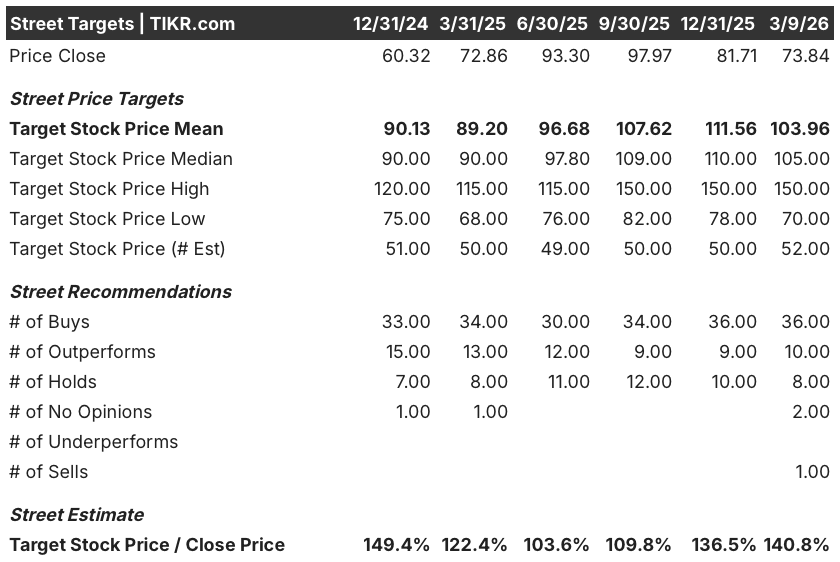

Sechsundvierzig Analysten berichten derzeit über UBER, wobei 36 Käufe und 10 Outperforms gegenüber nur 8 Holds und 1 Sell stehen. Das durchschnittliche Kursziel von 103,96 $ impliziert ein Aufwärtspotenzial von 40,8 % gegenüber dem heutigen Schlusskurs und spiegelt die weit verbreitete Überzeugung wider, dass es sich bei dem Abverkauf vom 52-Wochen-Hoch von 101,99 $ um eine Verwerfung und nicht um eine Neubewertung handelt.

Die Zielspanne der Analysten reicht von 70 $ bis 150 $, wobei das untere Ende das AV-Wettbewerbsrisiko und die Untersuchung des Wertpapierbetrugs durch die Anwaltskanzlei Portnoy widerspiegelt, während der Bullenfall von 150 $ die vollständige Monetarisierung der AV-Einführung in 15 Städten und die bereits begonnene Expansion der europäischen Zustellung im Wert von 1 Mrd. $ einpreist.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR bewertet UBER bis Dezember 2030 mit 205,32 $, was einer Gesamtrendite von 178,1 % bei einem annualisierten IRR von 23,7 % entspricht, basierend auf einer konservativen CAGR für die Einnahmen von 10,9 % und einer Nettogewinnmarge von 16 %, die beide bereits in Reichweite liegen, wenn man bedenkt, dass 2025 ein tatsächliches Einnahmenwachstum von 18 % und eine Nettogewinnmarge von 10 % erzielt werden, was noch am Anfang der Expansionskurve steht.

Der Markt bewertet Uber als Ride-Hailing-Ware, aber die EBITDA-Marge ist von einem negativen Wert im Jahr 2021 auf 16,8 % im Jahr 2025 gestiegen, wobei das Modell bis 2030 22,9 % prognostiziert.

Städte, die nicht zu den Top-20 der USA gehören, wachsen 1,5 Mal schneller als dichte Märkte und erwirtschaften 75 % der US-Mobilitätsgewinne, was die Annahme des Modells bestätigt, dass sich der Gewinnpool von Uber weiter vergrößert und nicht verkleinert.

Balaji Krishnamurthy bezeichnete die Aktie als "gestört" und kündigte aggressive Rückkäufe an - ein Signal des Managements, dass Insider 73,84 $ als strukturelle Fehlbewertung und nicht als fairen Wert ansehen.

Die von der Anwaltskanzlei Portnoy am 3. März eingeleitete Untersuchung wegen Wertpapierbetrugs ist das Hauptrisiko: Wenn sie sich zu einer Sammelklage mit erheblichem Schadenersatz ausweitet, drückt sie auf den freien Cashflow, mit dem Rückkäufe und AV-Investitionen gleichzeitig finanziert werden.

Achten Sie auf den Gewinnbericht für das erste Quartal 2026, um zu sehen, ob das MAPC-Wachstum weiterhin über 18 % im Jahresvergleich liegt und ob es ein Update zum Zeitplan für die AV-Einführung in 15 Städten gibt - die beiden Inputs, von denen die Umsatzwachstumsannahme des TIKR-Modells am unmittelbarsten abhängt.

Sollten Sie in Uber Technologies, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die UBER-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Uber Technologies, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der UBER-Aktie auf TIKR → kostenlos