Wichtige Daten zur Simon Property-Aktie

- Performance in der letzten Woche: -1,2%

- 52-Wochen-Spanne: $136,3 bis $205,1

- Aktueller Kurs: $184,5

Was ist passiert?

Die Führungsnachfolge bei Amerikas größtem Einkaufszentrumsbetreiber beschleunigte sich am 23. März, als die Simon Property Group(SPG) - die über 200 Premium-Einkaufszentren, Outlet-Center und Open-Air-Einzelhandelsziele besitzt und betreibt, die ein jährliches Nettobetriebseinkommen von 6,1 Mrd. USD erwirtschaften - ihren Vorsitzenden und CEO David Simon im Alter von 64 Jahren an Krebs verlor und sofort COO Eli Simon zum Chief Executive ernannte, während die Aktie bei 184,52 USD und damit weit unter ihrem 52-Wochen-Hoch von 205,12 USD gehandelt wurde.

Der Vorstand handelte noch am selben Abend und ernannte Eli Simon zum CEO und Präsidenten, während Vorstandsmitglied Larry Glasscock zum nicht-exekutiven Vorsitzenden ernannt wurde. Der Übergang erfolgte nur wenige Wochen, nachdem das Unternehmen einen Rekordwert für den operativen Cashflow aus dem Immobiliengeschäft - eine REIT-spezifische Cashflow-Kennzahl, die Abschreibungen und einmalige Posten herausrechnet - von 12,73 $ pro Aktie für das Geschäftsjahr 2025 bekannt gegeben hatte, was einem Anstieg von 12,34 $ auf verwässerter FFO-Basis entspricht und die eigene vorherige Prognose in der Mitte übertrifft.

Das operative Geschäft bietet dem neuen CEO eine solide Grundlage: Der NOI des Portfolios wuchs im GJ 2025 um 4,7 %, die Auslastung der US-Malls und Premium-Outlets lag bei 96,4 %, und die Vermietungspipeline lag Anfang März um 15 % über der des Vorjahres und übertraf damit andere Einkaufszentren wie Macerich, das Schwierigkeiten hatte, die Auslastung seines gesamten Portfolios über 94 % zu halten.

Eli Simon, der am 3. März als COO auf der Global Property CEO Conference der Citi sprach, erklärte, dass "bis Januar sowohl die Umsätze als auch die Besucherzahlen schneller geworden sind als in den letzten Monaten des Jahres '25", und begründete die Dynamik mit Echtzeitdaten nur drei Wochen vor seiner Beförderung.

Simon Property geht in die Nach-David-Simon-Ära mit einer Liquidität von mehr als 9 Mrd. $, einer 4 Mrd. $ schweren Sanierungspipeline, die durch transformative Projekte im Town Center in Boca Raton und im Fashion Valley in San Diego verankert ist, einer am 5. Februar angekündigten Rückkaufsermächtigung in Höhe von 2,0 Mrd. $ und einem Simon+-Treueprogramm, das auf eine 25-Millionen-Kunden-Datenbank zugreift, von der die Geschäftsleitung erwartet, dass sie bis Ende 2026 sinnvoll monetarisiert werden kann.

Die Meinung der Wall Street zur SPG-Aktie

Mit dem Tod von David Simon am 23. März hinterlässt Eli Simon - der COO, der die Vermietungsmaschinerie von SPG aufgebaut und überwacht hat, die im GJ 2025 17 Millionen Quadratfuß an Deals unterzeichnet hat - einen Betrieb, der auf dem Höhepunkt seiner finanziellen Leistungsfähigkeit läuft, mit einem Rekord-Immobilien-FFO von 12,73 USD pro Aktie, der bereits in den Büchern steht, und einer Prognose für 2026, die 13 bis 13,25 USD vorsieht, was ein weiteres normalisiertes Wachstum des Gewinns pro Aktie von 11,7 % auf 6,6 USD bedeutet.

Diese vorwärts gerichtete EPS-Beschleunigung basiert auf drei sich gegenseitig verstärkenden Faktoren: ein NOI-Wachstum der inländischen Immobilien von mindestens 3 % im Jahr 2026, eine Ausweitung der aktuellen Vermietungspipeline um 15 % gegenüber dem Vorjahr und ein Wiedervermietungsprogramm von Saks Off Fifth, das bereits 18 Mio. $ an früheren Mieten in mehr als 36 Mio. $ im gesamten wiedererworbenen Portfolio umwandelt.

Darüber hinaus refinanzierte die Simon Property Group am 5. März ihre 5-Milliarden-Dollar-Kreditlinie zu verbesserten Konditionen, ein Schritt, der von 28 großen Banken unterstützt wird und das Vertrauen der Kreditgeber in die Bilanz des Unternehmens trotz des Führungswechsels signalisiert.

Simon bestätigte außerdem auf der Global Property CEO Conference der Citi am 3. März, dass sich die Kaufdynamik bis 2026 eher verstärkt als abgeschwächt hat, was die Entscheidung des Managements bekräftigt, die FFO-Prognose von 13 bis 13,25 $ für den Immobiliensektor beizubehalten, obwohl das Unternehmen zu Beginn des Jahres unvorhergesehene Insolvenzen von Mietern verkraften musste.

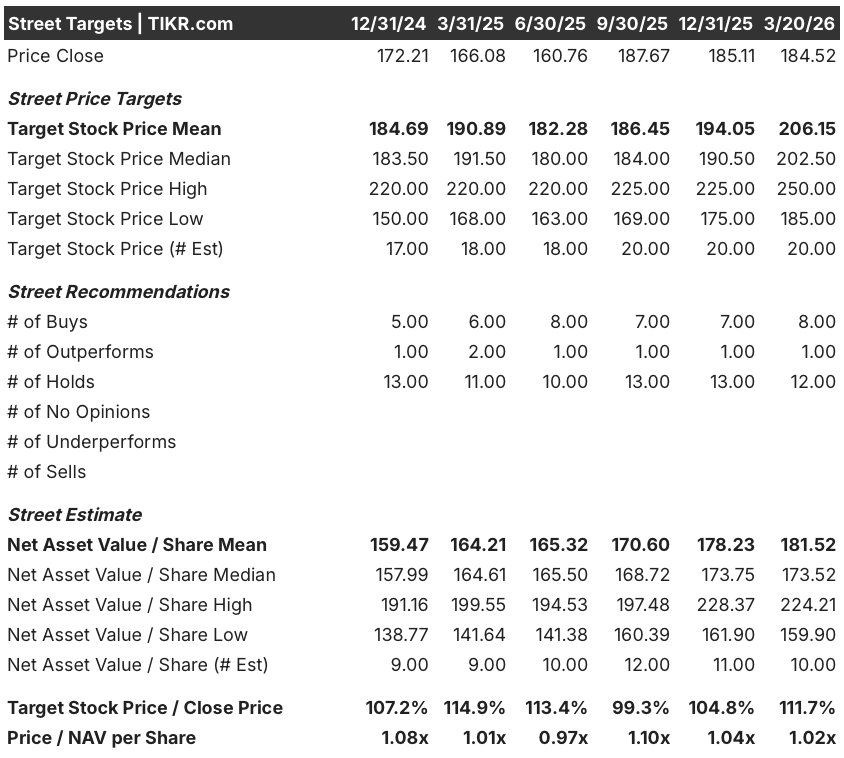

Ein Wall Street-Konsens von 8 Käufen, 1 Outperform und 12 Holds von 21 Analysten ergibt ein mittleres Kursziel von 206,15 $, was ein Aufwärtspotenzial von 11,7 % gegenüber 184,52 $ bedeutet - ein relativ zurückhaltendes Ziel, das die Vorsicht der Analysten in Bezug auf das Risiko der Tarifüberwälzung und die Kontinuität der Führung widerspiegelt und nicht die Skepsis gegenüber den zugrunde liegenden Immobilien.

Die Lücke zwischen dem niedrigen Ziel von 185,00 $ und dem hohen Ziel von 250,00 $ spiegelt genau die Weggabelung wider, vor der der Nachfolger steht: Das niedrige Ziel ist auf die tarifbedingte Verschlechterung der Mieterkredite und das Ausführungsrisiko für 1,5 Mrd. $ aktiver Sanierungsmaßnahmen ausgerichtet, während das hohe Ziel davon ausgeht, dass die Taubman-Integration, die Wiedervermietungsoption von Saks und die Monetarisierung von Simon+ bis Ende 2026 vollständig genutzt werden.

Was sagt das Bewertungsmodell aus?

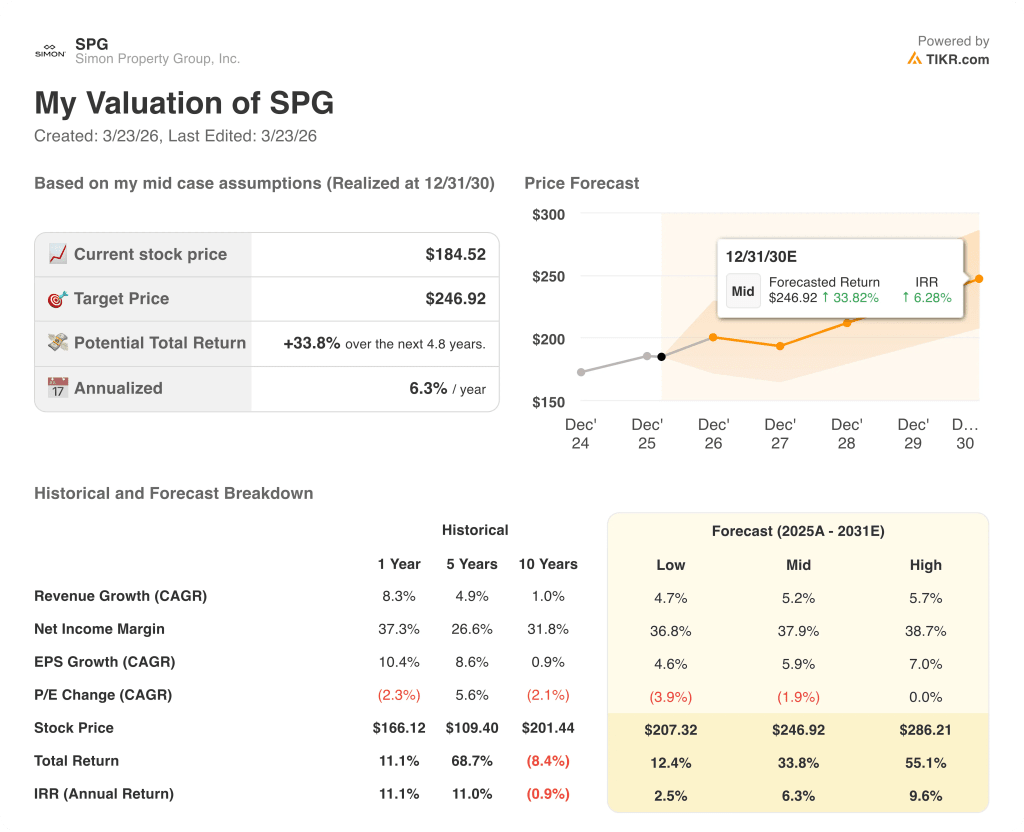

Das Mid-Case-Modell von TIKR bewertet SPG bis zum 31. Dezember 2030 mit $246,92 und geht dabei von einer CAGR des Umsatzes von 5,2 %, einer Nettogewinnmarge von 37,9 % und einer CAGR des Gewinns pro Aktie von 5,9 % aus - Inputs, die direkt von der NOI-Basis des Geschäftsjahres 2025, der 4 Mrd. $ schweren Schattensanierungspipeline und den bestätigten Neubaubeginnen in Sagefield und Boca Raton im Jahr 2026 unterstützt werden.

Der Markt preist das Nachfolgerisiko in einem Geschäft ein, in dem das operative Konzept - hoch ausgelastete Premium-Assets, disziplinierte Neuvermietung, zunehmende Verdichtung der Mischnutzung - bereits Früchte trägt, wobei die NOI-Basis von 6,1 Mrd. USD keine neue Strategie erfordert, um das TIKR-Ziel zu rechtfertigen.

Die Vermietungspipeline, die 15 % über dem Vorjahr liegt und bei der von 4.500 im Jahr 2025 unterzeichneten Mietverträgen nur 4 bis 5 durch Tarifdruck verloren gingen, ist das Signal dafür, dass die operative Dynamik durch den Führungswechsel nicht nachgelassen hat.

Das Risiko ist eine tarifbedingte Verschlechterung der Mieterkredite: Wenn die Belegungskosten der Einzelhändler, die derzeit bei 12,7 % liegen, wesentlich höher werden und zu zusätzlichen Ladenschließungen führen, die über die bereits absorbierten Situationen bei Saks und Eddie Bauer hinausgehen, gerät die Untergrenze für das inländische NOI-Wachstum von 3 % - die Ankerannahme des TIKR-Modells - unter Druck.

Die Ergebnisse des 1. Quartals 2026, in dem das Management das erste Leasingvolumen nach der Übernahme, die Verkehrsdaten und eine etwaige Revision der Prognosen bekannt geben wird, sind das einzige Ereignis, das bestätigt, ob die normalisierte EPS-Wachstumsschätzung von 11,7 % auf dem richtigen Weg ist oder erodiert.

Sollten Sie in Simon Property Group, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die SPG-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Simon Property Group, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SPG-Aktie auf TIKR → kostenlos