Kennzahlen zur Mettler-Toledo-Aktie

- Entwicklung in der vergangenen Woche: +2.6%

- 52-Wochen-Spanne: $946,7 bis $1.525,2

- Aktueller Kurs: $1.204,5

Was ist passiert?

Mettler-Toledo(MTD), der weltweit führende Hersteller von Präzisionsmessinstrumenten, die in der Pharma-, Lebensmittel- und Industrieproduktion eingesetzt werden, bewies seine Widerstandsfähigkeit gegen Zölle, indem es einen zollbedingten Gegenwind in Höhe von 50 Mio. $ brutto im Jahr 2025 vollständig kompensierte und dennoch einen bereinigten Gewinn je Aktie für 2026 in Höhe von 46,05 bis 46,70 $ prognostizierte, was einem Anstieg von 8 % bis 9 % entspricht, obwohl die Aktie 21 % unter ihrem 52-Wochen-Hoch von 1.525,17 $ notiert.

Am 5. Februar übertraf der Umsatz im vierten Quartal mit 1.129,7 Mio. $ die IBES-Schätzung von 1.105 Mio. $, wobei das bereinigte EPS um 8 % auf 13,36 $ anstieg, und das Unternehmen hob gleichzeitig die EPS-Prognose für das Gesamtjahr 2026 um 0,70 $ an, unterstützt durch ein Handelsabkommen mit der Schweiz, das den Schweizer Einfuhrzollsatz von 39 % auf 15 % senkte.

Das Segment Product Inspection, das Röntgen- und Metalldetektionssysteme zur Gewährleistung der Produktsicherheit in der Lebensmittel- und Pharmaproduktion herstellt, verzeichnete im vierten Quartal ein organisches Wachstum von 7 % und übertraf damit den breiteren Markt der Lebensmittelherstellung, der laut CEO Patrick Kaltenbach weiterhin unter erheblichem Druck steht, was den Anstieg der Aktie noch deutlicher macht.

Am 20. Januar ernannte Mettler-Toledo Michael J. Tokich, ehemaliger CFO von STERIS plc, mit Wirkung zum 5. Februar in den Vorstand, um die finanzielle Führung des Unternehmens zu verstärken, das sich in einem mehrjährigen Zyklus der Tarifreduzierung und Margenausweitung befindet.

Patrick Kaltenbach erklärte auf der 44. jährlichen J.P. Morgan Healthcare Conference am 12. Januar, dass "Unternehmen, die während eines Abschwungs investieren, ihr Wachstum beschleunigen, sobald der Markt wieder anzieht". Diese Aussage wurde durch Investitionen in Höhe von 575 Mio. USD in den letzten drei Jahren untermauert und ist nun unmittelbar relevant, da sich der Investitionszyklus für Reshoring und Onshoring auf das Jahr 2027 zubewegt.

Mit einem angestrebten freien Cashflow von 900 Mio. USD im Jahr 2026, Aktienrückkäufen in Höhe von 825 bis 875 Mio. USD und einem mittelfristigen Algorithmus für ein Umsatzwachstum von 6 % oder mehr sowie einer jährlichen Margenausweitung von 100 oder mehr Basispunkten geht Mettler-Toledo in den nächsten Zyklus mit einer installierten Kundenbasis von 3 Mrd. USD, die erst zu einem Drittel erschlossen ist, und einer vollen Produkteinführungspipeline durch Spinnaker 6 und das Innovationsprogramm JetStream.

Die Meinung der Wall Street zur MTD-Aktie

Die Umsatzsteigerung im vierten Quartal und die Anhebung der EPS-Prognose um 0,70 USD bestätigen, dass der tarifbedingte Gegenwind, der die EBITDA-Marge von MTD von 32,3 % im Jahr 2024 auf 30,9 % im Jahr 2025 drückt, nun vollständig in der Vergangenheit und nicht in der Zukunft eingepreist ist, wobei sich die Margen im Jahr 2026 voraussichtlich erholen werden, wenn die Entschärfung ihre volle Wirkung entfaltet.

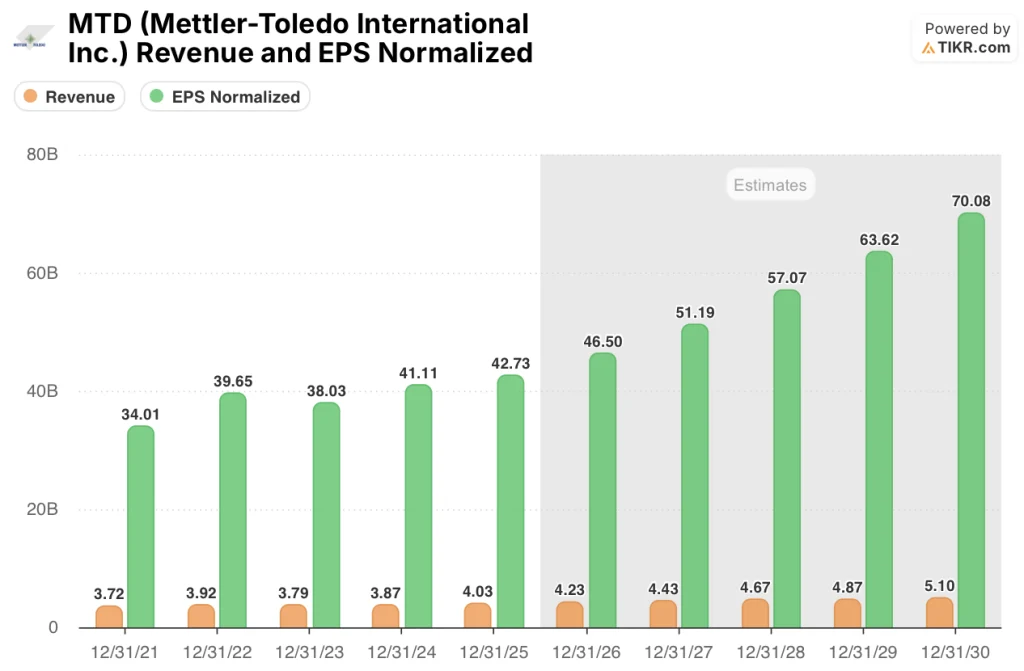

Der Umsatz wird von 4,03 Mrd. USD im Jahr 2025 auf 4,23 Mrd. USD im Jahr 2026 und 4,43 Mrd. USD im Jahr 2027 geschätzt, unterstützt durch eine Preissteigerung von 2,5 %, eine leichte Erholung des Volumens und fortgesetzte Marktanteilsgewinne bei der Produktinspektion in einem Markt für die Herstellung von Lebensmitteln, der nach Aussage des CEO weiterhin unter Druck steht, so dass jeder Punkt des Anteilsgewinns strukturell verdient wird.

Außerdem wird geschätzt, dass sich der normalisierte Gewinn je Aktie von 42,73 $ im Jahr 2025 auf 46,50 $ im Jahr 2026 und 51,19 $ im Jahr 2027 erhöhen wird, was einem Anstieg von 8,8 % bzw. 10,1 % entspricht, der auf die Erholung der EBITDA-Marge von 30,9 % auf 32,0 % in diesem Zeitraum zurückzuführen ist, da die Senkung des Schweizer Zollsatzes von 39 % auf 15 % in der Gewinn- und Verlustrechnung deutlich spürbar ist.

An der Wall Street wird die Aktie derzeit von 6 Analysten gekauft, von 1 Analysten überbewertet, von 8 Analysten gehalten und von 1 Analysten unterbewertet, wobei das durchschnittliche Kursziel bei 1.505,23 $ liegt, was einem Aufwärtspotenzial von 25,0 % gegenüber 1.204,48 $ entspricht. Dies ist ein Konsens, der die Vorsicht hinsichtlich des Tempos des industriellen Erneuerungszyklus widerspiegelt, aber noch nicht den vollen EPS-Wachstumspfad einpreist, der jetzt in der Prognose sichtbar ist.

Die Spanne zwischen der Analystenuntergrenze von 1.200,00 $ und der Obergrenze von 1.700,00 $ gibt den genauen Rahmen für die Wette vor: Das niedrige Ziel geht davon aus, dass der industrielle Ersatzzyklus ins Stocken gerät und der Rückenwind durch Reshoring bis 2026 theoretisch bleibt, während das hohe Ziel die vom CEO bestätigten Anteilsgewinne durch Onshoring und Product Inspection einpreist, die den Markt bereits übertreffen.

Was sagt das Bewertungsmodell?

Das mittlere TIKR-Ziel von 1.754,20 $, das eine Gesamtrendite von 45,6 % und eine annualisierte IRR von 8,2 % bis Dezember 2030 impliziert, basiert auf einer CAGR von 4,4 % beim Umsatz und einer von 21,9 % auf 23,1 % steigenden Nettogewinnmarge - eine konservative Annahme angesichts des mittelfristigen Ziels des Managements von 6 % oder mehr Umsatzwachstum und einer jährlichen Steigerung der operativen Marge um 100 Basispunkte.

Der Markt bewertet MTD als einen unter Zolldruck stehenden Industrieausrüster; der FCF-Richtwert von 900 Mio. USD für 2026 und das Umwandlungsverhältnis von 99 % im Jahr 2025 lassen einen kapitalschwachen Compounder erkennen, der systematisch jährlich 825 bis 875 Mio. USD an eigenen Aktien zurückkauft.

Das organische Wachstum der Produktinspektion von 7 % im vierten Quartal in einem schwachen Markt für die Lebensmittelherstellung in Verbindung mit dem Spinnaker 6-Verkaufsprogramm, das auf GLP-1, CDMO und Investitionswarnungen für die Verlagerung von Produktionsstandorten abzielt, rechtfertigt das Ziel des TIKR-Modells von 1.754,20 $ für eine beschleunigte Aktienerfassung, bevor sich der Austauschzyklus normalisiert.

Shawn Vadala bestätigte in der Telefonkonferenz für das vierte Quartal 2025, dass die organische Bruttomarge trotz eines Gegenwinds von 190 Basispunkten bei den Bruttotarifen nur um 20 Basispunkte zurückging, was bestätigt, dass das SternDrive-Kostenprogramm die Margen strukturell hält und nicht nur den Schaden verdeckt.

Wenn sich der industrielle Ersatzteilzyklus bis 2026 nicht erholt und das Wachstum im industriellen Kerngeschäft wie für das erste Quartal prognostiziert stagniert, gerät die Ausweitung der EBITDA-Marge von 30,9 % auf 32,0 % ins Stocken, und die dem Ziel von 1.754,20 USD zugrunde liegende Annahme der Gewinnsteigerung pro Aktie zerbricht.

Die Ergebnisse des 1. Quartals 2026 werden die erste klare Aussage sein: Achten Sie darauf, dass das Wachstum des Kerngeschäftsbereichs Industrie in lokalen Währungen von der prognostizierten Stagnation ins Positive dreht und der bereinigte Gewinn je Aktie die Spanne von $ 8,60 bis $ 8,75 erreicht oder übersteigt, was bestätigt, dass die Margenerholung voranschreitet.

Sollten Sie in Mettler-Toledo International Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die MTD-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Mettler-Toledo International Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MTD-Aktie auf TIKR → kostenlos