Wichtige Statistiken für die Illumina-Aktie

- Entwicklung in der vergangenen Woche: +4.5%

- 52-Wochen-Spanne: $68,7 bis $155,5

- Aktueller Kurs: $123,3

Was ist passiert?

Nachdem der Genomik-Marktführer Illumina(ILMN) im 4. Quartal 2025 ein Wachstum von 20 % bei klinischen Verbrauchsmaterialien außerhalb Chinas verzeichnete, gibt es jetzt weltweit 890 Sequenziergeräte, und die Aktie liegt mit 124,33 $ näher an ihrem 52-Wochen-Hoch von 155,53 $ als an ihrem Tief von 68,70 $.

Die am 5. Februar gemeldetenErgebnisse von Illumina für das vierte Quartal 2025 übertrafen mit einem Gesamtumsatz von 1,16 Mrd. USD die Erwartungen, wobei das Non-GAAP EPS von 1,35 USD im Jahresvergleich um 42 % stieg und der freie Cashflow für das gesamte Jahr 931 Mio. USD betrug, was die im Jahr 2024 begonnene Kostenrestrukturierung bestätigt.

Klinische Verbrauchsmaterialien, das Segment, das den Umsatz mit Kits für Krebs- und Gentests auf Illumina-Sequenzern erfasst, wuchs im zweiten Halbjahr 2025 außerhalb Chinas um etwa 16 % und steigerte den Gesamtausstoß an Sequenzier-Gigabasen auf angeschlossenen Hoch- und Mitteldurchsatzgeräten im Vergleich zum Vorjahr um mehr als 30 %.

Am 18. März erweiterten Illumina und Labcorp ihre Partnerschaft im Bereich der Präzisionsonkologie, um den von der FDA zugelassenen Flüssigbiopsie-Assay PGDx elio plasma focus Dx von Labcorp gemeinsam mit dem von der FDA zugelassenen TruSight Oncology Comprehensive von Illumina zu vermarkten, einem Panel zur Identifizierung von krebsauslösenden Mutationen in soliden Tumoren, und gleichzeitig neue In-vitro-Diagnosetests zu entwickeln, die umfassende genomische Profilerstellung und Ganzgenomsequenzierung umfassen.

Darüber hinaus erklärte Chief Executive Jacob Thaysen in der Telefonkonferenz zu den Ergebnissen des vierten Quartals 2025, dass "der klinische Bereich nach wie vor unser primärer Wachstumstreiber ist und höhere Testvolumina mit sequenzierungsintensiveren Anwendungen die Nachfrage nach qualitativ hochwertiger Hochdurchsatzsequenzierung auf dem NovaSeq X verstärken", was sich direkt auf die Markteinführung von TruPath Genome am 24. Februar bezieht, einem Ganzgenom-Workflow zum Preis von 395 US-Dollar pro Probe, der die traditionelle Bibliotheksvorbereitung überflüssig macht.

Illumina strebt für das Jahr 2026 einen Umsatz von 4,5 bis 4,6 Milliarden US-Dollar, ein Non-GAAP-EPS von 5,05 bis 5,20 US-Dollar und eine operative Marge von 23,3 bis 23,5 % an, die sich bis 2027 zusammen mit der Übernahme von SomaLogic am 30. Januar, die eine Aptamer-basierte Proteinanalyse für etwa 9.500 Proteine ermöglicht, auf ein Margenziel von 26 % zubewegt und Illuminas Multiomics-Fähigkeiten über die DNA-Sequenzierung hinaus auf das Proteom erweitert.

Die Meinung der Wall Street zur ILMN-Aktie

Das 20-prozentige Wachstum bei klinischen Verbrauchsmaterialien außerhalb Chinas, das Illumina in Q4 2025 verzeichnete, unterstützt direkt die Prognose für 2026 für eine zweistellige bis mittlere zehnprozentige Expansion im klinischen Bereich, was die von TIKR geschätzte Ausweitung der EBITDA-Marge von 27,8 % in 2025 auf 29,5 % in 2026 vorantreibt.

TIKR modelliert einen Anstieg des normalisierten Gewinns pro Aktie von 4,84 $ im Jahr 2025 auf 5,85 $ im Jahr 2027, was einem jährlichen Zuwachs von 14,3 % entspricht, der durch die Erholung der EBIT-Margen auf 24,8 % verankert wird, da der Übergang zur NovaSeq X-Plattform abgeschlossen ist und das klinische Volumen einen größeren Teil der Fixkosten absorbiert.

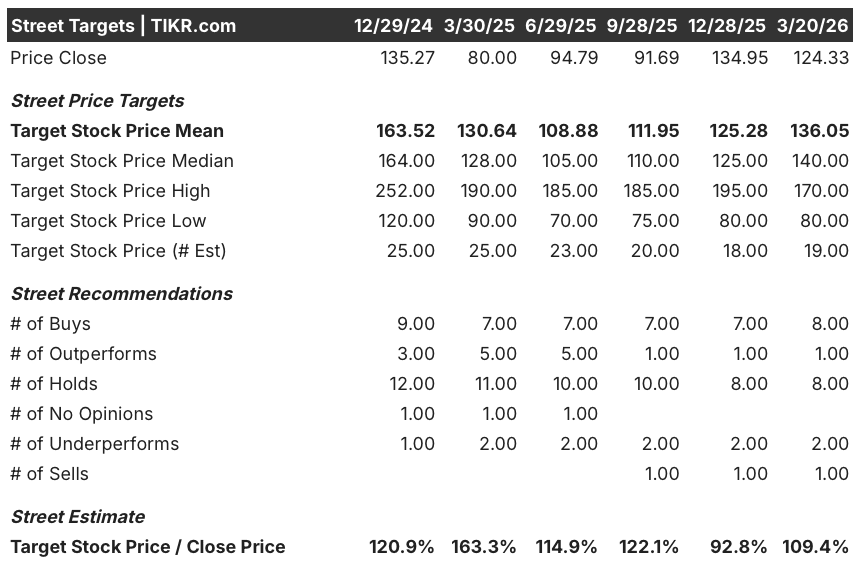

Vierzehn Analysten beobachten die Aktie, und neun stufen sie als "Buy" oder "Outperform" ein, während acht die Aktie halten. Das durchschnittliche Kursziel liegt bei 136,05 $, was ein Aufwärtspotenzial von 9,4 % gegenüber 124,33 $ bedeutet, obwohl die Analysten insbesondere die Entwicklung der klinischen Verbrauchsmaterialien und das NIH-Finanzierungsumfeld als die beiden Variablen beobachten, die diesen Konsens am ehesten beeinflussen werden.

Die Zielspanne der Analysten von $80 bis $170 spiegelt eine echte binäre Optionalität wider: Der hohe Wert von $170 verankert ein klinisches Wachstum im mittleren Zehnerbereich, das bis 2026 anhält, während der niedrige Wert von $80 ein Szenario widerspiegelt, in dem die Verschlechterung der NIH-Finanzierung die Forschungsrückgänge beschleunigt und die SomaLogic-Übernahme, für deren Abschluss Illumina am 30. Januar $350 Mio. zahlte, die Margen weiter verwässert als die angeführten 100 Basispunkte.

Was sagt das Bewertungsmodell?

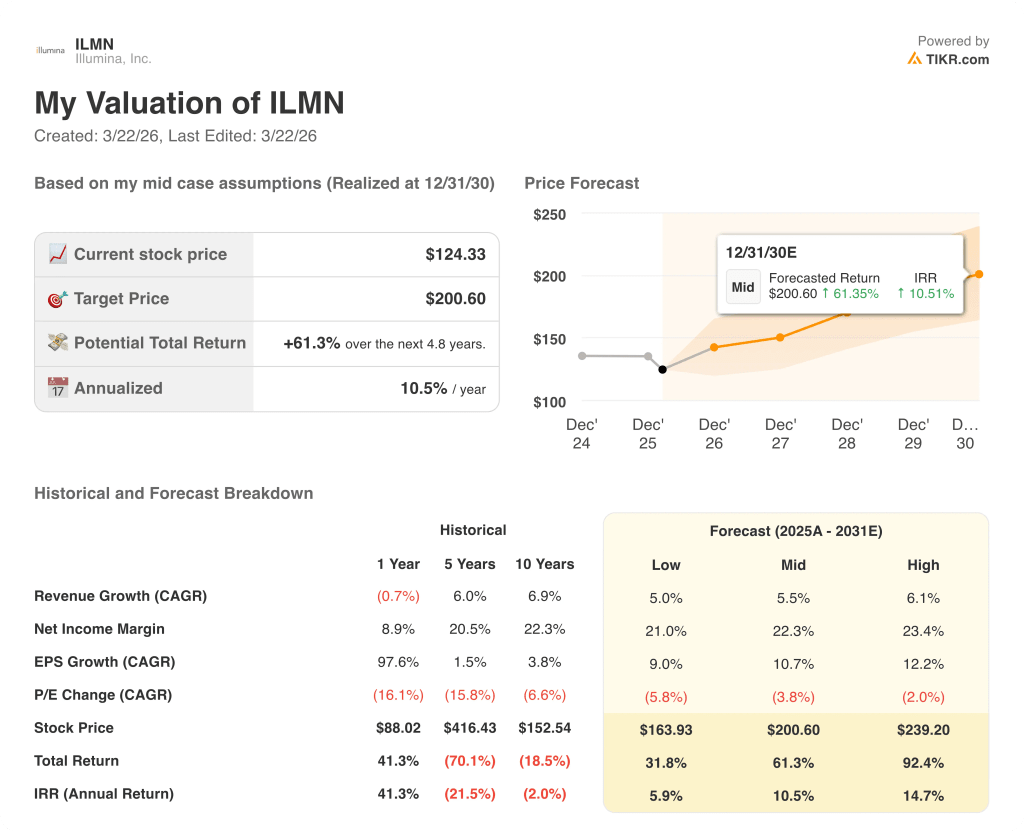

Das mittlere Kursziel von TIKR von 200,60 $ bis Dezember 2030, das eine annualisierte Rendite von 10,5 % impliziert, beruht auf einer CAGR von 5,5 % bei den Einnahmen und einer Erholung der Nettogewinnspannen auf 22,3 %, ein Niveau, das bereits durch die Basislinie von 19,7 % im Jahr 2021 bestätigt wurde, bevor der Gral-bezogene Kostenüberhang die Gewinne im Jahr 2023 auf 3 % drückte.

Der Markt scheint Illumina als ein wachstumsschwaches Sequenzierungs-Hardware-Unternehmen einzuschätzen und ignoriert dabei, dass sich das normalisierte EPS bereits von 2,45 $ im Jahr 2024 auf 4,84 $ im Jahr 2025 verdoppelt hat.

Klinische Verbrauchsmaterialien, die jetzt außerhalb Chinas um 20 % wachsen, und die NovaSeq X-Installationsbasis, die 890 Instrumente erreicht, rechtfertigen direkt das mittlere Kursziel von TIKR von 200,60 $, indem sie den Volumenanstieg aufrechterhalten, der die Margenhebelung vorantreibt.

Die Vorgabe des Managements, bis 2027 eine operative Marge von 26 % zu erreichen, und die Zusage, die Marge bis 2026 um weitere 130 Basispunkte zu steigern, bestätigen, dass es sich hier um eine operative Neubewertung handelt und nicht um einen zyklischen Aufschwung.

Das primäre Modellrisiko ist das Forschungs- und akademische Segment, wo Rückgänge im mittleren bis hohen einstelligen Bereich bereits in den Prognosen enthalten sind; eine weitere Verschlechterung der NIH-Finanzierung würde das Wachstum bei den Verbrauchsgütern komprimieren und die operative Hebelwirkung verzögern, die die normalisierte EPS-Schätzung von 5,85 USD für 2027 untermauert.

Die Ergebnisse des ersten Quartals 2026, für das das Management einen Umsatz von 1,06 bis 1,08 Mrd. USD und ein EPS von 1,02 bis 1,07 USD prognostiziert hat, werden der erste Test dafür sein, ob die klinische Dynamik in diesem Quartal anhält und ob die Verwässerung von SomaLogic die prognostizierten 0,04 USD erreicht.

Sollten Sie in Illumina, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die ILMN-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Illumina, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ILMN-Aktie auf TIKR → kostenlos