Kennzahlen zur Jazz Pharmaceuticals-Aktie

- Entwicklung in der vergangenen Woche: +1.2%

- 52-Wochen-Spanne: $95,5 bis $198

- Aktueller Kurs: $180,6

Was ist passiert?

Jazz Pharmaceuticals(JAZZ), ein in Irland ansässiges Spezialbiopharma, das sich auf seltene Krankheiten, Schlafstörungen und Onkologie konzentriert, erzielte im Jahr 2025 einen Umsatzrekord in Höhe von 4,3 Mrd. USD und schloss gleichzeitig eine Umgestaltung der Pipeline ab, die die nächsten zwei Jahre zum katalysatorreichsten Zeitraum in der Geschichte des Unternehmens macht. Die Aktie wird bei 180,62 USD gehandelt, gegenüber einem mittleren Analystenziel von 219,50 USD.

Die Ergebnisse von JAZZ für das vierte Quartal 2025 übertrafen alle Konsensschätzungen: Der Umsatz von 1,20 Mrd. USD übertraf die IBES-Schätzung von 1,17 Mrd. USD und der bereinigte Gewinn je Aktie (Non-GAAP) von 6,64 USD übertraf den Konsens von 6,52 USD, während das Unternehmen für 2026 einen Gesamtumsatz von 4,25 Mrd. USD bis 4,50 Mrd. USD prognostizierte und bestätigte, dass der sBLA-Antrag für Zanidatamab, seinen HER2-Antikörper, abgeschlossen war und die PDUFA-Prüfung begonnen hatte.

Xywav, die natriumarme Version des Schlafmittels Oxybat, das bei Narkolepsie und idiopathischer Hypersomnie verschrieben wird, wuchs im Jahr 2025 um 12 % auf 1,7 Mrd. USD und verzeichnete einen Nettozuwachs von mehr als 2.000 Patienten, während Modeyso, eine im August eingeführte Hirnkrebstherapie für einen Tumortyp, für den es bisher kein zugelassenes Medikament gab, in nur 4,5 Monaten 48 Mio. USD erwirtschaftete und ein Spitzenumsatzziel von über 500 Mio. USD in den USA hat.

CFO Phil Johnson erklärte am 3. März auf der TD Cowen 46th Annual Health Care Conference, dass "wir jetzt die Einreichung der sBLA für GEA abgeschlossen haben", und bestätigte dann, dass die FDA Zanidatamab den Status des Durchbruchs zuerkannt hat, was den Weg zu einer möglichen Markteinführung in der zweiten Hälfte des Jahres 2026 für die Erstlinienbehandlung des gastroösophagealen Adenokarzinoms beschleunigt.

Die Horizon GEA-Studie mit Zanidatamab lieferte ein medianes Gesamtüberleben von 26,4 Monaten im Triplett-Arm im Vergleich zu etwa 20 Monaten beim derzeitigen Standard auf Keytruda-Basis, die ACTION-Studie zur Erstlinienbehandlung mit Modeyso hat ein OS-Ergebnis für Ende 2026 oder Anfang 2027, und die EmpowHER-Brustkrebsstudie, die auf 150.000 HER2-positive Patienten abzielt, schließt die Rekrutierung in der ersten Jahreshälfte 2027 ab, was zusammen einen Wachstumsmotor für mehrere Indikationen bildet, der neben einem $2.2B Epilepsie- und Onkologie-Basis, für die bereits ein zweistelliges Wachstum im Jahr 2026 erwartet wird.

Die Meinung der Wall Street zur JAZZ-Aktie

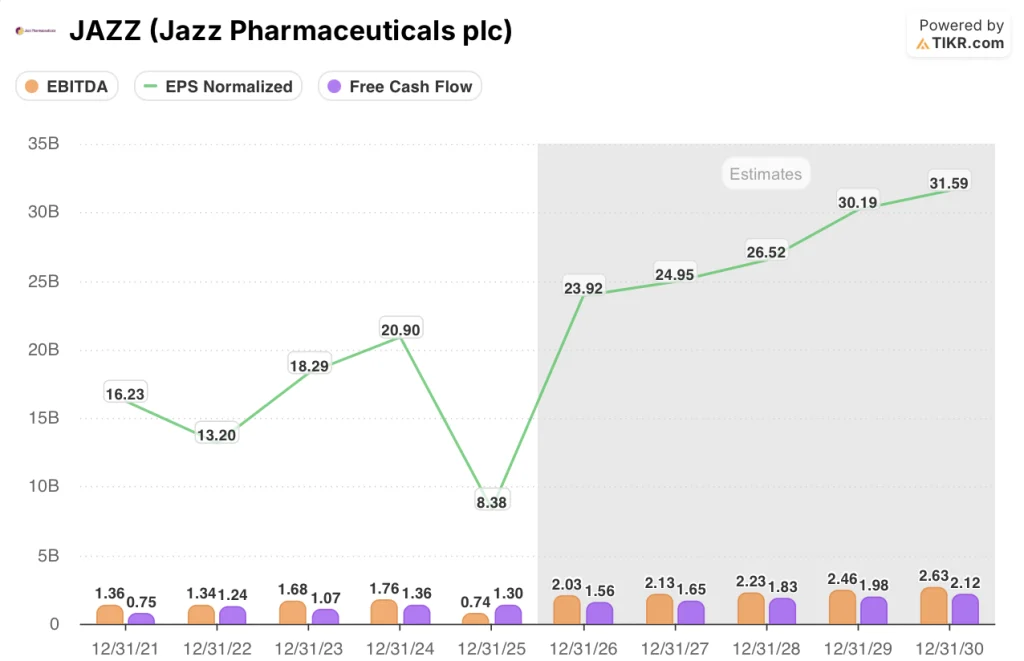

Die Übererfüllung des vierten Quartals und die Bestätigung der Jahresprognose sind weniger wichtig als das, was das voraussichtliche EBITDA-Modell offenbart: Der Einbruch der Marge im Jahr 2025 auf 17,2 % wurde durch einmalige Beilegung von Rechtsstreitigkeiten und Akquisitionskosten verursacht, nicht durch eine strukturelle Verschlechterung, und der Konsens für 2026 sieht das EBITDA bei einer Marge von 45,6 % wieder auf 2,03 Mrd. $ ansteigen.

Das normalisierte EPS erzählt die gleiche Geschichte noch deutlicher, mit einer Konsensprognose von 23,92 $ im Jahr 2026 gegenüber 8,38 $ im Jahr 2025, einem Anstieg von 185,5 %, der durch die Markteinführungsrampe von Modeyso mit 48 Mio. $, die zweistellig wachsende Basis von Epidiolex mit 1,1 Mrd. $ und die anstehende Markteinführung von Zanidatamab GEA, die einen eigenen Umsatzstrom in der zweiten Hälfte von 2026 mit sich bringt, unterstützt wird.

Darüber hinaus sank der freie Cashflow von JAZZ leicht von 1,36 Mrd. USD im Jahr 2024 auf 1,30 Mrd. USD im Jahr 2025, obwohl einmalige Vergleiche in Rechtsstreitigkeiten und Akquisitionskosten im Zusammenhang mit dem Chimerix-Deal berücksichtigt wurden.56 Mrd. USD im Jahr 2026 bei einer FCF-Marge von 35 %, was einem Anstieg von 19,9 % entspricht, der auf den kommerziellen Anlauf von Modeyso, die erwarteten Einnahmen aus der Markteinführung von Zanidatamab GEA in der zweiten Hälfte des Jahres 2026 und das zweistellige Wachstum von Epidiolex auf einer Basis von 1,1 Mrd. USD zurückzuführen ist.

Vierzehn Analysten bewerten JAZZ derzeit mit 9 Käufen, 5 Outperforms, 2 Holds und null Verkäufen. Das mittlere Kursziel liegt bei 223,50 $ und der Median bei 225,50 $, was einem Aufwärtspotenzial von 23,7 % gegenüber dem Schlusskurs vom 20. März (180,62 $) entspricht, wobei die Analysten ihre Überzeugung insbesondere auf die GEA-Zulassung von Zanidatamab und die kommerzielle Entwicklung von Modeyso stützen.

Die Zielspanne der Analysten reicht von 188,00 $ am unteren Ende bis 275,00 $ am oberen Ende, wobei die Untergrenze die Erosion von Xywav durch die Konkurrenz von Generika mit hohem Natriumoxybat-Gehalt und den Markteintritt von Orexin in der zweiten Hälfte des Jahres 2026 widerspiegelt, während die Obergrenze davon ausgeht, dass Zanidatamab eine vorrangige Prüfung erhält, planmäßig in GEA eingeführt wird und die ACTION-Studie für die Erstlinienbehandlung von Modeyso positiv ausfällt.

Was sagt das Bewertungsmodell aus?

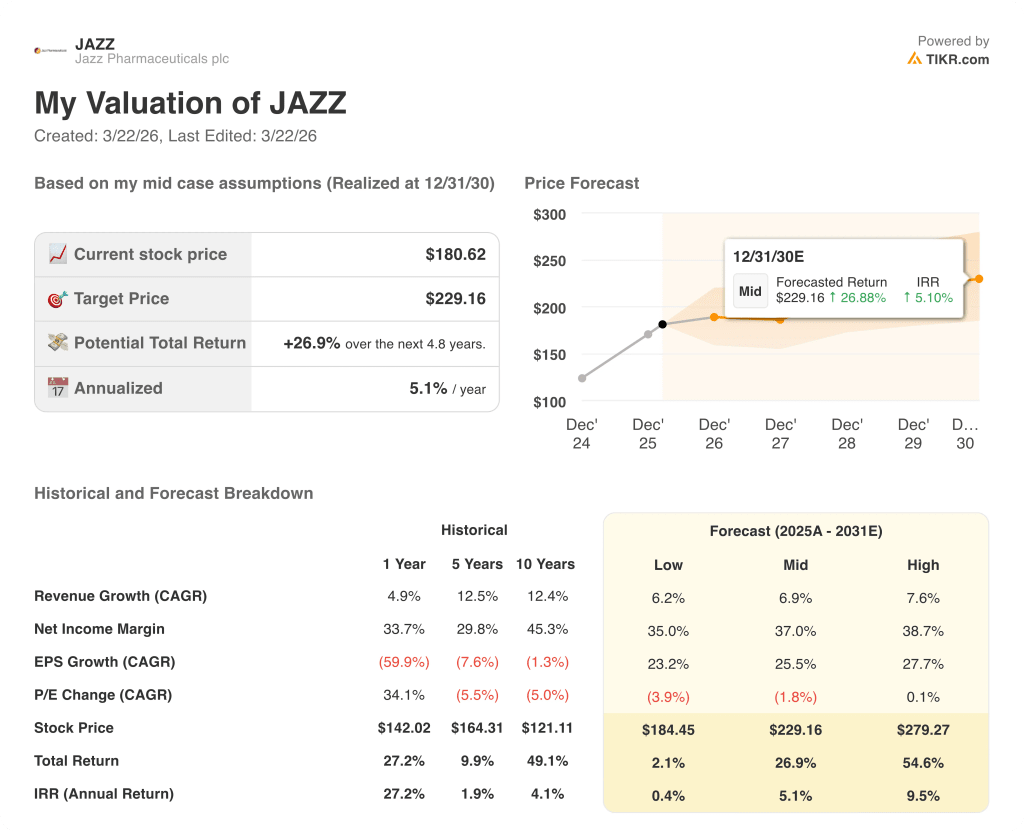

Das TIKR Mid-Case-Modell bewertet JAZZ bis zum 31. Dezember 2030 mit 229,16 $, was eine Gesamtrendite von 26,9 % bei einem IRR von 5,1 % impliziert, basierend auf einem Mid-Case-Umsatz-CAGR von 6,9 % und einer auf 37 % steigenden Nettogewinnmarge.Diese Annahmen beruhen auf der Multi-Indikations-Pipeline von Zanidatamab, der Exklusivität von Epidiolex bis in die späten 2030er Jahre und dem US-Umsatzziel von Modeyso von über 500 Mio. USD in der Spitze, das von einem positiven ACTION-Ergebnis abhängt.

Der Markt bewertet JAZZ mit dem ungefähren 8-fachen des NTM-Gewinns, obwohl ein normalisierter EPS-Wendepunkt von 185,5 % im Gange ist und der GAAP-Verlust von 2025 als repräsentativ angesehen wird, obwohl er eine Verzerrung darstellt.

Allein die 37 Mio. $ im vierten Quartal von Modeyso, einem Medikament, das im August auf den Markt kam und für das es keinen zugelassenen Konkurrenten gibt, bestätigen direkt die Annahme eines Spitzenumsatzes von über 500 Mio. $, die in der 6,9 %igen CAGR-Wachstumsrate des TIKR-Modells enthalten ist.

CFO Phil Johnson bestätigte am 3. März bei TD Cowen, dass die sBLA-Einreichung für Zanidatamab abgeschlossen und der Status des Durchbruchs gesichert ist, was bedeutet, dass die FDA diese Daten als praxisverändernd und nicht als Routine behandelt.

Das TIKR-Modell bricht zusammen, wenn Xywav in der zweiten Hälfte des Jahres 2026 schneller erodiert als erwartet, da die Einnahmen aus seltenem Schlaf mit 1,8 bis 1,9 Mrd. USD derzeit fast die Hälfte des Gesamtumsatzes ausmachen und jede von den Kostenträgern veranlasste schrittweise Änderung zugunsten von Generika die FCF-Basis komprimieren würde, bevor der Anstieg in der Onkologie dies kompensiert.

Die einzige Zahl, die es zu beachten gilt, ist das PDUFA-Datum für Zanidatamab, das unmittelbar nach der Fertigstellung der sBLA am 3. März eintreffen wird und bestätigt, ob eine GEA-Einführung in der zweiten Jahreshälfte 2026 - der wichtigste kurzfristige Umsatzkatalysator, der in den aktuellen Zahlen für 2025 fehlt - auf dem richtigen Weg ist.

Sollten Sie in Jazz Pharmaceuticals plc investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die JAZZ-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Jazz Pharmaceuticals plc zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der JAZZ-Aktie auf TIKR → kostenlos