Wichtige Daten zur Emerson-Aktie

- Entwicklung in der letzten Woche: -3,1%

- 52-Wochen-Spanne: $90,1 bis $165,2

- Aktueller Kurs: $128,2

Was ist passiert?

Die Automatisierungsaufträge bei Emerson Electric(EMR), dem Industrietechnologieunternehmen aus St. Louis, das sich auf Prozesssteuerung und Fabriksoftware spezialisiert hat, stiegen im ersten Quartal des Geschäftsjahres um 9 %, während die Aktie 22 % unter ihrem 52-Wochen-Hoch von 165,15 $ liegt, wodurch sich die Kluft zwischen der operativen Dynamik und dem Aktienkurs von 128,15 $, der diese noch nicht widerspiegelt, vergrößert.

Emerson meldete am 3. Februarein bereinigtes Ergebnis je Aktie für das erste Quartal von 1,46 $ und übertraf damit den IBES-Konsens von 1,41 $. Das Unternehmen hob die Untergrenze seiner Prognose für das bereinigte Ergebnis je Aktie für das Geschäftsjahr 2026 von 6,35 $ auf 6,40 $ an und berief sich dabei auf die anhaltende Nachfrage in den Bereichen Stromerzeugung, Flüssigerdgasinfrastruktur und Halbleiterherstellung.

Ovation, Emersons Software zur Steuerung von Kraftwerken, die die Stromerzeugung in Rechenzentren und Versorgungseinrichtungen steuert, verzeichnete im ersten Quartal einen Auftragszuwachs von 74 %, einschließlich eines Auftrags zur Automatisierung eines neuen 1,7-Gigawatt-KI-Rechenzentrums in den USA. Der Auftragsbestand des Unternehmens in Höhe von 7,9 Mrd. USD, der im Vergleich zum Vorjahr um 9 % gestiegen ist, untermauert nun das für das zweite Halbjahr prognostizierte Umsatzwachstum von 6 %.

COO Ram Krishnan erklärte auf der J.P. Morgan Industrials Conference am 17. März, dass "unsere Projektpipeline, 11 Mrd. $, fast 6,4 Mrd. $ in den Wachstumsbereichen Biowissenschaften, Luft- und Raumfahrt und Verteidigung, Semi, LNG und Energie, sich alle weiterhin mit dem richtigen Tempo und der richtigen Dynamik bewegen", was die These des Unternehmens von der Umsatzbeschleunigung im zweiten Halbjahr direkt untermauert.

Emersons Plan, bis zum Geschäftsjahr 2028 Aktienrückkäufe in Höhe von 6 Mrd. USD zu tätigen, einen bereinigten Gewinn je Aktie von 8 USD zu erreichen und sein Softwaregeschäft von 2,5 Mrd. USD auf 3,5 Mrd. USD Jahresumsatz zu steigern, versetzt das Unternehmen in die Lage, Renditen zu erzielen, die weit über dem aktuellen Multiplikator liegen, unterstützt durch einen Marktanteil von über 50 % bei globalen LNG-Kontrollsystemen und eine LNG-Kapazitätswelle von 315 Mio. Tonnen pro Jahr, die noch auf Vertragsvergabe wartet.

Die Meinung der Wall Street zur EMR-Aktie

Der 9 %ige Auftragsanstieg im ersten Quartal, gepaart mit einer angehobenen Gewinnspanne und einem Auftragsbestand von 7,9 Mrd. USD, der um 9 % über dem Vorjahreswert liegt, unterstützt direkt die Annahme des TIKR-Modells eines Umsatzwachstums von 5,2 % auf 18,96 Mrd. USD im Geschäftsjahr 2026 und einer Beschleunigung auf 20 Mrd. USD im Geschäftsjahr 2027.

TIKR schätzt das normalisierte EPS auf 6,51 $ im Geschäftsjahr 2026 und 7,18 $ im Geschäftsjahr 2027, mit einer jährlichen Wachstumsrate von 7,8 % bis zum Geschäftsjahr 2028, angetrieben durch den von Emerson prognostizierten zusätzlichen operativen Leverage von 40 % und den Plan zur Ausweitung der bereinigten Segment-EBITA-Marge um 240 Basispunkte.

Der freie Cashflow von Emerson soll von 2,67 Mrd. USD im Geschäftsjahr 2025 auf 3,53 Mrd. USD im Geschäftsjahr 2026 und 4,34 Mrd. USD im Geschäftsjahr 2028 ansteigen und die Marge von 14,8 % auf 20,6 % erhöhen, da der Software-Mix steigt und der Gegenwind durch die AspenTech-Erneuerung nachlässt.

An der Wall Street wird EMR von 14 Analysten mit "Kaufen", 3 mit "Überdurchschnittlich", 9 mit "Halten", 1 mit "Unterdurchschnittlich" und 1 mit "Verkaufen" bewertet. Das durchschnittliche Kursziel liegt bei 166,37 $, was einen Aufwärtstrend von 29,8 % gegenüber 128,15 $ bedeutet, was darauf hindeutet, dass die Analysten die Belastung durch die Software-Erneuerung im Großen und Ganzen als vorübergehend und nicht als strukturell ansehen.

Das Kursziel von 104 $ für die Bären spiegelt ein Szenario wider, in dem sich die Schwäche der chinesischen und europäischen Chemieindustrie vertieft und sich die Störungen im Nahen Osten bis zum Geschäftsjahr 2026 ausdehnen; das Kursziel von 204,00 $ für die Bullen setzt voraus, dass die LNG-Auftragswelle, die noch zu vergebende Kapazität von 315 Mio. Tonnen pro Jahr und die Gewinne bei der Energieerzeugung die Auslieferungen bis zum Geschäftsjahr 2027 beschleunigen.

Was sagt das Bewertungsmodell?

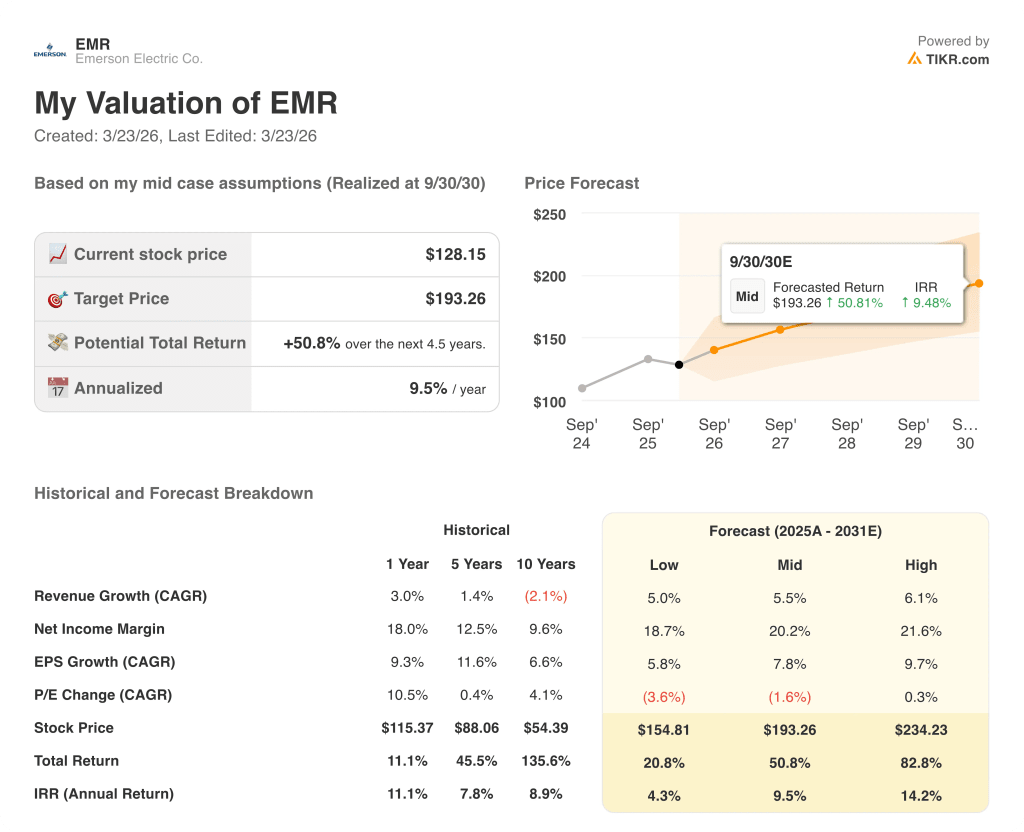

Das mittlere Kursziel von TIKR in Höhe von 193,26 $, das eine Gesamtrendite von 50,8 % bei einem IRR von 9,5 % über einen Zeitraum von 4,5 Jahren impliziert, geht von einem CAGR von 5,5 % beim Umsatz und einer auf 20,2 % steigenden Nettogewinnspanne aus, die beide durch den Projekttrichter in Höhe von 11,1 Mrd. $ und das 74 %ige Auftragswachstum von Ovation im ersten Quartal auf dem Stromerzeugungsmarkt untermauert werden.

Der Markt bewertet EMR so, als ob der Kursrückgang von 165,15 $ um 22 % eine gebrochene Wachstumsstory widerspiegelt, doch ein Auftragsbestand von 6 % im nachlaufenden 12-Monatszeitraum und ein Book-to-Bill von 1,13 machen diese Einschätzung faktisch falsch.

Der Auftragsbestand in Höhe von 7,9 Mrd. $, der so gestaffelt ist, dass die prognostizierte Umsatzsteigerung von 6 % in der zweiten Jahreshälfte erreicht wird, ist der operative Beweis dafür, dass das Ziel des TIKR-Modells von 193,26 $ auf dem Boden der Tatsachen liegt und nicht nur ein Wunschtraum ist.

Die Bestätigung von COO Ram Krishnan vom 17. März, dass die Aufträge auch im zweiten Quartal das Tempo des ersten Quartals beibehalten werden, selbst wenn die Logistik im Nahen Osten gestört ist, zeigt, dass die Umsatzentwicklung intakt ist und der Abschlag der Aktie eine Stimmungslücke ist, keine fundamentale.

Ein anhaltender Nahostkonflikt über mehrere Wochen hinaus, bei dem Emerson etwa 7 % des Gesamtumsatzes aus Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar bezieht, ist das Hauptrisiko, das die Auslieferungsphase im zweiten Halbjahr, von der das TIKR-Modell abhängt, unterbricht.

Die Ergebnisse für das zweite Quartal, die Anfang Mai erwartet werden, werden zeigen, ob das prognostizierte bereinigte Ergebnis je Aktie von 1,50 bis 1,55 US-Dollar trotz der Belastung durch die Logistik im Nahen Osten Bestand hat; die zu beobachtende Zahl ist das zugrunde liegende Umsatzwachstum bei Intelligent Devices, dem Segment, das am stärksten von der Ausführung regionaler Projekte abhängt.

Sollten Sie in Emerson Electric Co. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die EMR-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Emerson Electric Co. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der EMR-Aktie auf TIKR → kostenlos