Wichtige Statistiken für die FedEx Aktie

- Entwicklung in der vergangenen Woche: +2%

- 52-Wochen-Spanne: $194,3 bis $392,9

- Aktueller Kurs: $358,9

Was ist passiert?

FedEx(FDX), der weltweit größte Luftfrachtanbieter nach Flottenzahl, verzeichnete die profitabelste Hochsaison in der Unternehmensgeschichte und hob gleichzeitig die Prognose für das bereinigte EPS für das Gesamtjahr auf 19,3 bis 20,1 US-Dollar an, was deutlich über der vorherigen Spanne von 17,8 bis 19 US-Dollar und dem Analystenkonsens von 18,69 US-Dollar (LSEG) lag, obwohl der Krieg zwischen den USA und Israel gegen den Iran etwa 8 % des internationalen Exportvolumens beeinträchtigte und Flüge über zwei der weltweit verkehrsreichsten Frachtdrehkreuze gestoppt wurden.

FedEx meldete für das dritte Quartal einen bereinigten Gewinn je Aktie von 5,25 US-Dollar gegenüber einer Konsensschätzung von 4,14 US-Dollar. Dies ist vor allem auf das Express-Segment zurückzuführen, das für zeitkritische Premium-Sendungen zuständig ist und die höchsten Margen des Unternehmens aufweist, wo der Ertrag bei Inlandspaketen in den USA um 5 % und bei internationalen Exportpaketen um 6 % stieg, was auf eine stärkere Preisgestaltung und den Wegfall der geringwertigen De-Minimis-Sendungen zurückzuführen ist.

Das bereinigte Betriebsergebnis der Federal Express Corporation, des Kerngeschäftsbereichs für die Zustellung, stieg im Jahresvergleich um 18 %, da das Unternehmen das sechste Quartal in Folge eine Margenausweitung verzeichnete. Diese Entwicklung steht in scharfem Kontrast zum Konkurrenten UPS, dessen Aktien seit Jahresbeginn um 2 % gefallen sind, während FedEx um 25 % zugelegt hat, wobei FedEx nun zum ersten Mal seit seinem Börsengang im Jahr 1978 UPS bei der Marktkapitalisierung überholt hat.

Im Januar weitete FedEx seine Initiative Network 2.0 aus, mit der die zuvor getrennten Zustellnetze für Ground und Express zu einem einzigen integrierten System konsolidiert werden, um strukturelle Kosten zu senken, und CFO John Dietrich erklärte auf der Telefonkonferenz zum dritten Quartal des Geschäftsjahres 2026, dass "wir die 1 Mrd. USD an transformationsbedingten Einsparungen tatsächlich übertreffen werden", und bestätigte, dass das kumulative Einsparungsziel von 2 Mrd. USD bis 2027 vor dem Zeitplan liegt.

FedEx geht mit drei konvergierenden Katalysatoren in das Geschäftsjahr 2027: die Ausgliederung von FedEx Freight am 1. Juni in ein eigenständiges, börsennotiertes Unternehmen, die Raymond James als "wertförderndes Ereignis" bezeichnete; ein bereinigtes Free-Cashflow-Ziel von 6 Mrd. USD für 2029; und ein bereinigtes EPS-Ziel von 25 USD für 2029, das durch Network 2.0, das 65 % des in Frage kommenden Volumens bis zum nächsten Höchststand erreicht, und eine neu engagierte LTL-Vertriebsmannschaft, die in der Lage ist, Marktanteile zu erobern, wenn sich der Industriezyklus erholt, unterstützt wird.

Die Meinung der Wall Street zur FDX-Aktie

Das Rekordhoch im dritten Quartal, das die Prognose für den bereinigten Gewinn je Aktie für das Gesamtjahr auf 19,30 bis 20,10 USD anhob und damit bereits über dem LSEG-Konsens von 18,69 USD liegt, verlagert die Anlagediskussion von der Frage "Kann FedEx die Erwartungen erfüllen?" zur Frage "Wie viel Margenausweitung ist der Markt bereit einzupreisen?"

TIKR geht von einem normalisierten EPS von 19,57 $ im GJ2026 aus, das sich auf 22,21 $ im GJ2027 und 25,54 $ im GJ2028 beschleunigt, angetrieben durch Network 2.0-Kosteneinsparungen von mehr als 1 Milliarde $ in diesem Jahr und EBIT-Margen, die von 6,9 % im GJ2026 auf 8,0 % im GJ2028 steigen, da das integrierte Ground-Express-Netzwerk das Volumen verdichtet.

Die Wall Street bewertet FDX mit 17 Käufen, 2 Outperforms, 8 Holds, 1 Underperform und 1 Sell, mit einem mittleren Kursziel von $385,32 und einem Median von $420,00, was bedeutet, dass die Analysten im Großen und Ganzen davon ausgehen, dass die Einsparungen durch die Transformation und die Preisdynamik bei Express durch den Fracht-Spin anhalten werden.

Das hohe Kursziel von 479,00 $ spiegelt die volle Gutschrift für die Freight-Abspaltung und die anhaltende Expansion der Express-Marge wider, während das niedrige Kursziel von 230,00 $ davon ausgeht, dass der Iran-Konflikt die globale Nachfrage erheblich abschwächt und die steigenden Treibstoffkosten den Schutz vor Treibstoffzuschlägen aufzehren, den das Management in der Telefonkonferenz für das dritte Quartal als "gut funktionierend" bezeichnete.

Was sagt das Bewertungsmodell aus?

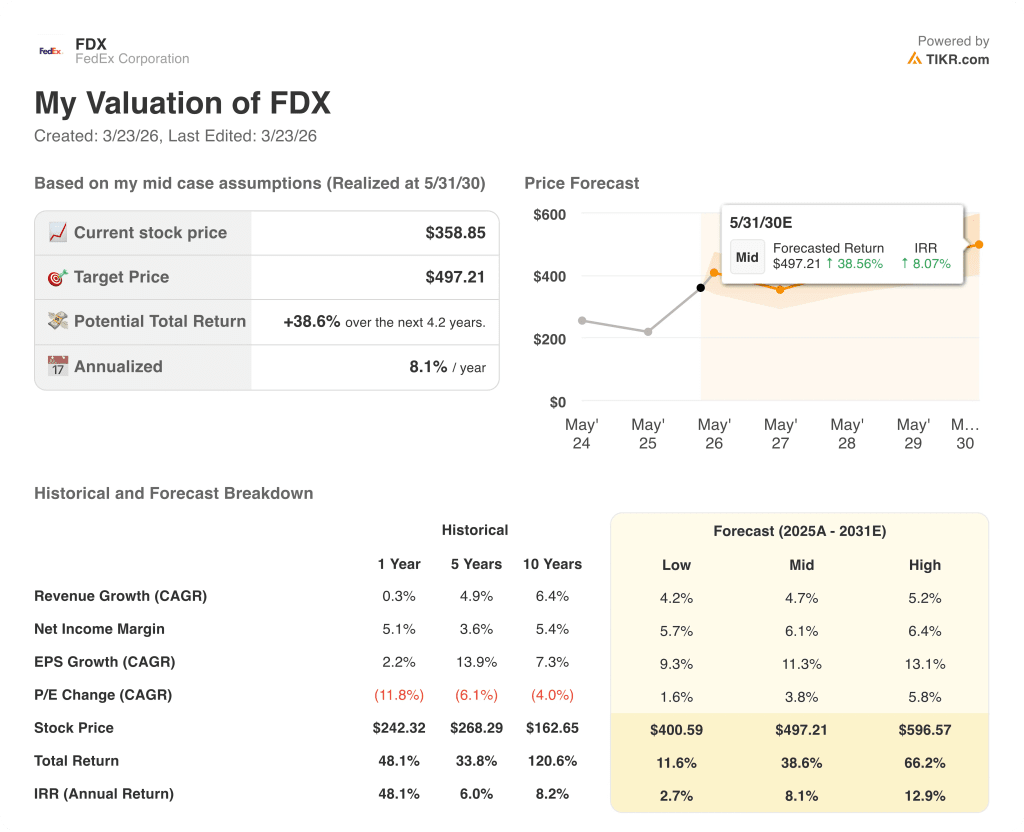

Das mittlere TIKR-Kursziel von 497,21 $, das eine Gesamtrendite von 38,6 % bei einer IRR von 8,1 % bis Mai 2030 impliziert, geht von einem normalisierten Gewinn pro Aktie von 11,3 % pro Jahr bei einem Umsatzwachstum von 93,4 Mrd. $ im GJ 2026 auf 110,9 Mrd. $ im GJ 2030 aus, das durch das Netzwerk 2.0, das bis 2027 kumulative Einsparungen von 2 Mrd. $ erzielt, und durch stetig wachsende EBIT-Margen in Richtung 8,5 % unterstützt wird.

Der Markt bewertet FDX mit dem 18,4-fachen des normalisierten EPS für das GJ 2026 von 19,57 USD, ein Multiplikator, der die historische KGV-Kompression widerspiegelt und nicht die strukturelle Margenwende, die nun sechs Quartale zurückliegt.

Network 2.0 lässt bereits 35 % des zulässigen Volumens durch optimierte Anlagen fließen, wobei das Management 65 % bis zum nächsten Höchststand anstrebt, was das Kursziel des TIKR-Modells von 497,21 $ direkt unterstützt.

CEO Raj Subramaniam beschrieb die Rekordprofitabilität des dritten Quartals als "permanente Veränderungen in unserer Betriebsweise" und signalisierte damit, dass das traditionelle Modell der Ertragssaisonalität, das die Börse zur Diskontierung von FDX verwendet, nun strukturell überholt ist.

Ein anhaltender Anstieg der Treibstoffkosten, der den wöchentlich indexierten Treibstoffzuschlag übersteigt, bleibt das Hauptrisiko, da er die Gewinnspannen des Expressdienstes komprimieren und möglicherweise eine Umschichtung der Nachfrage von den Premium-Overnight-Diensten zu den margenschwächeren Bodenoptionen auslösen würde.

Der Investorentag von FedEx Freight am 8. April in New York City ist der nächste Bestätigungspunkt, an dem das Management langfristige eigenständige Umsatz-, Margen- und Betriebsziele veröffentlichen wird, die den in der Hausse eingebetteten Spin-off-Wert entweder bestätigen oder in Frage stellen.

Sollten Sie in FedEx Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die FDX-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um die FedEx Corporation neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der FDX-Aktie auf TIKR → kostenlos